Bak tallene

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Joachim Bernhardsen, Erik Bruce

Å investere i finansmarkedet trenger ikke å være vanskelig, men det kan være enkelt å trå feil. Små feilsteg i starten av spareløpet kan få store konsekvenser på lang sikt. Hvis du først skal spare i finansmarkedet kan du like gjerne gjøre det riktig. Her følger seks regler for å spare smart.

Å investere i aksje- eller rentemarkedet innebærer alltid en viss usikkerhet. Verdien av investeringene kan endre seg mye over kort tid. Over det lange løp har imidlertid sparing i aksje- og rentemarkedet gitt solid avkastning, godt over det en har fått på vanlig bankkonto. Når vi sparer i finansmarkedet er det denne langsiktige meravkastningen vi er ute etter. Etter hvert som avkastningen legges til det investerte beløpet vil du hele tiden få avkasting på en høyere sum. Denne renters rente effekten er svært kraftig over tid. Og desto tidligere du begynner sparingen desto raskere vil renters rente-effekten skyte fart.

I figuren under har jeg skissert to eksempler. Investor Tidlig og Investor Sen. Investor Tidlig begynte sparingen for 30 år siden, mens Investor Sen var litt treg og kom i gang for 10 år siden. De satt begge inn 100 000 kr ved begynnelsen av spareløpet. Forskjellen av verdien på sparebeløpet i dag er slående. Mens Investor Sen i dag sitter med 215 000kr har Investor Tidligs investerte beløp vokst til 1 000 000kr (forventet avkastning i aksjemarkedet på 8% lagt til grunn).

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

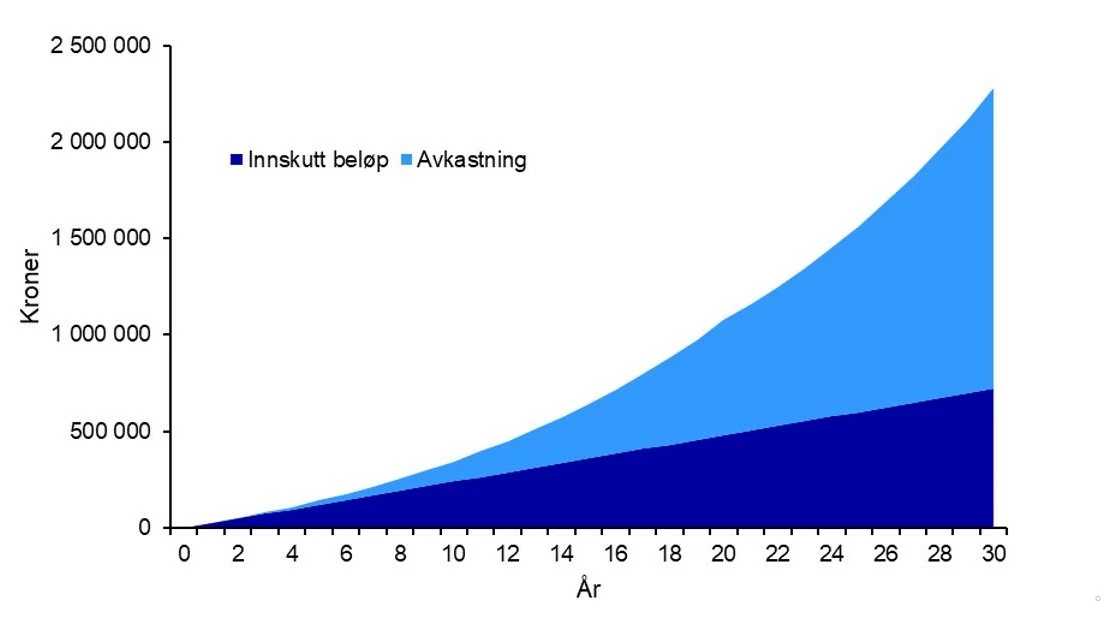

De færreste har mulighet til å sette av en større sum i finansmarkedet på et tidlig tidspunkt. Da er et godt alternativ å spare et mindre beløp hver måned. På denne måten bygger en opp eksponering i finansmarkedet over tid. I eksempelet under spares det 2 000 kr i måneden. Som figuren viser skjer det ikke så mye i starten. Det skyldes at du får avkastning på et relativt lavt beløp. Men etter hvert som du sparer mer og genererer avkastning på tidligere avkastning svinger kurven mer markant oppover. Etter ti år har du spart opp 350 000 kr, hvorav i overkant av 100 000 kr er avkastning. Resten er innskudd beløp. Etter 30 år har den samlede sparingen steget til nesten 2,3 millioner kroner.

Konklusjonen er klar. Månedlig sparing funker. Og hvis du klarer å begynne tidlig med en større sum i tillegg, har du et svært godt grunnlag for å spare opp et betydelig beløp.

De viktigste aktivaklassene når vi sparer langsiktig er aksjer og obligasjoner (renteplasseringer). Hvor stor eksponering du skal ha mot hver av dem avhenger i stor grad av hvor høy avkastning du sikter mot og risikotoleranse. Ønsker du høy avkastning må du ha en stor andel, eller kanskje utelukkede, aksjer i porteføljen. Aksjer kan imidlertid svinge mye. Derfor fordrer en høy aksjeandel også en lang tidshorisont. I løpet av de siste 50 årene har en tidsperiode på 10år aldri gitt negativ avkastning i aksjemarkedet. Over tid antar vi at aksjer vil gi en årlig gjennomsnittlig avkastning på omkring 8%.

Har du kort tidshorisont på sparingen kan du være uheldig å selge i en periode der aksjemarkedet har falt mye. Det tilsier en mer konservativ tilnærming med mer obligasjoner i porteføljen. Er du en person som fort mister nattesøvnen ved svingninger i aksjemarkedet kan du også ha en viss andel obligasjoner i porteføljen. Obligasjoner vil typisk ha en mer stabil utvikling enn aksjer og ta ned svingninger i den samlede porteføljen.. Over tid antar vi at obligasjoner vil gi en årlig gjennomsnittlig avkastning på 4%.

Ved en investeringshorisont på under 3 år anbefaler vi å spare ved å plasserer penger på konto. Også obligasjoner innehar en viss risiko for å svinge i verdi.

Når vi sparer ønsker vi selvsagt så høy avkastning som mulig. Men vi ønsker også lav risiko (små svingninger). De underliggende svingningene i aksjemarkedet kan vi ikke kvitte oss med, men vi kan gjøre dem så små som mulig. Og da må vi spre risiko – også kjent som diversifisering.

Diversifisering handler om å ikke legge alle eggene i en kurv. Det var selvsagt fint å holde utelukkende IT-aksjer på 1990-tallet. Men det var ikke så fint da IT-boblen sprakk og IT-aksjene falt. Når vi diversifiserer får vi «litt av alt». Sektorer og regioner utvikler seg ikke alltid likt. Når noen gjør det dårlig, kan andre gjøre det bra. På denne måten får vi mindre svingninger i porteføljen, uten at vi ofrer avkastning. Det er ingen holdepunkter for at en konsertert portefølje med få aksjer, som vil svinge mye, gir bedre avkastning enn en bredt diversifisert portefølje.

Et bredt globalt aksjefond er den viktigste byggesteinen i enhver aksjeportefølje!

Det kan være fristende å «time» utviklingen i aksjemarkedet. Hvorfor ikke selge dyrt på topp og selge billig på bunn? Svaret er at det er ikke så lett å gjennomføre i praksis. For det første er det svært utfordrende å identifisere en «topp» i aksjemarkedet. Erfaringen tilsier at du mest sannsynlig ville solgt deg ut for tidlig og gått glipp av avkastning mens du sitter utenfor markedet. For det andre er det like vanskelig å identifisere en bunn i markedet. La oss anta at du har solgt på riktig tidspunkt. Da må du også klare å kjøpe deg inn på riktig tidspunkt. Hvis du ikke klarer det vil du glipp av rekylen som ofte kommer. De aller beste periodene i aksjemarkedet kommer ofte etter store fall. Da er det «dyrt» å ikke være i markedet.

Erfaringen tilsier at det beste er å la tiden jobbe for deg uten forsøk på overdreven timing.

Et bredt globalt aksjefond er den viktigste byggesteinen i aksjeporteføljen. Har du spesielt tro på enkelte selskaper, trender, regioner eller sektorer kan du krydre porteføljen med mer spissede fond eller enkeltaksjer. Den brede eksponeringen må imidlertid være på plass først og utgjøre hoveddelen av porteføljen.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer