Bak tallene

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Den här sidan finns tyvärr inte på svenska.

Stanna kvar på sidan | Gå till en relaterad sida på svenskaDe siste par årene året har understreket betydningen av kronekursen for avkastningen på utenlandske aksjeinvesteringer. Den norske kronen har vært volatil, og i perioder hatt større betydning for avkastningen på utenlandske aksjeinvesteringer enn utvikling i aksjekursene selv. Det reiser spørsmålet om globale aksjer bør valutasikres.

Når vi studerer egenskapene til en aksjeportefølje er det særlig to egenskaper vi er interessert i: Avkastning og risiko. Kronekursen kan påvirke begge. En svakere krone vil være bra for norske investorer ettersom investor sitter igjen med flere kroner per dollar investert. En svekkelse av kronen øker med andre ord avkastningen av globale aksjer i norske kroner. Tilsvarende vil en kronestyrking bidra til lavere avkastning på globale aksjer i norske kroner. Denne sammenhengen forutsetter at aksjeinvesteringene ikke er valutasikret. Når investeringer er valutasikret har ikke valutakurs effekt på avkastningen. Avkastningen bestemmes da kun av utviklingen i underliggende aktiva.

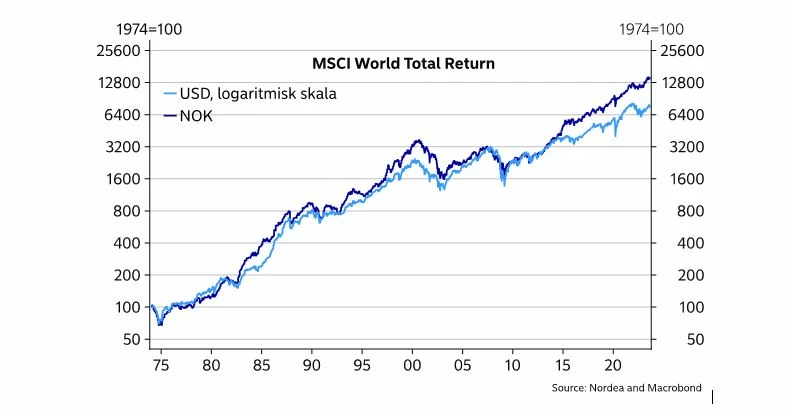

Over det siste tiåret har kronen svekket seg markant. Kronesvekkelsen siden 2014 har hatt stor betydning for avkastningen på globale aksjer. Globale aksjer (total return) målt i lokal valuta har steget 110% siden 2014, tilsvarende en annualisert avkastning på 8%. I norske kroner er avkastningen på hele 250%, eller 14% annualisert avkastning!

Kronesvekkelsen det siste tiåret, og dermed avkastningen på utenlandske aksjer, har vært eksepsjonell og skiller seg ut i en historisk sammenheng. På slutten av 1980-tallet og rundt tusenårsskiftet hadde vi også betydelige kronesvekkelser, som ga god avkastning for norske investorer. Svekkelsen var imidlertid ikke varig. Som vi ser av figuren under har, fram til 2014, avkastningen i norske kroner stort sett fulgt det globale aksjemarkedet.

Over de siste 15 årene har vi blitt vant til at kronekursen til en viss grad svinger i takt med aksjemarkedet. Særlig når det går dårlig i aksjemarkedet svekker kronen seg mye, men mekanismen virker også andre veien. Godt risikosentiment og stigende børser gir ofte sterkere kronekurs. Dette bidrar til å redusere svingningene i aksjeporteføljen. Aksjer i norske kroner stiger ikke like mye når markedet går bra, men faller heller ikke like mye når globale aksjer faller. Kronekursen virker som en støtdemper.

Denne effekten har vært særlig tilstede etter finanskrisen. Svingningene i globale aksjer målt ved standardavviket er på rundt 15%, mens standardavviket på globale aksjer i norske kroner er rundt 12,5%. Kronekursen har med andre ord ikke bare hatt en positiv effekt på avkastningen det siste tiåret, men også redusert risikoen i porteføljen.

I perioden før finanskrisen var effekten av kronekurs på svingninger i aksjeporteføljen liten. I perioder har faktisk kronen virket medsyklisk, slik at svingningene i globale aksjer i norske har blitt større enn i lokal valuta. Inntil videre er det imidlertid lite som tilsier at kronen skal miste sine evner som en støtdemper på svingninger i aksjeporteføljen.

Historien fram til 2014 tilsier at kronekursen ikke har hatt en varig effekt på avkastningen i globale aksjer. Kronekursen har altså vendt tilbake etter perioder med svekkelse eller styrking. Men vi har ikke grunnlag for å si at det vil skje denne gangen. Hvor kronekursen er om 5 eller 10 år er det i realiteten ingen som vet. En slags risikohåndtering kan likevel tilsi å øke valutasikringen i porteføljen for å låse inn avkastningen fra det siste tiårets kronesvekkelse og beskytte mot eventuelt fremtidig kronestyrking. Investor vil da sitte igjen med den underliggende utviklingen i aksjemarkedet, rensket for valutaeffekter. Investor går da glipp eventuelle ytterligere kronesvekkelse og at svingninger i valutaen ser ut til å minske svingningene i aksjeporteføljen.

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer