Korte og lange renter – trygghet med mulighet for avkastning

For dem som ikke ønsker å være eksponert for aksjemarkedets svingninger, finnes det alternative investeringsmuligheter i rentemarkedet. Det innebærer gjerne mindre risiko, men gir også mindre avkastning. Rentefond kan deles inn i fond med kort og lang løpetid, og høy eller lav kredittkvalitet. Risikoen er mindre enn i aksjemarkedet. Og risikoen er aller minst når fondet er eksponert mot trygge selskaper eller statsobligasjoner. Såkalte High Yield-fond, som investerer i obligasjoner fra mer risikable selskaper, vil ofte ikke imøtekomme den tryggheten mange søker i et rentefond.

– Rentefond med kort løpetid gir høy fleksibilitet og lav risiko, for eksempel pengemarkedsfond. Du får ikke den høyeste avkastningen, men du kan sove godt om natta. Høyrentekonto er også et alternativ, men vil typisk gi noe lavere avkastning enn pengemarkedsfond over tid, sier Bernhardsen. I følge han kan rentefond med lengre løpetid svinge mer i verdi, men også gi bedre avkastning, spesielt i perioder hvor markedsrentene faller:

– Lange renter kan være et godt alternativ for den som ønsker mer stabilitet enn aksjer, men samtidig er villig til å tåle litt mer risiko enn pengemarkedsfond, sier Bernhardsen.

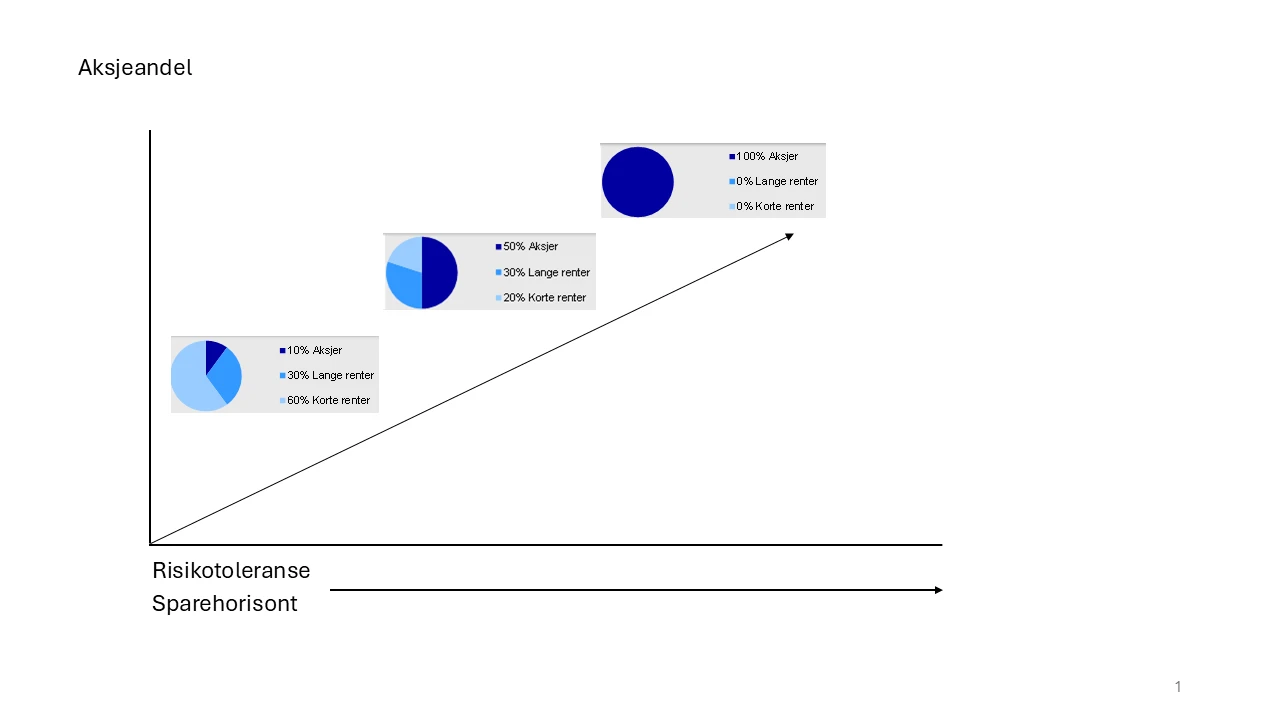

Risikotoleranse og tidshorisont

Når du skal fordele investeringene dine, handler det i stor grad om hvor høy risiko du tåler – og hvor lang tid du har til rådighet. Har du lav risikotoleranse og kort tid, bør andelen i aksjer være lav, og tyngden legges på bank, pengemarkedsfond eller korte obligasjoner. Har du høy risikotoleranse og lang horisont, bør du vurdere å ha mesteparten i aksjer – eventuelt i kombinasjon med rentefond.

– En god portefølje handler om å finne balansen mellom trygghet og muligheter. Du må kunne leve med svingningene underveis, samtidig som du gir investeringene rom til å vokse over tid, sier Bernhardsen og legger frem eksempler på hvordan han mener en solid portefølje kan se ut basert på risiko og tidshorisont.

3 års sparehorisont

Med en kort sparehorisont går gjerne behovet for trygghet og fleksibilitet foran ønske om avkastning, med den risikoen det medfører. Med en aksjeandel på 10 prosent og de resterende pengene satt i en miks av 30 prosent lange- og 60 prosent korte renter, kan du ifølge Bernhardsen føle deg trygg på at pengene er det når du trenger dem:

– En lav aksjeandel er egnet for deg som har planer om å bruke pengene snart, for eksempel til bolig, bil eller hytte. Samtidig er det surt å bli stående helt på sidelinjen ved eventuelle oppturer i markedet. Ved å sette litt i aksjer, beholder du også litt av mulighetene til å høste avkastning ved en plutselig opptur, sier Bernhardsen.

5 års sparehorisont

For å lykkes med å få mest mulig igjen ut fra en sparehorisont på fem år, handler det i stor grad om å finne den rette balansen mellom utsikter til avkastning og sikkerhet.

– En fordeling med 20 prosent korte renter, 30 prosent lange renter og 50 prosent aksjer, tenker jeg byr på både sikkerheten og utsiktene til avkastning du ønsker deg med en slik investeringshorisont, sier Bernhardsen, samtidig som han byr på et konkret eksempel på det han mener er en godt diversifisert femårsportefølje.

10 års sparehorisont

En lang sparehorisont byr på muligheter til høy avkastning og lav risiko – i hvert fall historisk sett. For her er det viktig å understreke at historisk avkastning ikke gir noen garantier for fremtidig avkastning. Bernhardsen har imidlertid tro på at aksjemarkedet kommer til å levere, også i årene som kommer:

– Med en sparehorisont på ti år, ville jeg gått for maksimalt avkastningspotensial og fordelt investeringene på noen fond jeg mener ligger an til å gjøre det godt i årene som kommer, sier Bernhardsen.