- Navn:

- Kjetil Olsen

- Tittel:

- Sjeføkonom

Hvor mange rentekutt får vi i løpet av de neste to-tre årene? Prognosene spriker mer enn vanlig, mye fordi anslagene på normalrenten spriker. Vi tror på færre rentekutt og en høyere normalrente enn mange.

Når kommer første rentekutt og ikke minst, hvor langt ned skal rentene til slutt? Svarene som gis, og grunnen til at prognosene spriker, har trolig i stor grad med ulike syn på hva normalrenten er.

Normalrenten, eller på fagspråket nøytralrenten, er definert som det rentenivået som verken stimulerer eller bremser økonomien og kan endre seg over tid. Både Norges Bank og Fed tror nå den nøytrale renten er om lag 2,5% og at dagens pengepolitikk derfor bremser aktiviteten mye. Når inflasjonen kommer under kontroll, ser de derfor for seg at rentene må kuttes til dels betydelig fra dagens nivå for å komme ned til det anslåtte nøytrale nivået.

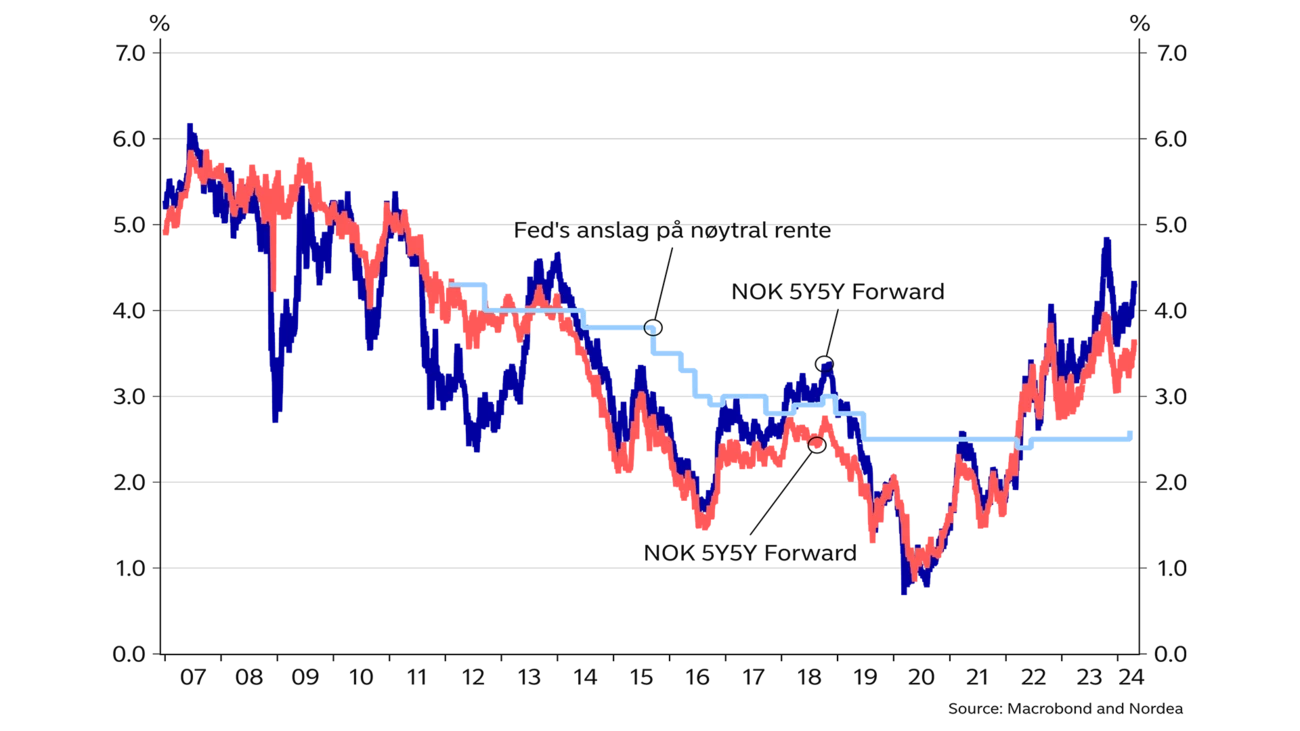

Som følge av kapitalmobilitet er det rimelig å anta at den nøytrale renten i Norge er nært knyttet til den globale nøytrale renten. Globalt setter USA standarden og Norges Bank har over tid hatt anslag på nøytralrenten nær det Fed har hatt for USA. Ser man ut av vinduet er det imidlertid lite som tyder på at pengepolitikken i USA bremser veksten særlig mye. Økonomien vokser over trend og arbeidsledigheten holder seg lav. Også her hjemme er utviklingen gjennomgående sterkere enn ventet. Ledigheten er lav og nå stiger også boligprisene igjen, til tross for det høyeste rentenivået på 15 år. Når økonomien ikke bremser nevneverdig til tross for store rentehevinger, er det verdt å spørre om ikke den nøytrale renten er høyere enn mange tror.

Siden finanskrisen er vi blitt vant til svært lave renter. Det preger trolig manges holdning til hva et normalt rentenivå faktisk er. Men kanskje var årene etter finanskrisen det unormale. Internasjonalt skjøt ledigheten i været og boligprisene stupte. Husholdningene i både USA og Europa satt plutselig med langt mer gjeld enn boligverdier. De ble «tvunget» til å spare for å bringe lånegraden ned igjen. Nedbelåningen pågikk i nesten 10 år og ga en voldsom motvind i økonomiene, ikke ulikt det Norge opplevde etter bankkrisen på starten av 90-tallet. Økt sparing førte til et fall i nøytralrenten, og til tross for store rentekutt ble derfor ikke pengepolitikken veldig stimulerende og veksten forble lav. Lave renter ute ga lave renter også her hjemme.

Vi tror på færre rentekutt og en høyere normalrente enn mange.

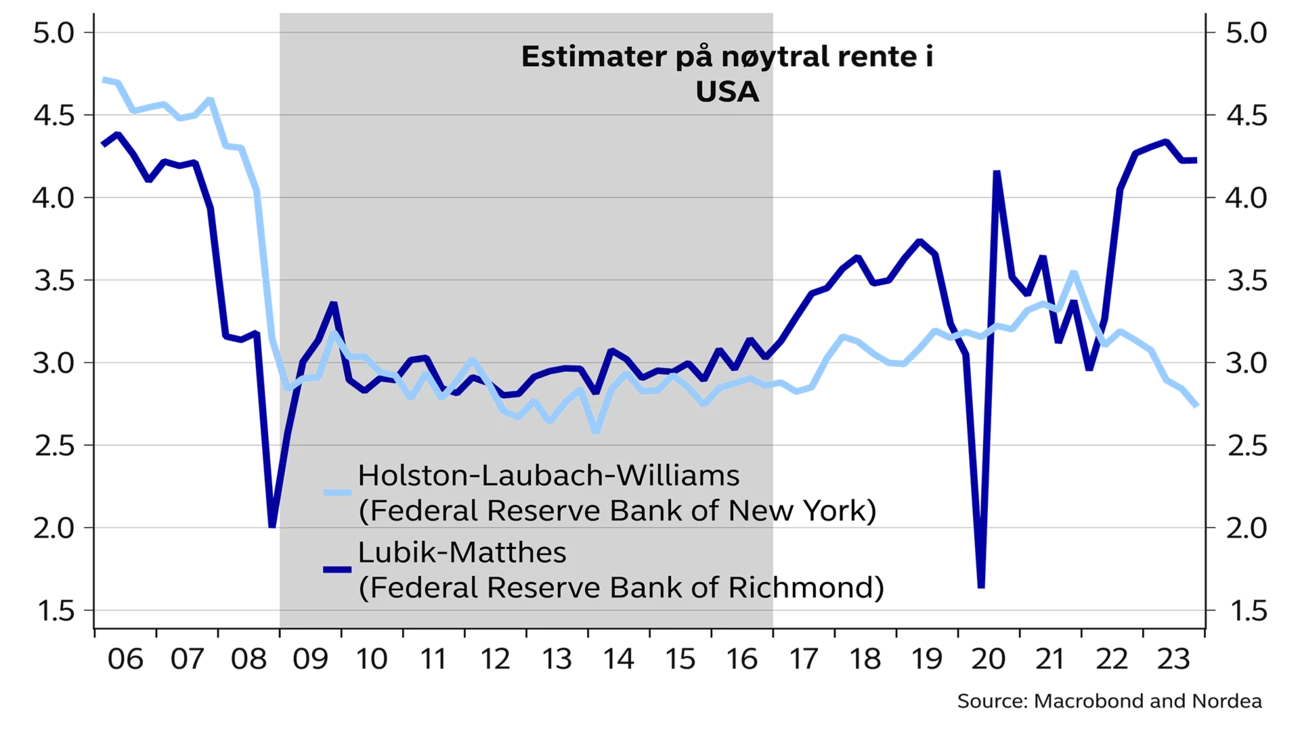

I dag er vi ferdig med balansetilpasningen etter finanskrisen og det er derfor ikke så rart om nøytralrenten igjen skulle ha beveget seg tilbake til «gamle» nivåer rundt 4%, lik summen av økonomiens vekstpotensiale rundt 2% og prisvekstmålet på 2%. Den nøytrale renten er imidlertid ikke observerbar og må derfor anslås. Usikkerheten er stor. Ulike modeller for den nøytrale renten i USA er stort sett enige i at den falt etter finanskrisen, men nå gir de svært ulike resultater, se figur A. I en gjennomgang av ulike slike modeller gjort av BIS, er det tydelig at den modellen Fed har lagt mest vekt på (Holstein-Laubach-Williams) skiller seg ut med svært lave estimater på nøytralrenten. Andre modeller anslår nå en langt høyere nøytralrente enn i årene etter finanskrisen. Markedet har også løftet sine forventninger til hvor renten skal bli liggende over tid. Er nøytralrenten nærmere 4% i stedet for 2,5%, bør man kanskje ikke vente veldig mange rentekutt verken ute eller hjemme.

Economic Outlook

Veksten i norsk økonomi har tatt seg betydelig opp i løpet av det siste året. Økt kjøpekraft hos husholdningene er den viktigste grunnen. Husholdningenes økonomiske situasjon er langt bedre enn inntrykket skapt av media.

Les mer

Economic Outlook

Historisk lav lønnsandel i industrien gir en klar oppsiderisiko til lønnsveksten og Norges Banks prognoser de kommende årene. Det kan gjøre at det tar enda lenger tid før inflasjonen kommer ned til inflasjonsmålet.

Les mer

Economic Outlook

Veksten i norsk økonomi har tatt seg kraftig opp og utsiktene er gode, til tross for uro i verden rundt oss. Økt kjøpekraft hos husholdningene er den viktigste grunnen til å det nå går bedre i norsk økonomi.

Les mer