Bak tallene

Velkommen til bloggen «Bak tallene». Her blogger vi om alt fra våre mest filosofiske tanker rundt finansmarkedet til makroøkonomi, investeringsstrategi og syn på markedsutviklingen fremover.

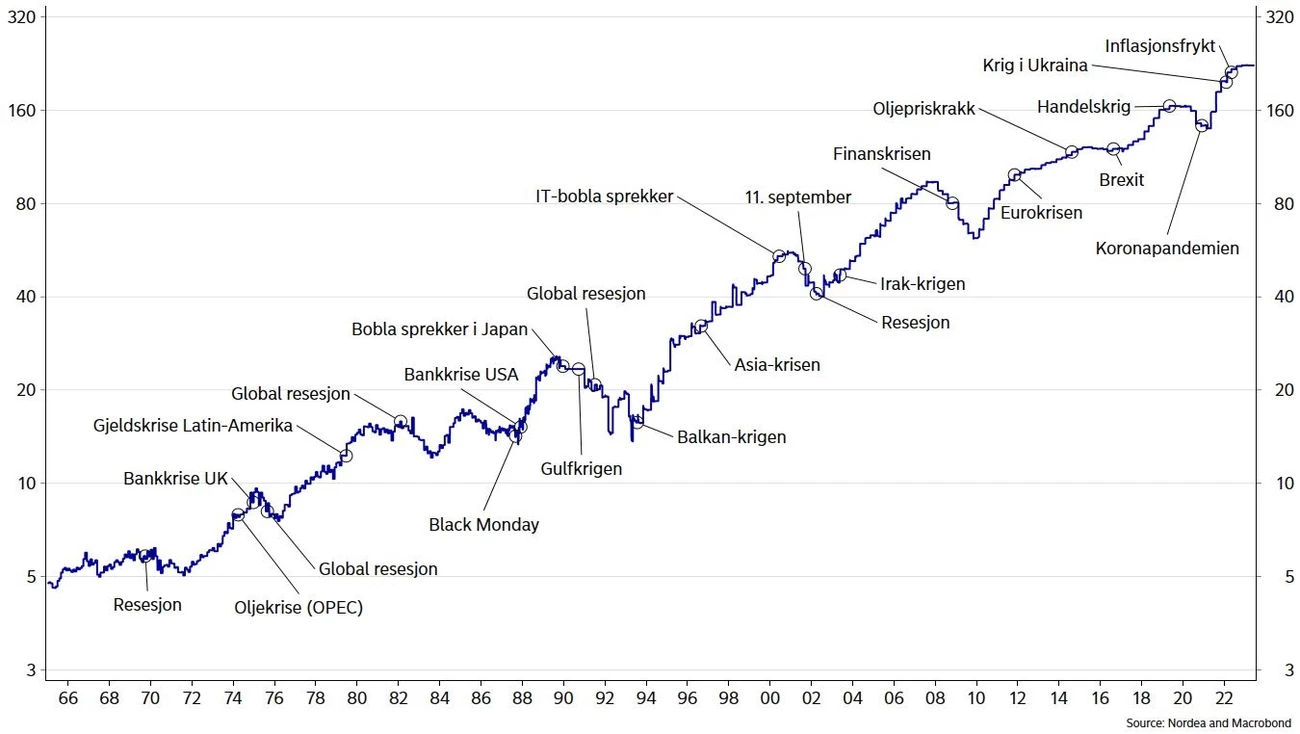

Inflasjon, høyere renter, krig og klimautfordringer er alle forhold som kan tynge økonomisk vekst, og dermed utviklingen i finansmarkedene, i årene som kommer. Enkelte går så langt som å hevde at vi kan vente oss et tiår uten avkastning i finansmarkedene. Jeg er ikke enig.

Avkastningen det neste tiåret blir kanskje ikke like høy som de tiårene vi har bak oss. Men mye taler for at den vil være relativt bra og trolig bedre enn vi trodde for bare et par år tilbake.

Inflasjon og den tilhørende renteoppgangen i fjor bidro til svak utvikling i både aksje- og obligasjonsmarkedet. Oppgangen i renter bidrar imidlertid til å løfte det langsiktige avkastningspotensialet. I dag kan investor investere i relativt trygge obligasjoner med en rente på rundt 4%. Med 10 års løpetid kan derfor investor, med rimelig høy sikkerhet, investere i obligasjoner i dag og sitte igjen med nærmere 50% avkastning over det neste tiåret. Det er et godt stykke over null.

Verdien av obligasjonen kan variere i løpet av sin levetid, men så sant ikke utsteder av obligasjonen går konkurs, vil investor få tilbake det investerte beløpet ved forfall. Konkursrisikoen kan minimeres ved å kjøpe trygge foretaksobligasjoner eller statsobligasjoner.

Høyere inflasjon og oppgangen i renter var smertefullt i fjor, men over lang tid har det heller hevet avkastningspotensialet enn å senke det. Det gjelder også for aksjer. Når rentene stiger vil investor kreve høyere avkastning også på aksjer. Og for at det skal skje må verdsettelsen av aksjer, eks målt ved dagens pris sammenlignet med 12 måneders forventet inntjening (P/E), ned. I takt med høyere renter falt verdsettelsen av aksjer i fjor. For en aksjeinvestor vil derfor utbytte og selskapenes inntjening være mer verdt i forhold til prisen en betaler for aksjer.

For å svare på om mer langsiktige utfordringer som sikkerhetspolitikk og klimaendringer kan true avkastningen i aksjemarkedet må vi tilbake i tid og se på hva som har drevet den historiske avkastningen.

Siden 1970-tallet har den årlige avkastningen i det globale aksjemarkedet vært rundt 11% (total return). Det hevdes ofte at det trendmessige fallet i lange renter siden 1980-tallet og fram til nylig har drevet opp verdsettelsen (P/E) av aksjer og at det er hovedgrunnen til den sterke utviklingen i aksjer. Verdsettelsen av aksjer i dag er imidlertid rundt snittet for de siste 20-30 årene.

Det er i hovedsak selskapenes evne til å levere inntjening som har drevet aksjemarkedet. En aksje er i realiteten verdien av en neddiskontert kontantstrøm, altså selskapenes inntjening. Og når inntjeningen vokser stiger også selskapets verdi. Et selskaps inntjening kan reinvesteres i virksomheten, selskapet kan kjøpe tilbake egne aksjer eller dele ut utbytte. Utbytte tilfaller aksjeeier direkte mens reinvesteringer og tilbakekjøp vil kunne bidra til å øke aksjeverdien. Poenget er at det er selskapenes evne til å generere inntjening som ligger til grunn for avkastningen i aksjemarkedet.

Hvorfor skal selskapenes evne til å generere inntjening plutselig stoppe opp? Vi står overfor både sikkerhetspolitiske utfordringer og klimautfordringer. Disse utfordringene kan kreve investeringer og omstilling. Det kan innebære at det generelle skattetrykket må opp for å finansiere økte offentlige utgifter. Og når skattetrykket går opp vil mindre av selskapenes inntjening nå aksjonærene. Bedriftenes evne til å generere inntjening har imidlertid vist seg å være svært sterk gjennom historien. Den har overlevd sykliske nedturer, som krisen på 1930-tallet og finanskrisen i 2008, og to verdenskriger. Noen selskaper vil også tjene på investeringer og omstilling, når nye næringer vokser fram.

Dagens utfordringer er ikke uten konsekvenser. Men de vil neppe ta livet av bedriftenes evne til å generere inntjening. Avkastningen i finansmarkedet vil fortsatt være god det kommende tiåret.

Selskapenes evne til å generere inntjening har vært sterk gjennom historien

Trailing 12 måners inntjening per aksje, S&P500, logaritmisk skala

Velkommen til bloggen «Bak tallene». Her blogger vi om alt fra våre mest filosofiske tanker rundt finansmarkedet til makroøkonomi, investeringsstrategi og syn på markedsutviklingen fremover.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer