- Navn:

- Kjetil Olsen

- Tittel:

- Nordea Chief Economist, Norway

Kronekursen har svekket seg betydelig det siste året. Vanlige drivere for kronekursen, som oljeprisen og utviklingen i aksjemarkedet, kan forklare lite. Den viktigste faktoren er trolig en klart lavere rentedifferanse mellom Norge og våre største handelspartnere. Norges Banks kronesalg på vegne av staten har forsterket kronesvekkelsen siden senhøsten.

Det siste året har krona svekket seg med rundt 20% mot både USD og Euro. Frem til i fjor høst var bevegelsen størst mot amerikanske dollar. Siden da har krona svekket seg kraftig mot Euro. Vi tror en klart lavere rentedifferanse mot våre største handelspartnere er den viktigste forklaringen bak kronesvekkelsen det siste året. I løpet av det siste året har andre lands sentralbanker satt opp rentene mer og raskere enn Norges Bank. Den norske kronen har gått fra å være en høyrentevaluta til å bli en lavrentevaluta.

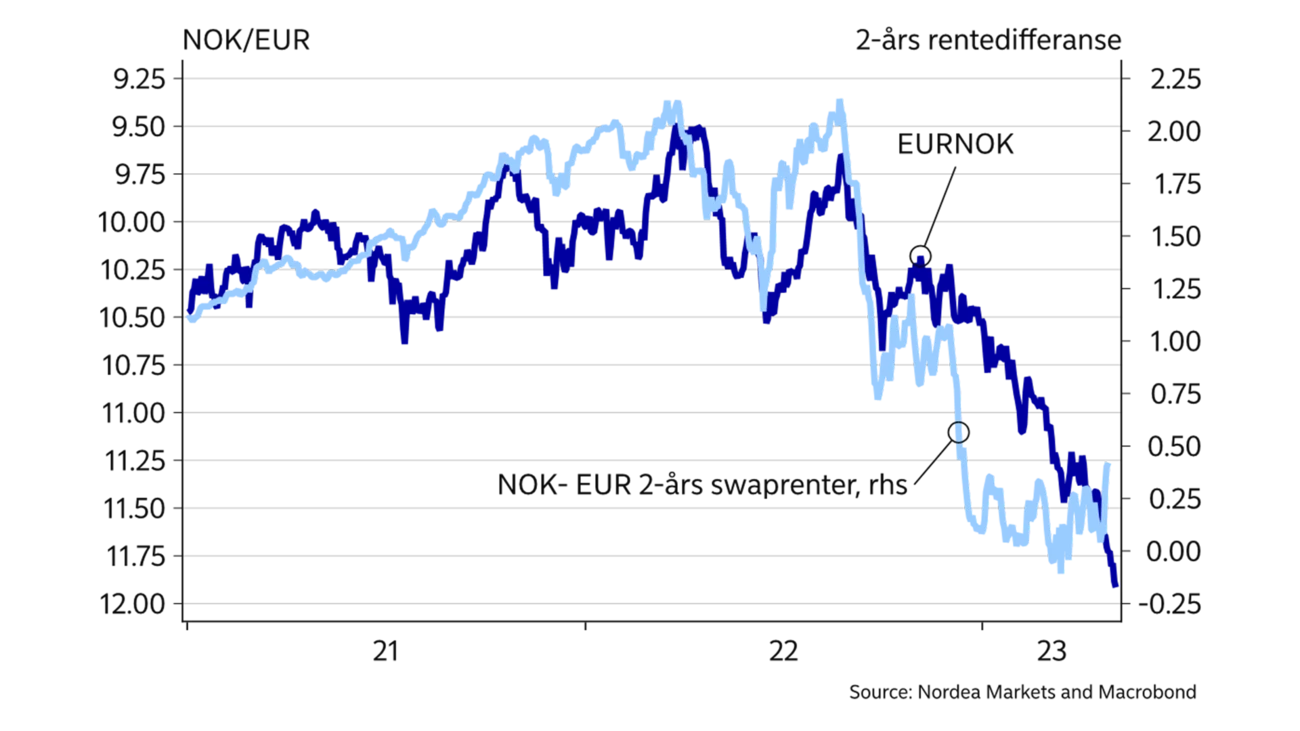

Utviklingen i kronas verdi mot Euro siden i høst er illustrativ. Svært høy prisvekst og bedre utvikling i økonomien enn fryktet har ført til en renteoppgang i Eurosonen som var nær utenkelig for ett år siden. Siden juli har ECB satt opp styringsrenten fra -0,5% til 3,25%. Til tross for rentehevinger også fra Norges Bank har imidlertid rentefordelen til krona blitt spist opp. Mens vi i høst hadde en rente som var rundt 2%-poeng høyere enn i Europa, er renteforskjellen nå nær null (figur A). Når den relative avkastningen på å eie norske kroner reduseres på denne måten, blir krona mindre attraktiv som investeringsvaluta. Andre lands valuta som har sett en tilsvarende reduksjon i renteforskjellen mot Euro, som Australske og Canadiske dollar, har opplevd en nesten like stor svekkelse som krona (figur B).

Deler av kronesvekkelsen den siste tiden er imidlertid særnorsk og kan trolig tilbakeføres til Norges Banks kronesalg. Salgene gjøres på vegne av Finansdepartementet for å overføre deler av skatteinntektene fra oljeselskapene til oljefondet. Siden oljeeksporten skjer i utenlandsk valuta må oljeselskapene veksle om valuta til kroner for å betale skatt. Over tid vil Norges Banks kronesalg balansere oljeselskapenes kronekjøp, men siden oljeskatten betales med en forsinkelse kan valutatransaksjonene likevel påvirke kronekursen. Oljeselskapene kjøper kroner parallelt med eksporten, mens Norges Bank ikke kan selge kronene før skatten er betalt, i snitt 6 måneder senere. Frem til sommeren er oljeskattebetalingene basert på de ekstremt høye gassprisene fra i fjor. Dagens olje- og gasspriser gir langt lavere inntekter og dermed kronekjøp fra oljeselskapene. Dette vil først vise seg i lavere skattebetalinger fra august av, med dertil mindre overføringer til oljefondet. Fra sommeren av vil lavere kronesalg fra Norges Bank gi en bedre balanse i kronemarkedet. Det kan bidra til å bremse kronesvekkelsen og trekker isolert sett i retning av en noe sterkere krone. Høyere oljeinvesteringer vil også gi økte kronekjøp fra oljeselskapene utover det de trenger til skattebetalinger.

Valutakurser er et relativt spill der renteforskjeller spiller en viktig rolle.

Innføringen av grunnrenteskatt for oppdrettsnæringen har trolig bidratt til noe lavere utenlandsk eierskap på Oslo Børs. Utlendingers aksjesalg innebærer salg av NOK mot valuta og isolert sett en svakere krone. Beløpene det er snakk om er imidlertid små holdt opp mot beløpene Norges Bank selger kroner for. Påvirkningen av dette på krona har derfor trolig vært begrenset.

På kort sikt kan vi ikke utelukke en enda svakere krone. På litt sikt tror vi imidlertid mest på at krona vil bli litt mindre svak som følge av lavere kronesalg fra Norges Bank, høyere oljeinvesteringer og ytterligere rentehevinger fra Norges Bank.

Innsikt for bedrifter

Nordea går til topps når kundene rangerer Norges beste bank i storkundesegmentet.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Economic Outlook

Veksten i norsk økonomi har tatt seg betydelig opp i løpet av det siste året. Økt kjøpekraft hos husholdningene er den viktigste grunnen. Husholdningenes økonomiske situasjon er langt bedre enn inntrykket skapt av media.

Les mer