Bak tallene

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Etter en kraftig renteoppgang er det attraktive avkastningsmuligheter i rentemarkedet. Det er ikke uvanlig å lese i media at renteplasseringer nå gir like god, eller kanskje bedre, avkastning enn aksjer. Men stemmer det?

Bakgrunnen for påstanden er at renten på relativt «trygge» renteplasseringer nå er på omkring samme nivå som den såkalte «inntjeningsyielden», et uttrykk for «renten» i aksjemarkedet. Vi skal ikke utelukke at rentemarkedet ender opp med å gi den bedre avkastning enn aksjer over for eksempel det neste året. Det er imidlertid feil å trekke denne konklusjonen basert på at rente og inntjeningsyield nå er relativt like.

I dag tjener bedriftene på S&P500 noe som tilsvarer 5% av verdien av aksjene. Det defineres ofte som inntjeningsyield. 10 år amerikansk statsrente er i dag rundt 4,6%. Differansen mellom inntjeningsyield og rente betraktes ofte som risikopremien i aksjemarkedet, altså den kompensasjonen investor mottar for å kjøpe «usikre» aksjer kontra «sikre» renteplasseringer. Risikopremien, målt på denne måten, er dermed nær null. Det har gitt opphav til påstanden om at renteplasseringer nå gir samme avkastning som aksjeinvesteringer.

En kan tenke seg et helt spesielt tilfelle der denne påstanden er korrekt: La oss for enkelhet skyld tenke oss at selskapene på S&P500 betaler ut all inntjening som utbytte. Dersom inntjeningen holder seg konstant for all framtid vil du som eier av S&P500 hvert år få akkurat dagens inntjening, tilsvarende 5% inntjeningsyield. Hovedproblemet med denne antakelsen er at bedriftenes inntjening stiger over tid. Om et år vil verdien av framtidig inntjening og dermed utbytte være høyere. Dette tenkte eksemplet illustrer at dagens inntjeningsyield (basert på dagens inntjening) normalt vil undervurdere den fremtidige avkastningen i aksjer.

I realiteten vil en investors meravkastning av en aksjeplassering, eller risikopremien, avhenge av verdistigning og utbytte over investeringens levetid. Hva den vil bli kan vi ikke si med sikkerhet i dag. På sikt må en regne med at verdistigning og utbytte i stor grad bestemmes av veksten i bedriftenes inntjening.

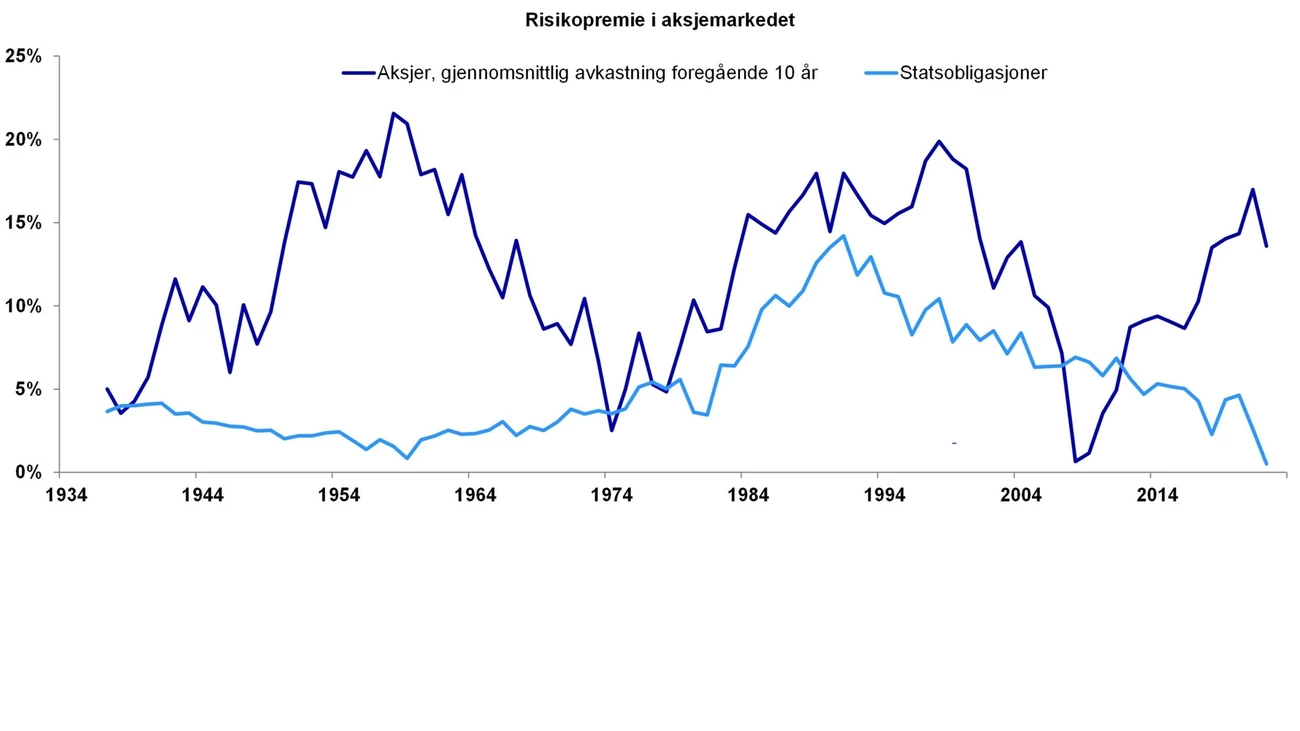

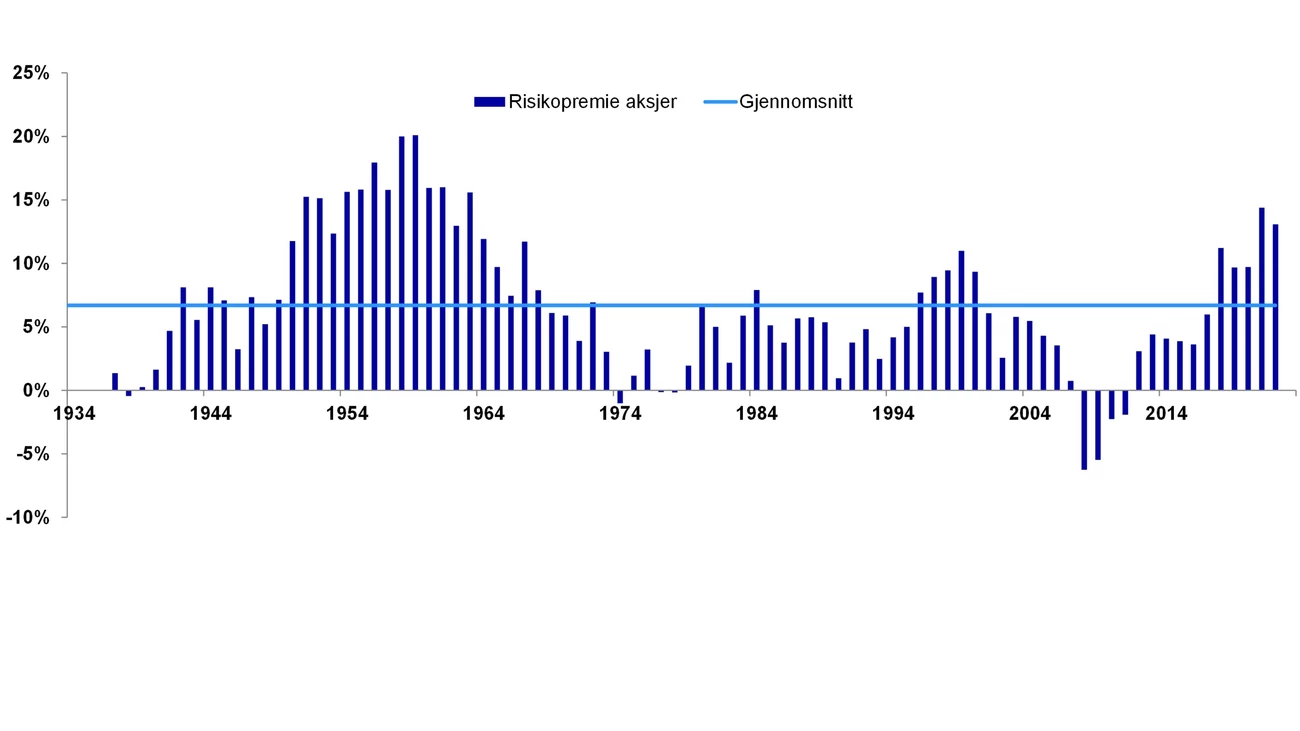

Det er gjort beregninger på hva den faktiske risikopremien i aksjer har vært historisk. Altså hvor mye mer aksjer har gitt i avkastning i form av årlig utbytte og kursgevinst (total return) i forhold til renteplasseringer. Beregninger på amerikanske data fra 1930-tallet viser en risikopremie i aksjer på omkring 6%, litt avhengig av om en måler mot korte eller lange renter. Risikopremien vil endres for andre tidsperioder, og for kortere perioder kan den være negativt, altså at renter gir bedre avkastning enn aksjer. Det er imidlertid risikoen for kortsiktige tap som gjør at det over tid skal være en riskpremie for å investere i aksjer.

Dagens inntjeningsyield er en dårlig indikator for risikopremien på aksjer, først og fremst fordi den ikke tar hensyn til inntjeningsvekst. Noen vil kanskje likevel hevde at riskpremien målt ved dagnes dagens inntjeningsyield relativt til risikofri rente gir en antydning om framtidig faktisk risikopremie Det er det vanskelig å finne støtte for empirisk. I sum bør du ikke legge for stor vekt på «risikopremien» for å bedømme utsiktene for aksjemarkedet.

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer