Børs og investering

Dette bør du vite om børsuro

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les merSiden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskDet siste året har vi sett en økt interesse for aksjeinvesteringer. Med den økte interessen deles også investeringsråd og anbefalinger fritt på sosiale medier og i media. Flere av disse rådene har lite forankring i hvordan markedet faktisk oppfører seg, og dermed kan det bli kostbart å følge dem.

Tidligere har vi undersøkt myter knyttet til timing av markedet. I denne omgangen utforsker vi myter rundt diversifisering og investeringer i enkeltaksjer. Hvor sannsynlig er det å slå markedet? Har høy risiko medført høy avkastning? Og når er en portefølje egentlig veldiversifisert?

Ofte gis det inntrykk av at hvem som helst enkelt kan slå det brede aksjemarkedet ved å handle enkeltaksjer, og at dette enkelt kan oppnås uten nevneverdig erfaring eller spesielle evner.

Vi har testet hvor enkelt det har vært å slå markedet historisk ved å simulere porteføljer bestående av mellom 1 og 100 tilfeldige valgte aksjer over tid. Vi valgte aksjer fra det som var tilgjengelig på hvert enkelt tidspunkt fra 1990 til 2020 i S&P 500, og valgte nye aksjer en gang per år. Vi repeterte denne prosessen 100 000 ganger for hver portefølje, så vi har dermed testet mange kombinasjoner av ulike tilfeldige sammensetninger av enkeltaksjer. Denne metoden er forenklet. Investorer står som regel fritt til å bytte aksjer oftere enn en gang per år og velger ofte ikke aksjer tilfeldig.

Sannsynligheten for å slå markedet ble lavere jo færre aksjer det var i porteføljen. En portefølje med bare 5 tilfeldige aksjer slo markedet 36% av tiden, mens en portefølje med 50 aksjer slo markedet 46% av tiden. En av grunnene til at få aksjer har gjort det vanskelig å slå markedet er at mye av avkastningen til markedet ofte drives av få selskaper. Det er vanskelig å forutse hvilke aksjer det vil være i fremtiden, og for en portefølje med få aksjer er det dermed vanskelig å få med morgendagens vinnere. Samtidig vil store tap i små porteføljer også gi store utslag som i noen tilfeller aldri blir hentet inn.

Vi anerkjenner at det finnes dyktige investorer som har levert gode resultater, men de fleste av de simulerte porteføljene i vår analyse har gjort det dårligere enn markedet. Vi kan derfor avkrefte denne myten.

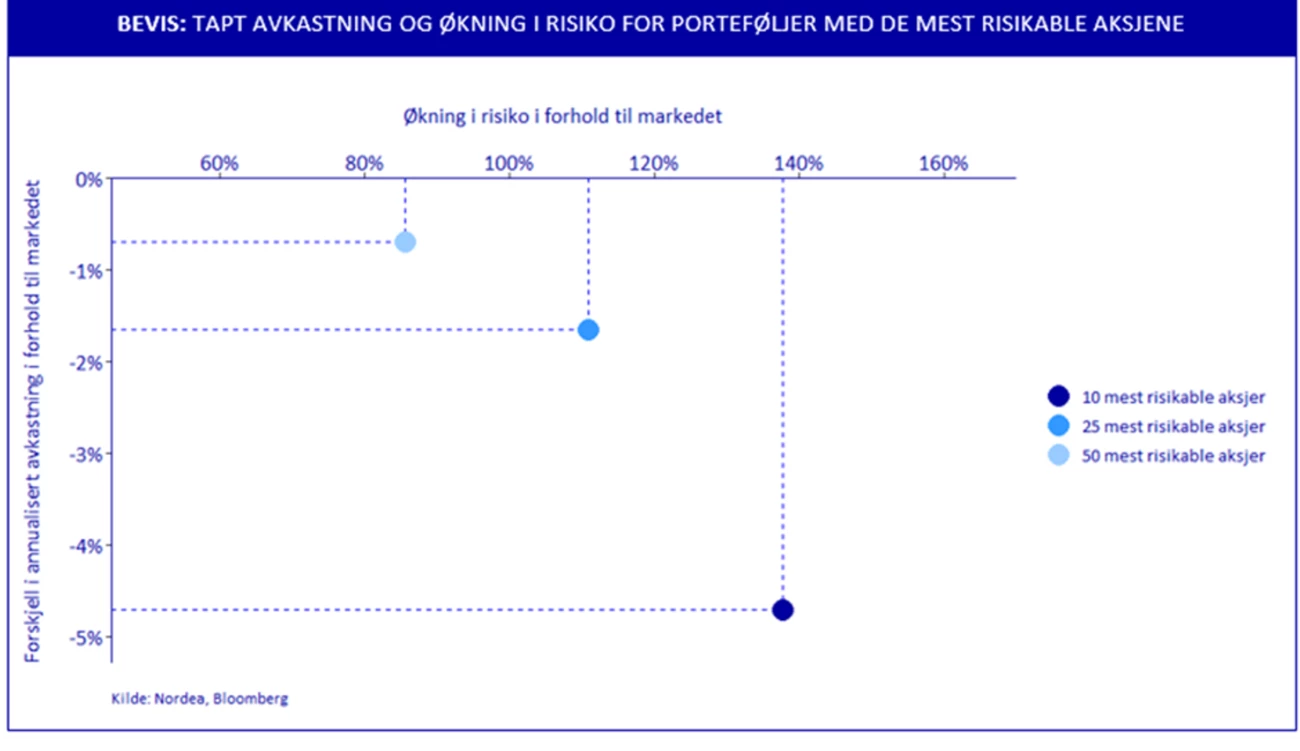

Myten handler om at hvis man tar høy risiko i aksjemarkedet, så vil det betale seg over tid. Vi testet denne myten ved å lage porteføljer bestående av de mest risikable aksjene som var inkludert i S&P 500 fra 1990 til slutten av 2020. Det viste seg at denne type risiko over tid ikke har betalt seg, snarere tvert imot. Porteføljene med de mest risikable aksjene ga som forventet høyere risiko over tid. Samtidig var avkastningen lavere enn markedet.

Myten er avkreftet! Over tid har investor blitt belønnet for den brede risikoen i aksjemarkedet. Selskapsspesifikk risiko er i mindre grad belønnet. Investorer som tar høy selskapsspesifikk risiko har fått risikable porteføljer med betydelig lavere avkastning enn markedet for øvrig.

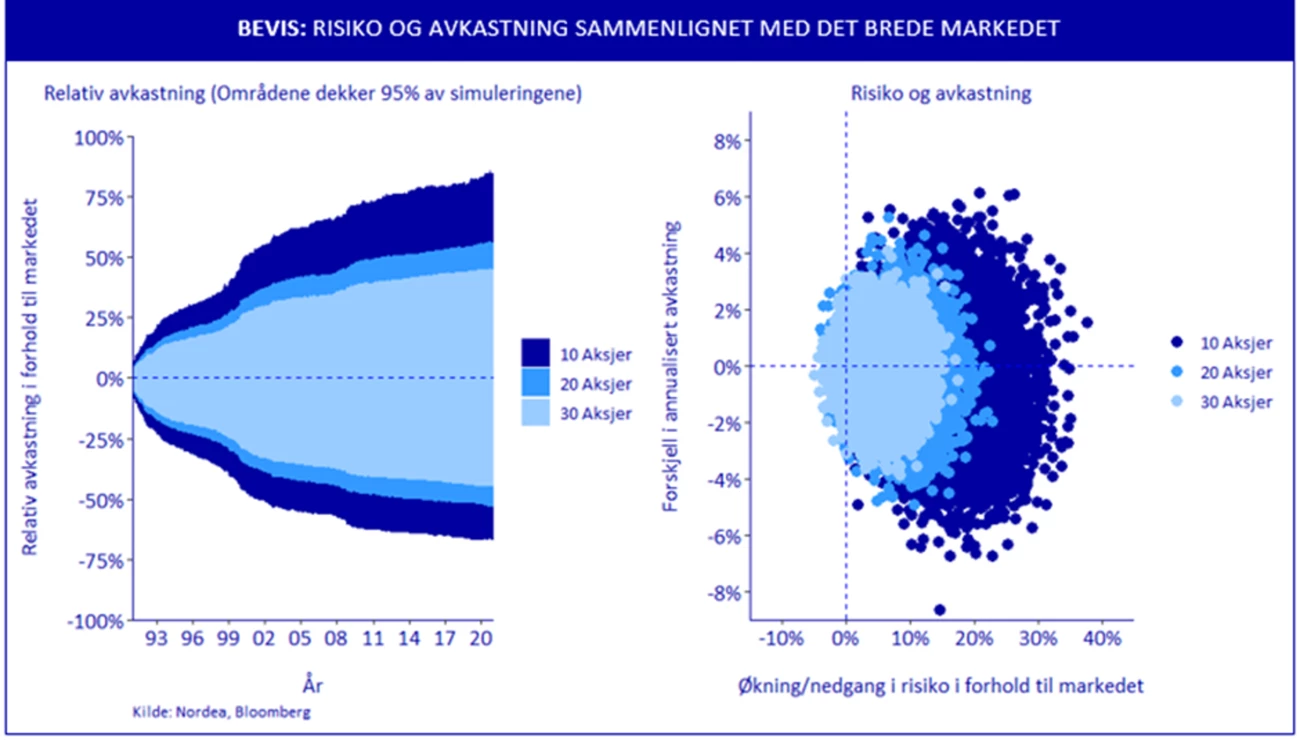

Denne myten sier at 30 tilfeldige aksjer vil gi en portefølje som er veldiversifisert, med nesten lik risiko og avkastning som markedet. Det er riktig at den gjennomsnittlige risikoen i en portefølje med 30 aksjer er nær markedets risiko. Etter dette punktet avtar risikoen mindre og mindre når en legger til flere aksjer. Spredningen rundt den gjennomsnittlige risikoen er imidlertid stor. Mange porteføljer ender opp med betydelig høyere risiko enn markedet, og som vi lærte fra Myte 1, de fleste porteføljer med rundt 30 aksjer vil også få lavere avkasting enn markedet.

Diversifisering handler om mer enn estimering av svingninger i aksjekurser, for eksempel eksponering mot ulike regioner, sektorer, faktorer og lignende. En skal derfor være varsom med å tro at en portefølje bestående av 30 tilfeldige valgte aksjer vil speile risikoen og avkastningen til markedet.

Myten er avkreftet!

Det kan være lurt å være kritisk til informasjon, lettvinte løsninger og råd som kan fremstå som sannheter. Mytene overfor har vist at det som kan oppfattes som sannheter har svak støtte i hvordan markedet har beveget seg gjennom mange år.

Kilde: Nordea, Bloomberg. Se det fullstendige dokumentet for metodisk diskusjon.

* Merk at innholdet i denne artikkelen er ment som markedsføringsmateriale og generell informasjon og ikke som personlig investeringsrådgivning. Trenger du personlig rådgivning ber vi deg ta kontakt med oss. Aksjeinvesteringer er forbundet med risiko. Historisk avkastning er ingen garanti for framtidig avkastning. Det er risiko for tap av det investerte beløp. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen og transaksjonskostnader. Ved verdipapirfondsinvesteringer eller porteføljeforvaltning vil forvalters dyktighet, verdipapirfondets eller porteføljens risiko, samt kostnader ved tegning, forvaltning og innløsning virke inn på avkastningsmulighetene.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer