- Navn:

- Kjetil Olsen

- Tittel:

- Sjeføkonom, Nordea, Norge

Aktiviteten i norsk økonomi har flatet ut, ledigheten har krøpet ørlite opp fra et svært lavt nivå og prisveksten har toppet ut og er gradvis på vei ned. Sammen med en noe sterkere krone vil det åpne for beskjedne rentekutt fra Norges Bank etter sommeren. God lønnsomhet i industrien og et fortsatt stramt arbeidsmarked vil gi høy lønnsvekst i år. Litt lavere renter, fortsatt høy lønnsvekst og lav arbeidsledighet vil etter hvert bedre kjøpekraften til husholdningene. Det er dermed bedre tider i vente for både norsk økonomi og for boligmarkedet. Kronekursen vil trolig få en bedre utvikling enn i fjor på grunn av lavere inflasjon og rentenedgang i utlandet, men geopolitiske utfordringer kan ødelegge for kronen.

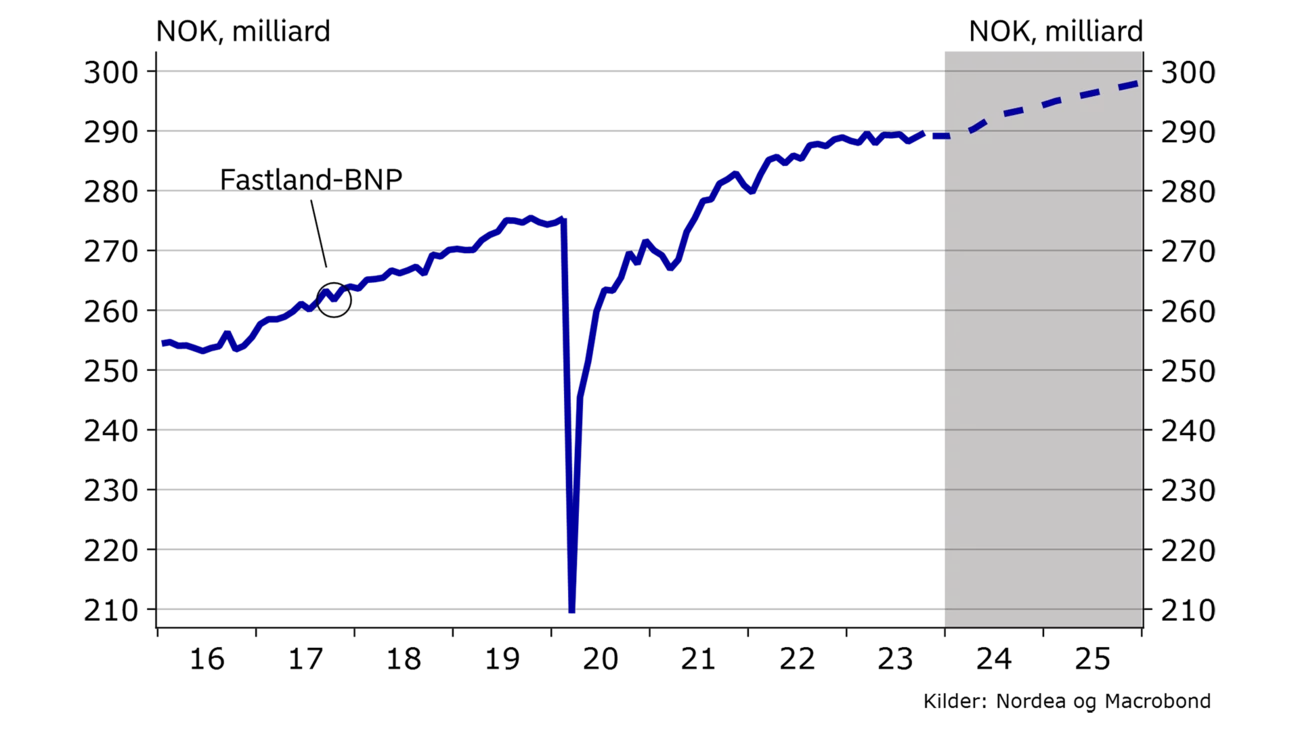

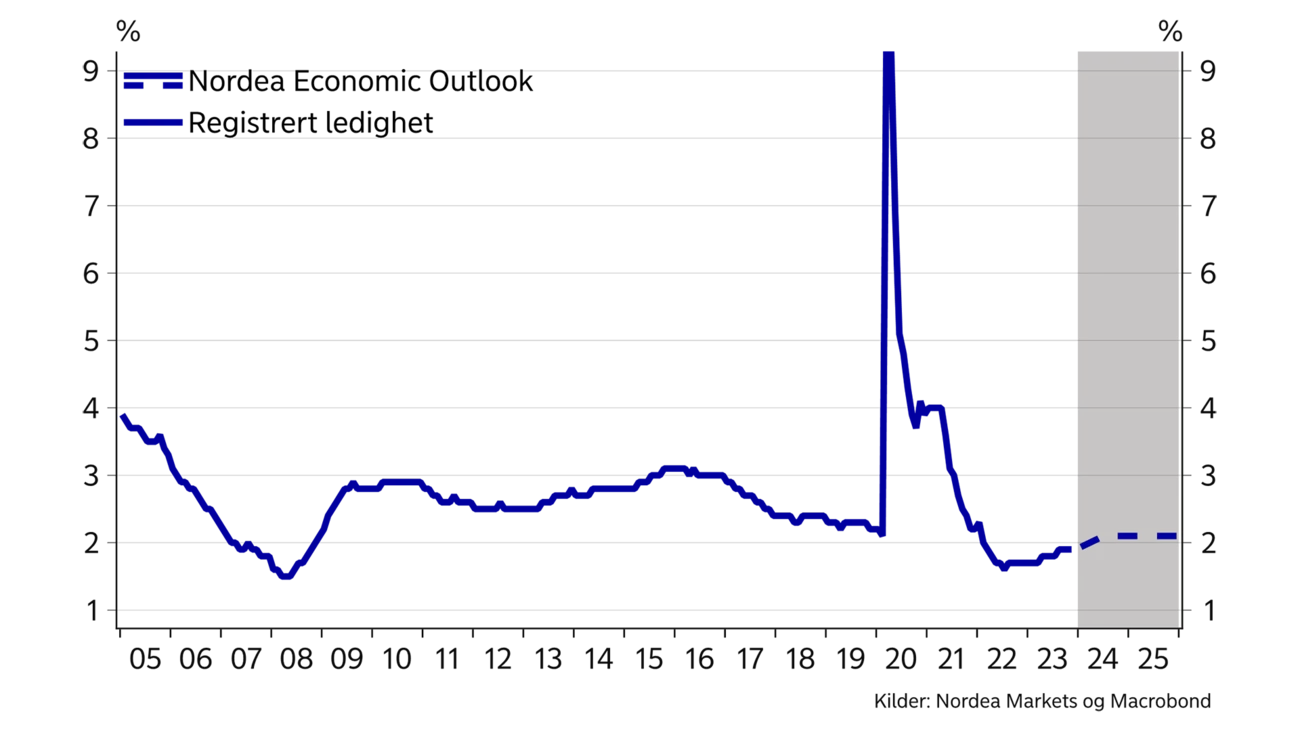

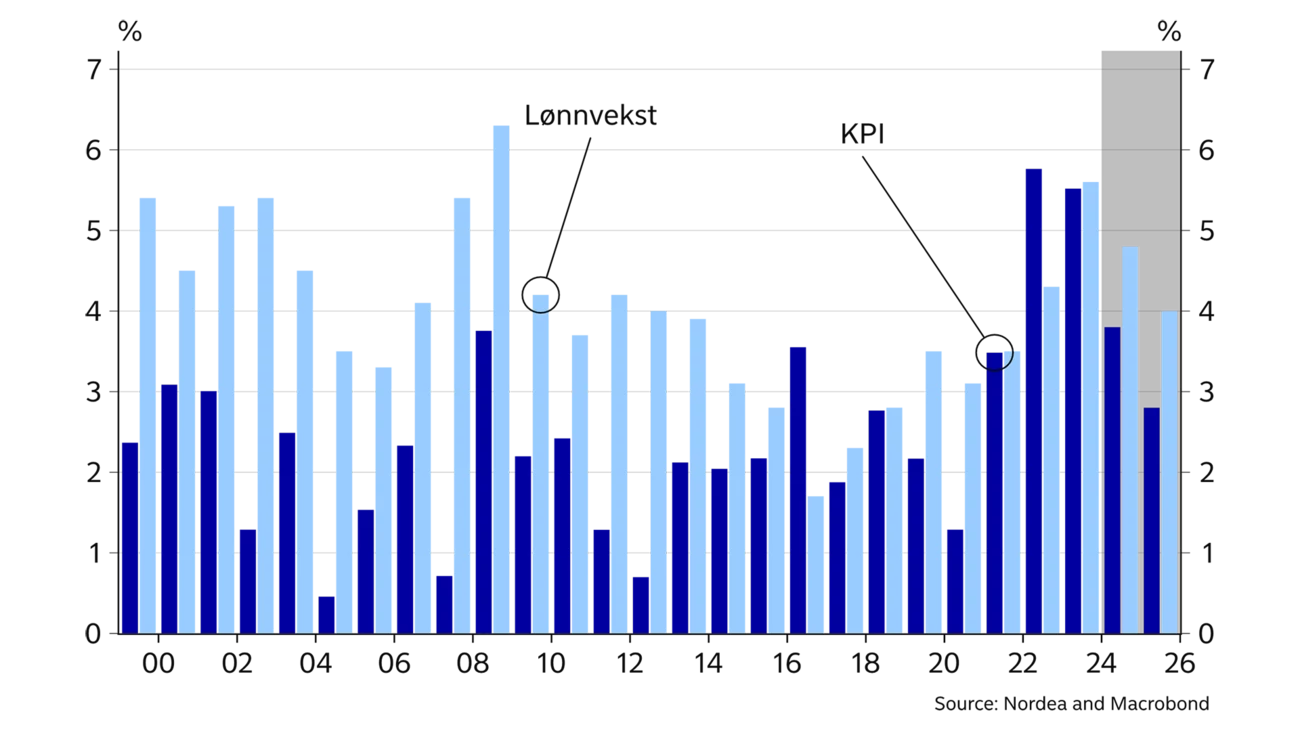

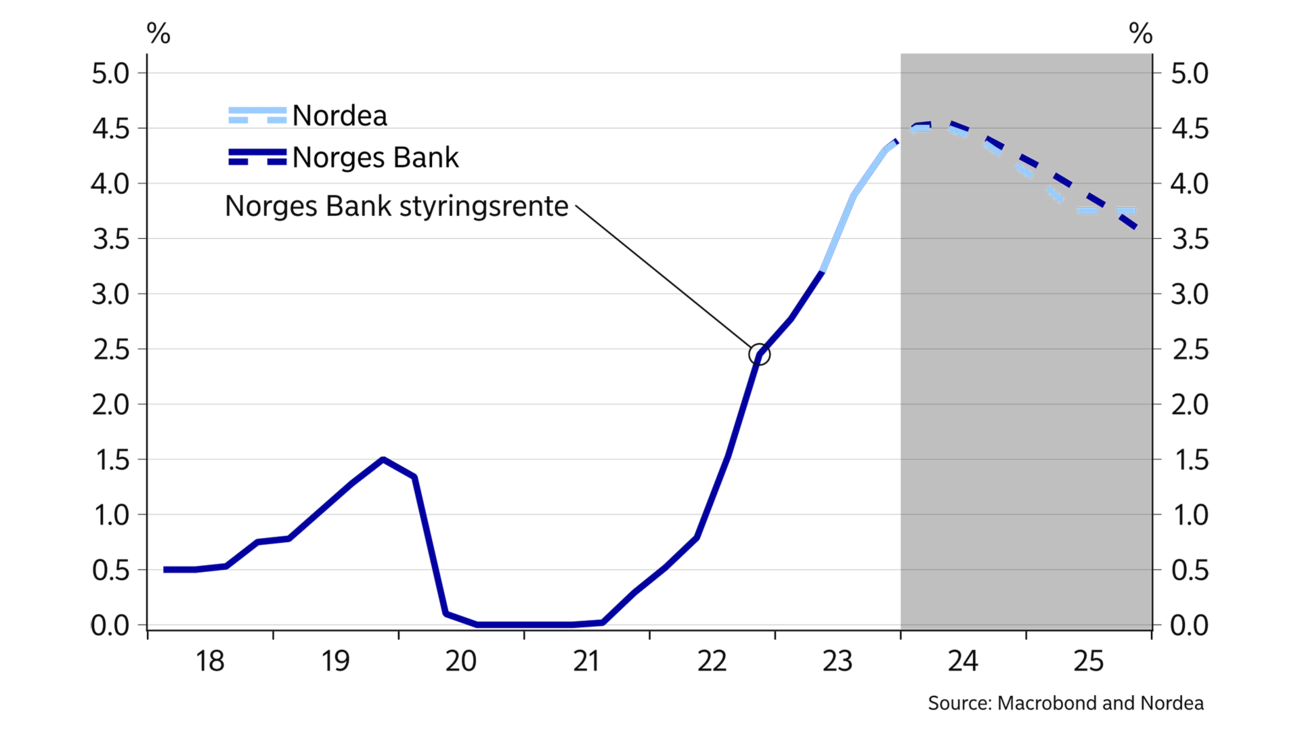

Norsk økonomi viste også i fjor større motstands-kraft mot økte renter og høy prisvekst enn de fleste hadde ventet. Aktiviteten i økonomien målt ved fastlands-BNP steg 1% i 2023 sammenlignet med året før. Den registrerte arbeidsledighetsraten steg litt gjennom året, fra en bunn på 1,7% til 1,9%, i all hovedsak på grunn av økt ledighet i byggebransjen. Arbeidsledigheten er fortsatt på et lavere nivå enn før koronapandemien og samlet sett økte sysselsettingen videre gjennom fjoråret. Kronekursen overrasket også. En kraftigere renteoppgang i utlandet enn ventet og lavere energipriser bidro til en kraftig svekkelse av krona gjennom store deler av fjoråret. Kronesvekkelsen bidrar til å holde den høye prisveksten oppe. Samlet økte konsumprisene med 5,5% fra 2022 til i 2023, på linje med lønns-veksten. Til tross for klart høyere lønnsvekst enn året før ble 2023 dermed nok et år uten reell vekst i lønningene. En solid videre økning i styringsrenten, fra 2,75% i januar til 4,5% i desember i fjor, bidro til at alle med gjeld fikk sin kjøpekraft ytterligere svekket. Boligprisene trosset renteoppgangen og endte året nær der de startet. Overordnet har boligprisene knapt falt siden toppen sommeren 2021, til tross for en av tidenes raskeste og kraftigste renteoppganger.

For mange kan det virke som rentehevingene fra Norges Bank har hatt lite effekt. Det tar imidlertid tid før rentehevingene viser sin fulle styrke og særlig har det vært tilfellet i kjølvannet av pandemien. Rentekuttene i 2020 ga økt disponibel inntekt for alle med gjeld samtidig som forbruksmulighetene var begrenset av smittetiltak. Sparingen skjøt dermed i været. Renteøkningene og den høye prisveksten har gitt lavere kjøpekraft men samtidig har sparingen falt ned igjen. Dermed ble utslagene i forbruket lenge mindre enn mange hadde trodd på forhånd. Sparingen vil neppe falle like mye framover og utslagene av den siste renteøkningen vil bli tydeligere fram mot sommeren. For mange husholdninger vil den økonomiske situasjonen først bli litt verre før det blir bedre.

Mange norske husholdninger har i løpet av de siste par årene opplevd en voldsom nedgangen i kjøpekraften sammenlignet med den de hadde under pandemien da styringsrenta var null. Den siste renteøkningen i desember, fortsatt høy prisvekst og litt høyere arbeidsledighet betyr at husholdningene som gruppe trolig vil dempe pengebruken i månedene som kommer og bidra til en nokså svak utvikling i norsk økonomi samlet. Men utover året i år vil mange merke at kjøpekraften gradvis bedres. De aller fleste vil mest trolig oppleve at lønningene stiger mer enn prisene i år og neste år. Sammen med en rente som har sluttet å stige vil det vil gi bedre kjøpekraft. Samtidig vil de aller fleste fortsatt være i arbeid. Det peker i retning av økt forbruk etter at lønnstilleggene kommer fra sommeren av.

NORGE: MAKROØKONOMISKE INDIKATORER

| 2022 | 2023E | 2024E | 2025E | |

| Fastlands-BNP | 3,8 | 1,1 | 1,0 | 1,5 |

| Husholdningenes konsum, % år/år | 6,2 | -0,5 | 1,5 | 1,7 |

| Underliggende inflasjon (KPI-JAE), % år/år | 3,9 | 6,2 | 4,2 | 3,4 |

| Årslønn | 4,3 | 5,6 | 4,8 | 4,0 |

| Registrert arbeidsledighetsrate, %, (gjennomsnitt) | 1,8 | 1,8 | 2,1 | 2,1 |

| Styringsrenten (slutten av året) | 2,75 | 4,50 | 4,00 | 3,75 |

| EUR/NOK (slutten av året) | 10,0 | 11,20 | 11,00 | 10,50 |

Krav om økt reallønn vil prege årets lønnsfohandlinger.

I tillegg venter vi at Norges Bank forsiktig begynner å sette ned styringsrenten etter sommeren. Det vil gi en ytterlig bedring i kjøpekraften mot slutten av 2024 og inn i 2025. Med en romsligere husholdningsøkonomi vil både tjenestesektoren og detaljhandelen da kunne merke bedre tider. Sammen med høye oljeinvesteringer og god vekst i petroleumsrelaterte virksomheter er vi derfor betingede optimister på norsk økonomis vegne.

Årets lønnsvekst vil trolig havne rundt 5%, klart høyere enn vårt anslag på prisveksten i år rett under av 4%. I fjor ble prisveksten høyere enn lagt til grunn i lønnsforhandlingene. De aller fleste fikk derfor heller ikke i fjor den ventede oppgangen i reallønnen. Det vil trolig prege lønnsforhandlingene i år.

Årets lønnsoppgjør er et hovedoppgjør der alle tema i prinsippet er åpne for forhandlinger. Vi tror lønn vil være det sentrale fokusområdet i år og arbeidstakersiden har nå klare forventinger om en tydelig økning i reallønnen etter mange år hvor prisveksten har spist opp lønnsveksten og vel så det. Samtidig har viktige deler av frontfaget opplevd en betydelig bedring av lønnsomheten, i all hovedsak fordi svekkelsen av kronekursen har gitt en voldsom bedring i profitabiliteten for de eksportrettede virksomhetene. I industrien er lønnsandelen, det vil i lønnstakernes andel av verdiskapingen, på det laveste på flere tiår. Arbeidstakerne krever, i tråd med frontfagsmodellen som ligger til grunn for lønnsoppgjørene i Norge, å få sin rettmessige andel av overskuddet. Dette peker i retning av en høyere nominell lønnsvekst for en gitt prisvekst i år enn tidligere. Selv om den nominelle lønnsveksten blir noe lavere i år og neste år enn i 2023, vil en raskere nedgang i prisveksten tale for positiv reallønnsvekst og bedre økonomi for norske arbeidstakere de neste årene.

Den samlede prisveksten dempet seg til 5,5% i 2023 fra 5,8% i 2022. I år vil trolig prisveksten dempe seg noe raskere. Lavere mat- og energipriser og base-effekter vil bidra til videre nedgang i prisveksten. Med fortsatt høy lønnsvekst vil det imidlertid ta tid før prisveksten er nede nær 2%.

Kronekursen er en joker for hvor raskt prisveksten kommer ned. Det tar om lag 6-9 måneder før en end-ring i kronekursen slår ut i den importerte prisveksten. Mange importører er trolig usikre og vil kunne holde igjen på priskutt selv om kronekursen styrker seg for å kunne gjøre opp for margintapet i fjor i kjølvannet av den kraftige og overaskende kronesvekkelse. Det taler for at det vil kunne ta litt ekstra tid før vi ser fordelene av lavere prisvekst i utlandet og en sterkere kronekurs.

Fortsatt høy vekst i husleiene vil også bremse ned-gangen i prisveksten framover. Om lag 1/5 av konsumprisindeksen utgjøres av husleier. I følge SSB steg husleiene med 4% fra 2022 til 2023 etter å ha steget bare 2% året før. Mange husleier blir KPI-justert hvert år, i tråd med Husleieloven. Til sammenligning har den samlede prisveksten ligget godt over 5% de siste par årene. SSBs husleietall måler utviklingen i husleiene med et tidsetterslep, tall fra Eiendom Norge viser en vekst på 7,7% å/å i de store byene i løpet av 2023. Det kan tilsi at veksten i husleiene i KPI vil tilta ytterligere og dermed bidra til å bremse nedgangen i den samlede prisveksten framover.

Med fortsatt høy lønnsvekst i tillegg vil det dermed ta lang tid før den underliggende inflasjonen er tilbake i nærheten av inflasjonsmålet til Norges Bank på om lag 2%. Trolig må vi vente helt til slutten av 2025 før vi bikker under 3%.

Norges Bank økte styringsrenten til 4,5% i desember og signaliserte at styringsrenten kom til å ligge uendret en god stud. Første rentekutt kommer trolig ikke før nærmere årsslutt ifølge sentralbanken. Norges Bank er fortsatt redd for at pris- og lønnsveksten skal feste seg på et for høyt nivå selv om presset i norsk økonomi har blitt dempet.

Kronekursen er en særlig hodepine for sentralbanken og svekkelsen av kronen fram mot desembermøtet i fjor var en vesentlig grunn til at Norges Bank gikk mot strømmen og hevet renta nok en gang. Renteøkningen ga imidlertid denne gangen effekt på kronekursen og krona er nå en god del sterkere enn lagt til grunn i analysene til Norges Bank. Holder krona seg på dagens nivåer tror vi derfor Norges Bank kan begynne å sette styringsrenten forsiktig ned allerede i september. En ny kronesvekkelse er hovedrisikoen for at første rentekutt må skyves ut i tid i forhold til det vi anslår i denne rapporten.

Når rentekuttene først kommer blir de trolig ikke store. Vi venter kun tre rentekutt totalt i løpet av 2024 og 2025. For mange rentekutt her hjemme kan igjen gi økt press i norsk økonomi. Det skal ikke så mange rentekutt til for å fyre opp husholdningenes etterspørsel etter varer og tjenester og boligprisene. Samtidig styrket krona seg etter renteøkningen i desember fordi Norges Bank hevet mens andre lands sentralbanker begynte å snakke om rentekutt. Med like mange rentekutt i Norge som i utlandet vil kronekursen fort kunne svekke seg igjen. Det taler for at Norges Bank vil være varsomme med å sette ned renta og trolig ligge etter andre sentralbanker.

Boligprisene har holdt seg overraskende godt oppe de siste par årene gitt renteøkningene fra Norges Bank. Justert for sesongvariasjoner har boligprisene knapt falt fra toppen sommeren 2022. Boligprisen vil trolig flate ut mot sommeren eller falle svakt, for deretter å stige igjen. Høyere lønnsvekst taler for høyere prisvekst men dagens boligprisnivå reflekterer fortsatt ikke den siste renteøkningen fra Norges Bank. Imidlertid vil en stabilisering i rentenivået kunne dempe noe av usikkerheten som har rådd i boligmarkedet. Man trenger ikke å se mange rentekutt før stemningen i boligmarkedet blir betraktelig bedre. Kanskje særlig i Oslo, der det ha blitt igangsatt svært få nye boliger. Det taler for ny prisvekst i boligmarkedet når rentekuttene endelig kommer, og bedre tider for boligbyggerne.

Vi er mer optimistiske på vegne av NOK i år, men kronekursen står overfor mange risikoer.

Kronekursen opplevde et mareritt gjennom store deler av 2023. Lavere energipriser og en klart lavere rentedifferansen mellom Norge og utlandet var viktige drivere bak kronesvekken. Flere har vært skeptiske til at rentesettingen har noe å si for kronen. Samtidig viste de siste ukene av 2023 hvor viktig driver rentedifferansen er for kronekursen. En noe overraskende renteheving i Norge sammen med en amerikansk sentralbank som begynte å tenke på rentekutt ga kronekursen en stor boost rundt årsskiftet.

Utviklingen i kronekursen framover er som vanlig usikker, men vi er mer optimistiske på vegne av NOK i år enn tidligere. En videre nedgang i inflasjonen ute framover vil åpne opp for rentekutt i både USA og Europa. Sammen med økte oljeinvesteringer som gir økt etterspørsel etter NOK, vil en bedret rentedifferanse kunne gi en noe sterkere kronekurs på sikt. Drømmescenarioet, der lavere inflasjonen gir lavere renter ute mens den økonomiske aktiviteten internasjonalt tar seg opp og energiprisene er høye, vil gi det beste utfallet for krona.

Den største risikoen for krona er at prisveksten internasjonalt skyter fart igjen, slik at de ventede rentekuttene ute må avlyses. I det korte bildet er økte geopolitiske spenninger, særlig situasjonen i Midtøsten, en stor risikofaktor. Skulle konflikten i Midtøsten spre seg, kan vi fort få et nytt energiprissjokk. I en lavinflasjonsverden ville høyere energipriser trolig vært bra for kronekursen. Men når inflasjonen i utgangspunktet er for høy kan situasjonen være en annen. Verdens sentralbanker kan komme til å møte høyere energipriser og økt prisvekst med fortsatt høye renter. De siste par årene viser at kronekursen ikke nødvendigvis kommer styrket ut av en kraftig energiprisoppgang.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer