1,5%

Anslag på veksten i Fastlands-BNP i 2026

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskDen samlede effekten på aktiviteten i norsk økonomi av Midtøsten-konflikten blir trolig liten. Utsiktene er likevel noe svekket i forhold til tidligere prognoser, i all hovedsak som følge av høyere, ikke lavere, rente. Ledigheten vil holde seg på et lavt nivå men kan komme til øke litt. Inflasjonen har vært høyere enn ventet og klart høyere enn inflasjonsmålet lenge. Økte olje- og råvarepriser hever utsiktene for den underliggende prisveksten ytterligere. Norges Bank hevet renta i mai til 4,25% og vil trolig heve ytterligere en gang til i år. Krona har styrket seg og kan på sikt styrke seg litt til, særlig mot USD.

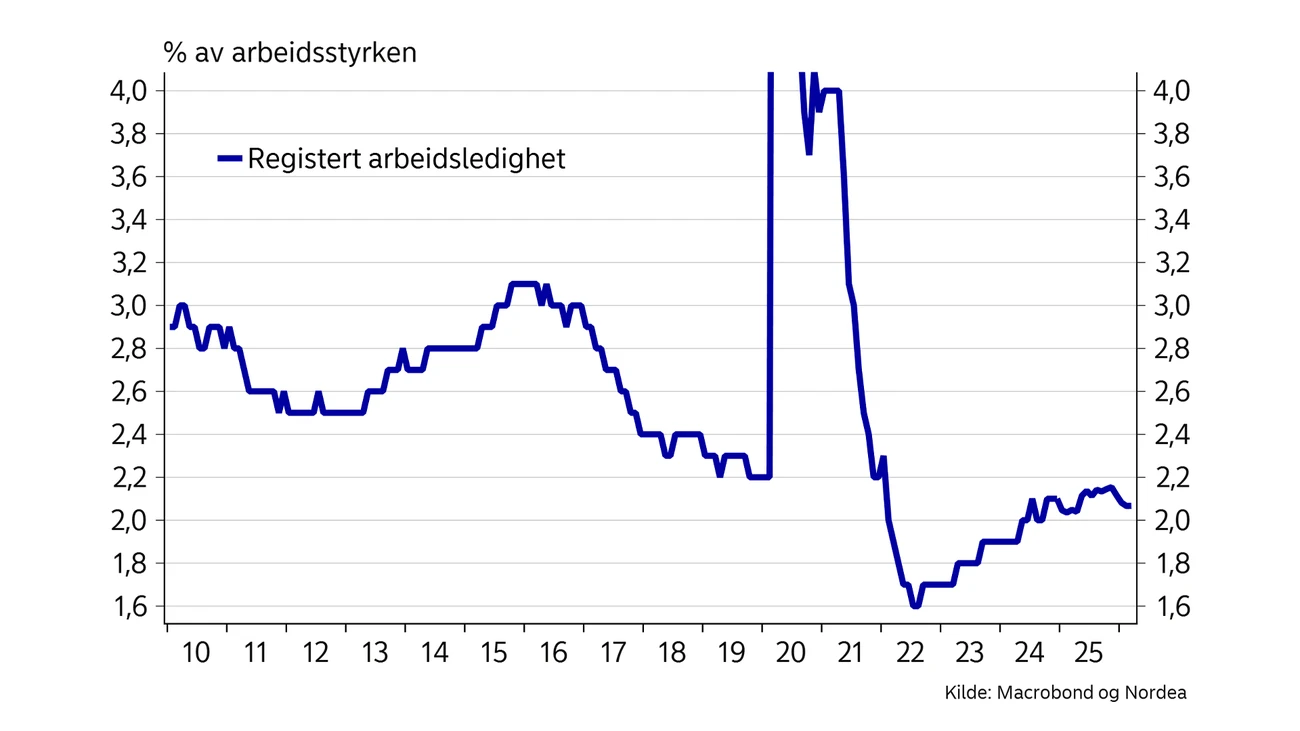

Veksten i norsk økonomi tok seg opp i fjor til et nivå rundt eller noe over trendveksten i økonomien. Den registrerte ledigheten har holdt seg rimelig stabil på et lavt nivå de siste to årene og faktisk kommet noe ned så langt i år. Kjøpekraften blant norske husholdninger har økt mye de siste to årene og økt forbruk har vært den viktigste grunnen til at veksten i norsk økonomi har tatt seg opp. Selv om prisene på varer og tjenester har økt mye de siste årene, har lønningene økt en god del mer. Regner vi med inneværende år har medianlønnen økt med 27% de siste 5 årene. Det betyr også at en gitt gjeld er blitt tilsvarende lettere å bære, alt annet likt. Disse effektene undervurderes av mange.

Utsiktene fremover er litt svakere i forhold til tidligere prognoser, i all hovedsak fordi renta går litt opp i stedet for litt ned. Veksten i kjøpekraft blir lavere i år enn i de to foregående årene men det er likevel utsikter til økt kjøpekraft. Frontfagsoppgjøret for 2026 endte med en ramme på 4,4%, det samme som i fjor. Og som i fjor tror vi lønnsveksten til slutt ender litt høyere enn dette. Med en anslått samlet konsumprisvekst på rett i overkant av 3 prosent i år er det dermed utsikter til fortsatt god økning reallønna. En renteøkning eller to vil dempe veksten i kjøpekraft, men ikke fjerne veksten helt. Også neste år venter vi at reallønna øker.

Byggenæringen har slitt lenge og det er ikke utsikter til noen snarlig opptur der. Byggekostnadene har økt mye de siste årene og mange utviklere har ventet på at lavere renter og økte bruktboligpriser skulle redusere avstanden mellom prisen på nye og brukte boliger. Med en rente som går opp igjen er den prosessen satt på vent. Nyboligsalget vil derfor trolig ikke øke særlig mye de neste par årene.

På den annen side kan høyere oljepriser gjøre at oljeinvesteringene ikke faller like mye som tidligere antatt. Også andre deler av eksportsektoren tjener på økte råvarepriser. Det er heller ikke utsikter til at økningen i oljepengebruken over offentlige budsjetter blir noe mindre framover. Lavere avgifter på bensin og diesel her hjemme har ført til lavere priser enn før krigen i Iran. Så langt er derfor husholdningene og bedriftene ikke bare skjermet for de direkte effektene av økt oljepris, de har fått en liten stimulans. Selv om veksten ute trolig blir litt lavere på grunn av økningen i energiprisene, er det dermed flere forhold her hjemme som bidrar positivt til veksten. I sum og hensyntatt avgiftsreduksjonene, er trolig virkningene av økte oljepriser små for norsk økonomi.

Vi ser derfor for oss bare litt svakere vekst i norsk økonomi enn i fjor, nær eller noe under trendveksten på mellom 1½-1¾%. Arbeidsledigheten har falt fra 2,2% i november til nær 2,0% nå. Med litt svakere vekst framover tror vi den registrerte ledigheten etter hvert kan stige med en tidel eller to igjen.

| 24 | 25 | 26E | 27E | |

|---|---|---|---|---|

| BNP Fastland, % å/å | 0,6 | 1,8 | 1,5 | 1,3 |

| Privat forbruk, % å/å | 1,5 | 2,8 | 2,0 | 1,8 |

| Kjerneinflasjon (KPIJAE), % å/å | 3,7 | 3,1 | 3,2 | 2,7 |

| Årslønn, % å/å | 5,6 | 4,9 | 4,6 | 4,0 |

| Registrert ledighet, % | 2,0 | 2,1 | 2,1 | 2,2 |

| Styringsrenten, % (slutten av året) | 4,5 | 4,0 | 4,5 | 4,5 |

| EURNOK (slutten av året) | 11,8 | 11,8 | 10,75 | 10,75 |

Kilde: Nordea og Macrobond

1,5%

Anslag på veksten i Fastlands-BNP i 2026

2,2%

Anslag på registrert ledighet ved utgangen av 2027

4,5%

Anslag på styringsrenten ved utgangen av 2027

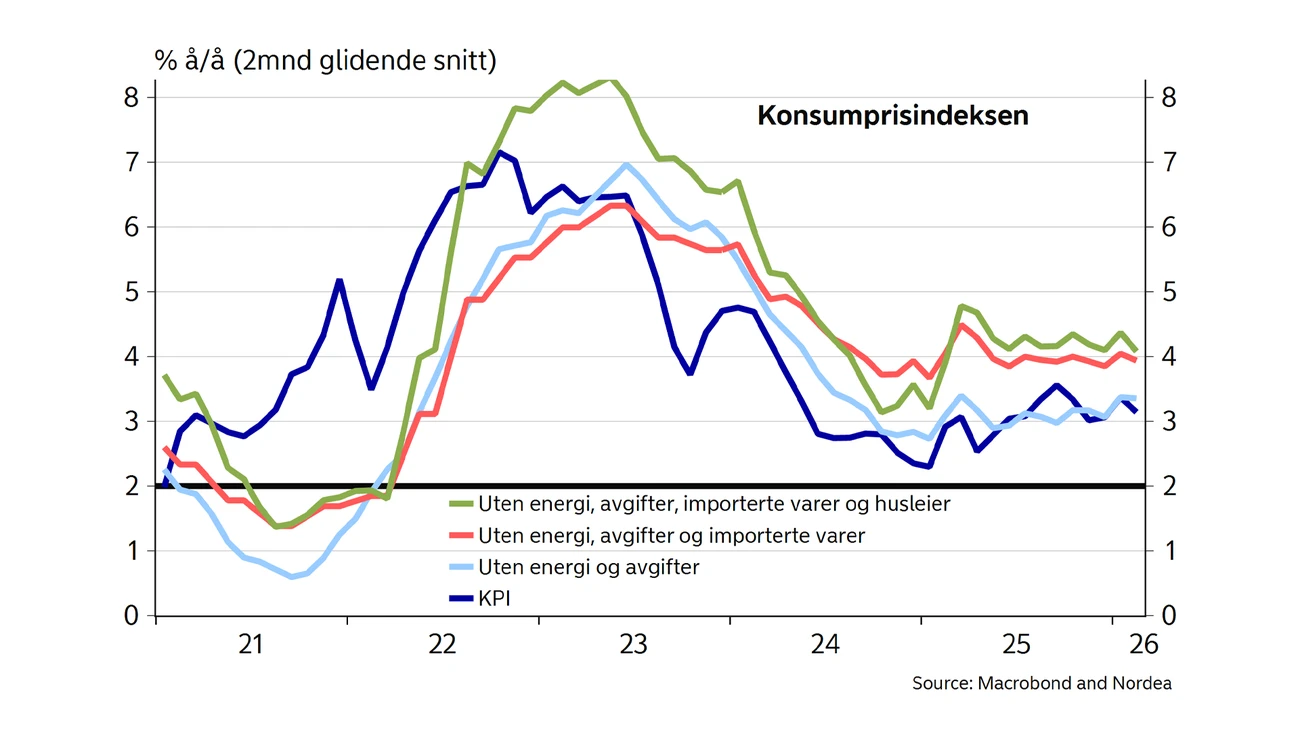

Økte olje- og gasspriser var en viktig grunn til at konsumprisveksten steg i 2022. Etter vært smittet det over på prisveksten på øvrige varer og tjenester. De siste par årene har imidlertid prisveksten både med og uten energipriser vært om lag lik, rundt 3%. Det er derfor ikke energiprisene som nå gjør at prisveksten fortsatt er høy. Om noe har prisveksten korrigert for energiprisene trendet litt opp i det siste. Korrigerer vi i tillegg for prisveksten på importerte varer, har prisveksten holdt seg rundt 4%. Og fjerner vi også husleier, har prisveksten på resten ligget enda litt høyere.

Det er prisveksten på innenlandsk produserte varer og tjenester som nå er høy og som bidrar til at inflasjonen ligger godt over inflasjonsmålet på 2%. Det er naturlig å se det i sammenheng med den høye lønnsveksten vi har sett de siste årene. Avgiftsreduksjoner på bensin og diesel demper utslagene på den samlede prisveksten av krigen i Midtøsten, men vi vil se indirekte effekter gjennom økte priser på transport, importerte varer og innsatsvarer. Med fortsatt høy lønnsvekst er det ikke utsikter til at prisveksten kommer mye ned med det første.

Kronen har styrket seg på bred front så langt i år. Snuoperasjonen til Norges Bank har bidratt. Oppgangen i olje- og gassprisene har samtidig gjort at oljeselskapene har kjøpt mer kroner for å betale skatt til staten. I tillegg har Norges Bank gått fra å være en netto selger av kroner i fjor til å bli en betydelig netto kjøper ved starten av året.

Selv om oljeprisen skulle falle noe fremover, tror vi fortsatt på en moderat sterkere krone framover. Ved siden av økte renter kan økt fokus på energisikkerhet føre til økte investeringer i olje- og gassrelaterte aktiva og dermed mer kapital til Norge. For det andre venter vi en god del svakere dollar de neste to årene, noe som historisk har bidratt til at mindre valutaer som kronen styrker seg mot de større.

De to rentekuttene fra Norges Bank i fjor kom på en forventning om at prisveksten skulle komme gradvis videre ned. Det skjedde ikke og den har vært klart høyere enn anslått. I tillegg har altså veksten i norsk økonomi tatt seg opp og ledigheten kommet noe ned igjen fra et allerede lavt nivå.

Konsekvensene for prisveksten av Midtøsten-konflikten kommer på toppen og gir alt annet likt utsikter til at inflasjonen kan komme til å tilta ytterligere. En sterkere krone hjelper imidlertid Norges Bank, både direkte ved at den importerte prisveksten blir lavere enn den ellers ville vært, og indirekte gjennom svakere lønnsomhet i eksportindustrien og dermed lavere lønnsevne i industrien. Norges Bank kan likevel ikke ta kronestyrkingen for gitt da deler av den skyldes nettopp forventninger om økte renter.

Vi tror Norges Bank mener alvor og vil heve renta en gang til i høst.

Norges Bank er opptatt av å bevare tilliten til inflasjonsmålet. De er bekymret over at høy prisvekst over lang tid kan føre til at bedrifter og arbeidstakere begynner å planlegge for at prisveksten holder seg høy. For å sikre at inflasjonen kommer ned igjen til inflasjonsmålet på 2% innen rimelig tid har derfor Norges Bank snudd rundt og satt renta opp igjen.

Vi tror Norges Bank mener alvor og vil heve renta en gang til i høst. Det bidrar til vårt syn om en litt sterkere krone, noe som vil være et viktig bidrag til at inflasjonen etter hvert kommer ned. Pris- og lønnsveksten må imidlertid komme mye ned før Norges Bank begynner å tenke på rentekutt igjen. Vi tror ikke det skjer i løpet av de neste to årene.

Er det krigen som gjør at Norges Bank har snudd helt rundt og varsler 1-2 renteøkninger i år?

Tar de kritikken til seg eller har de gode argumenter for å gjøre det de gjør?

Vill kronestyrkingen fortsette?

Se webinaret der sjeføkonom Kjetil Olsen, analysesjef Ole Håkon Eek-Nielsen og seniorstrateg Sara Midtgaard ser nærmere på sentrale trender og viktig innsikt for det neste året.

Varighed: 30 minutter, inkludert Q&A

Språk: Norsk

Stay ahead of the curve with our expert economic insights and forecasts. Get the latest analysis on global and Nordic markets delivered straight to your inbox.

Les mer

FX

For 10 år siden utviklet Nordea valutaløsningen AutoFX i samarbeid med et stort globalt selskap. Visjonen var enkel: Vi ville hjelpe bedrifter med å automatisere daglige valutaoppgaver. Når vi nå markerer denne milepælen, ser vi at det som begynte som et effektiviseringsverktøy, nå også brukes til å optimalisere strategisk valutahåndtering.

Les mer

Bærekraft

Webinar med Thina Saltvedt, Sjefsanalytiker for bærekraft og energi i Nordea Norge og Erlend Flakstad, leder for bærekraft i Business Banking i Nordea Norge.

Les mer

Podcast

Norges Bank har blitt mer bekymret for inflasjonen og legger nå større vekt på å få den ned enn de har gjort så langt. De kommer derfor til å heve renta, til tross for mye kritikk. Norges Bank tar mandatet de har fått av myndighetene på alvor.

Les mer