- Navn:

- Kjetil Olsen

- Tittel:

- Sjeføkonom, Nordea Norge

Nedkjølingen i norsk økonomi er i gang. Aktiviteten har flatet ut og ledigheten har krøpet ørlite opp men er fortsatt på et svært lavt nivå. Høyere pris- og lønnsvekst og svakere krone har ført til en mer markert renteoppgang. Husholdningene og både nybygg- og bruktboligmarkedet begynner nå klart å merke rentehevingene. Husholdningenes forbruk kommer til å avta, byggeaktiviteten vil holde seg lav og ledigheten vil stige noe framover. Nedkjølingen i økonomien bremses imidlertid av økte petroleumsinvesteringer og god lønnsomhet i eksportnæringen som følge av den svake krona. Styringsrenta vil trolig nå en topp på 4,25% i september men det vil ta lang tid før prisveksten kommer ned mot inflasjonsmålet på 2%. Vi venter derfor ikke noe rentekutt før i 2025. Den nærmeste tiden kan krona svekkes ytterligere men den vil trolig bli litt mindre svak på sikt.

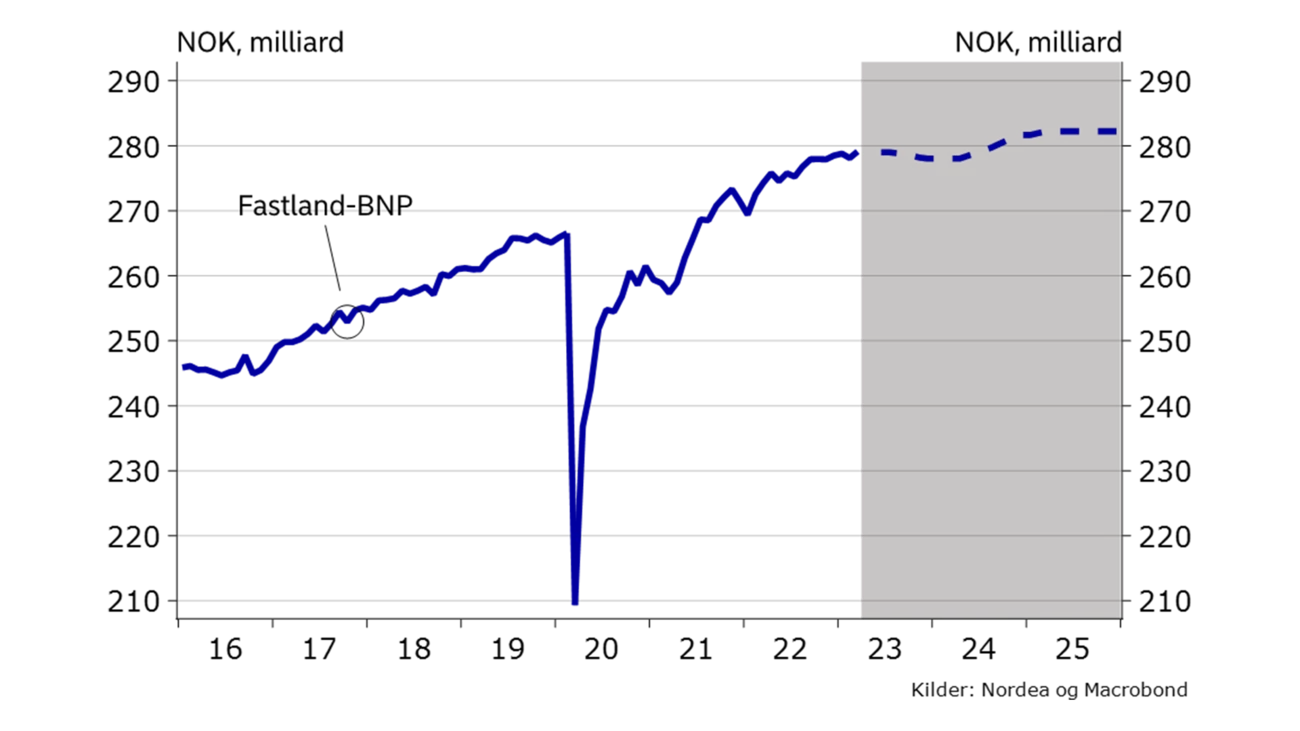

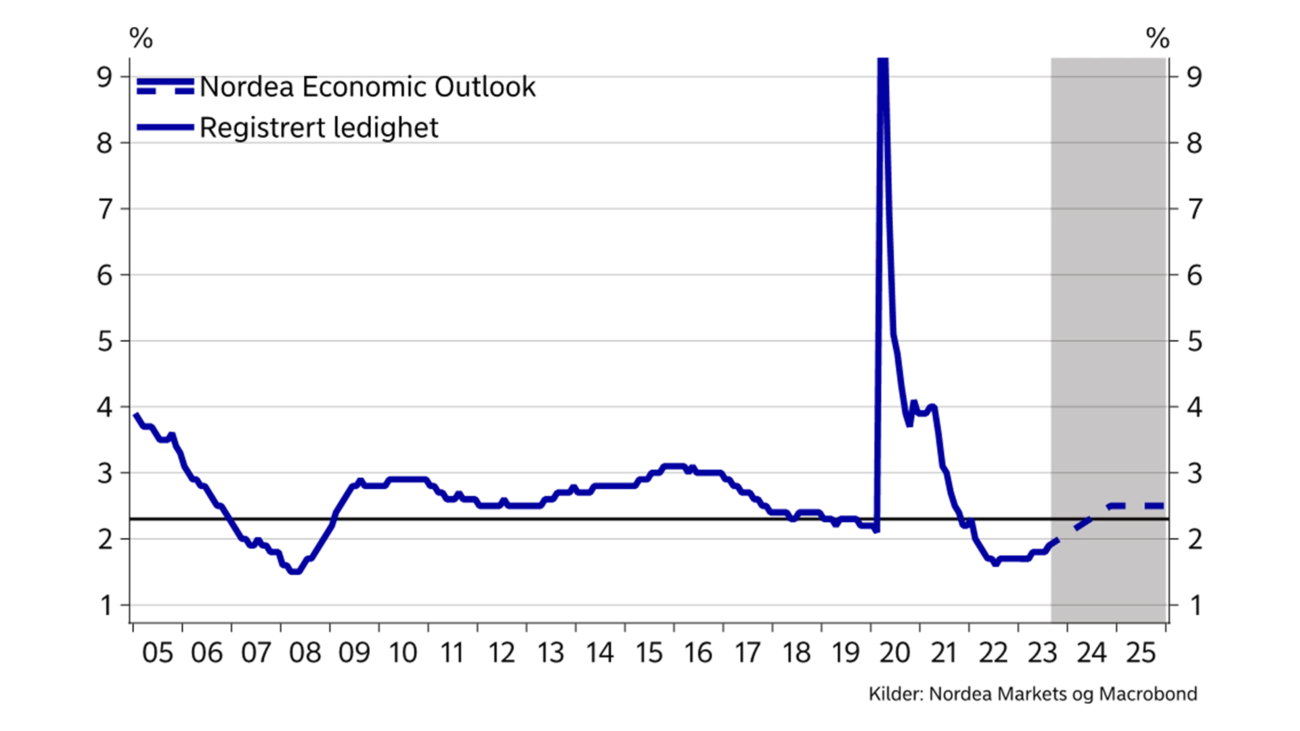

Norsk økonomi har stadig vist større motstandskraft mot økte renter og høy prisvekst enn mange hadde ventet. Aktiviteten i norsk økonomi har lenge holdt seg overraskende bra oppe og har siden starten av året flatet ut på et høyt nivå. Den registrerte arbeidsledighetsraten har steget litt i år, men er fortsatt på et svært lavt nivå. Kronekursen har holdt seg svak og den underliggende prisveksten nådde et nytt rekordnivå i løpet av sommeren. En mer motstandsdyktig økonomi, svakere kronekurs og høyere lønns- og prisvekst er grunnene til at Norges Bank har hevet renten raskere og varslet en enda høyere rentetopp enn tidligere.

For mange kan det virke som rentehevingene fra Norges Bank har hatt lite effekt på økonomien og inflasjonen. Det tar imidlertid tid før rentehevingene viser sin fulle styrke og særlig har det gjort det i kjølvannet av pandemien. Rentekuttene i 2020 ga økt disponibel inntekt for alle med gjeld samtidig som forbruksmulighetene var begrenset av smittetiltak. Sparingen skjøt dermed i været. Renteøkningene og den høye prisveksten har gitt lavere kjøpekraft men samtidig har sparingen falt ned igjen. Dermed ble utslagene i forbruket lenge mindre enn mange hadde trodd på forhånd. Sparingen vil neppe falle like mye framover og utslagene av de siste renteøkningene vil dermed bli tydeligere.

Vi venter derfor at nedkjølingen i norsk økonomi vil bli mer synlig i tiden som kommer. Høsten og vinteren kan komme til å bli litt seig. Så langt er det i all hovedsak byggenæringen og deler av varehandelen som har vist klare svakhetstegn. Etter hvert vil trolig et bredere lag av norsk økonomi oppleve en mer dempet utvikling. Vi er nokså trygge på at mange norske husholdninger vil måtte justere konsumet framover som følge av lavere kjøpekraft. Også tjenestesektoren vil derfor kunne komme til å oppleve lavere etterspørsel i tiden som kommer. Økte petroleumsinvesteringer og utsikter til moderat reallønnsvekst de neste par årene vil imidlertid være en viktig motvekt. Vi venter derfor fortsatt ikke noe alvorlig tilbakeslag i norsk økonomi.

Husholdningenes forbruk har lenge holdt seg overraskende bra oppe takket være lavere sparing men også oppsparte midler etter koronapandemien. Samtidig er de aller fleste i jobb. Nå ser vi imidlertid tegn til at det snur. Vareforbruket har ikke overraskende avtatt i takt med normaliseringen etter pandemien, og det er utsikter til mer nedgang, særlig når det gjelder større varige varekjøp som bil, båt og sportsutstyr. Nå ser vi også tegn til at tjenesteforbruket, som opplevde en kraftig oppsving etter pandemien, begynner å dempes.

|

|

2022 |

2023E |

2024E |

2025E |

|

Fastlands-BNP |

3,8 |

1,2 |

0,5 |

1,0 |

|

Husholdningenes konsum |

6,9 |

-1,2 |

-0,5 |

1,5 |

|

Underliggende inflasjon (KPI-JAE), % y/y |

3,9 |

6,5 |

5,0 |

3,5 |

|

Årslønn |

4,3 |

5,6 |

5,0 |

4,0 |

|

Registrert arbeidsledighetsrate, %, |

1,8 |

1,9 |

2,3 |

2,5 |

|

Styringsrenten (slutten av året) |

2,75 |

4,25 |

4,25 |

3,75 |

|

EUR/NOK (slutten av året) |

10,51 |

11,50 |

11,00 |

10,50 |

A / Den økonomiske aktiviteten vil avta framover.

B / Ledigheten vil ta seg litt opp fra et svært lavt nivå.

Det vil ta lang tid før Norges Bank begynner å tenke på rentekutt.

Mange norske husholdninger har i løpet av det siste året opplevd en av de kraftigste nedgangene i kjøpekraft i historien. Økte renter, lavere reallønn og høyere arbeidsledighet betyr at husholdningene som gruppe vil måtte tilpasse pengebruken framover. Vi venter derfor en nedgang i det samlede forbruket i år og inn mot neste sommer.

Selv om ledigheten vil øke litt framover vil den holde seg på lave nivåer historisk sett. De aller fleste vil derfor fortsatt være i jobb og mange vil trolig oppleve at lønningene stiger mer enn prisene neste år og 2025. Samtidig har husholdningene samlet fortsatt en stor sparebuffer å tære på. Ved å trekke på oppsparte midler kan derfor forbruket også framover bli mindre svak enn nedgangen i kjøpekraften skulle tilsi. Det vil hindre at forbruket faller kraftig framover. En stabilisering i rentenivået og reallønnsvekst vil gi bedre kjøpekraft neste år og 2025. Det peker i retning av økt forbruk etter neste sommer og mot slutten av 2024, og særlig i 2025 når styringsrenten trolig kommer noe ned igjen.

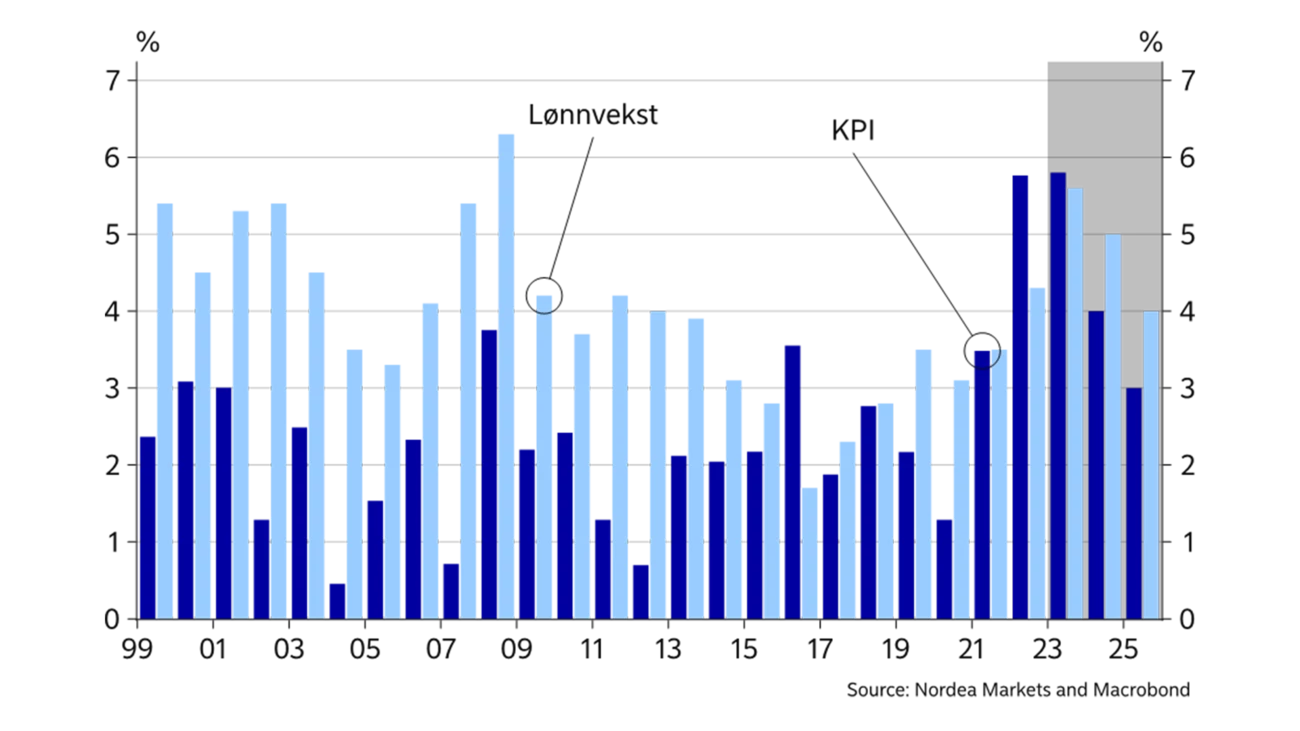

Årets lønnsvekst vil trolig havne rundt 5½-5¾%, klart høyere enn rammen i frontfaget på 5,2%. Det blir i så fall den høyeste årslønnsveksten på 15 år. Det er en klar tendens til at den endelige lønnsveksten blir høyere enn den fremforhandlede lønnsrammen i frontfaget når arbeidsmarkedet er stramt og lønnsomheten mange steder er god, slik som nå. Samtidig vil prisveksten også bli høyere enn lagt til grunn i lønnsforhandlingene. De aller fleste vil derfor oppleve nok et år hvor prisveksten er høyere enn lønnsveksten. Det kan komme til å prege neste års lønnsoppgjør selv om ledigheten fram til da har steget noe. Arbeidstakersiden har derfor igjen klare forventinger om positiv reallønnsvekst neste år, men også arbeidstakersiden forventer en lønnsvekst som er høyere enn prisveksten. De neste par årene legger vi til grunn noe lavere nominell lønnsvekst i takt med lavere prisvekst, men positiv reallønnsvekst. Med en anslått vekst i KPI neste år på 4% tror vi lønnsveksten fort havner på rundt 5%.

Nedgang i energiprisene fra et svært høyt nivå i fjor demper den samlede veksten i konsumprisene nå som både prisene har kommet ned og base-effektene slår inn. Etter en samlet prisvekst på nærmere 6% både i fjor og i år tror vi veksten i KPI vil avta mer tydelig neste år.

Mens den samlede prisveksten vil avta, er det grunn til å tro at den underliggende prisveksten (korrigert for energipriser) vil holde seg høy. Prisveksten har vært og vil trolig fortsette å være bredt basert. Økte importkostnader, lønnskostnader, og husleier vil bidra til en underliggende prisvekst godt over 6% i år. Prisveksten vil avta neste år, men med fortsatt høy lønnsvekst og virkningene av kronesvekkelsen vil det ta lang tid før den underliggende inflasjonen er tilbake i nærheten av inflasjonsmålet til Norges Bank på om lag 2%. Trolig må vi vente helt til 2026 før vi bikker under 3% på den underliggende prisveksten.

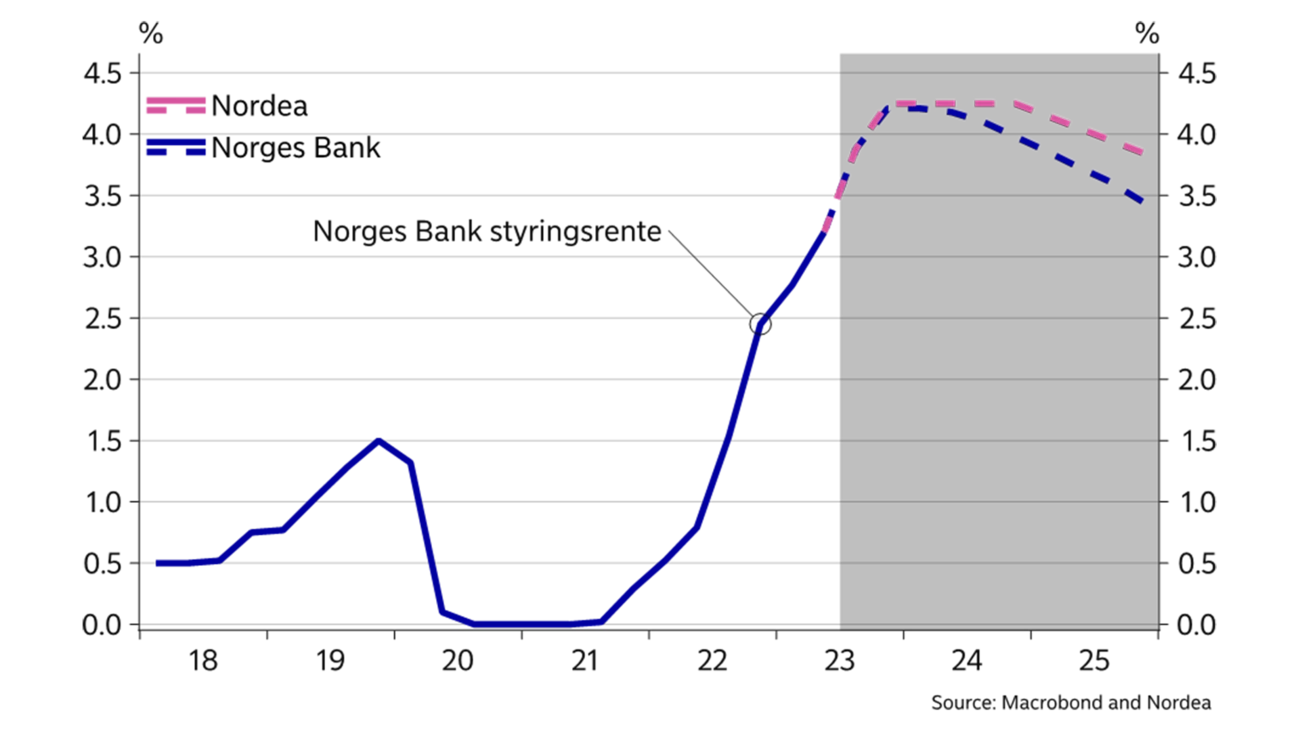

Norges Bank økte styringsrenten til 4,0% i august og signaliserte en ny heving i september. Vi tror rentetoppen blir nådd i september på 4,25% men vi kan ikke utelukke at rentetoppen blir enda litt høyere. Sentralbanken er fortsatt redd for at pris- og lønnsveksten skal feste seg på et for høyt nivå, selv om veksten og presset i norsk økonomi vil dempes framover. En ny kraftige kronesvekkelse vil bidra til enda høyere prisvekst og kan også bidra til at lønnsveksten blir høyere. Slik vi vurderer det er en vesentlig svakere krone den største risikofaktoren for en enda høyere rentetopp enn det vi nå anslår.

Selv om vi er nær rentetoppen, vil det ta lang tid før Norges Bank begynner å tenke på rentekutt. Ledigheten vil stige noe, og selv om prisveksten kommer noe ned framover vil den holde seg langt over 2% de neste par årene. Vi tror ikke Norges Bank vil redusere styringsrenten før i 2025, og når kuttene først kommer blir de trolig ikke store.

C / Lønnsveksten har tatt seg opp i takt med et strammere arbeidsmarked og høyere prisvekst. Reallønnen vil øke i 2024 og 2025.

D / Vi er nær rentetoppen i Norge, men rentekutt får vi ikke før 2025.

En korreksjon i aksjemarkedet vil trekke krona svakere.

Boligprisene har hatt en overraskende sterk utvikling gitt rentehevingene fra Norges Bank. Justert for sesongvariasjoner er boligprisene nær uendret fra toppen sommeren 2022. Lettelsene i boliglånsforskriften som trådde i kraft fra nyttår, har trolig bidratt til at prisene på brukte boliger har utviklet seg bedre enn det ellers ville gjort. Låntakere skal nå tåle 3%-poeng høyere lånerente i stedet for tidligere 5%-poeng høyere (men uansett en rente på 7%). Det betyr at bankene innenfor forskriften kan yte vesentlig høyere lånebeløp til flere enn under den gamle regelen.

Samtidig er det tegn på at stemningen i boligmarkedet er ved et vendepunkt. Prisene har falt noe i sommer og vi ser for oss at boligprisene kommer til å falle videre mot årsslutt. Dagens boligprisnivå reflekterer ikke de siste rentehevingene fra Norges Bank og rentene skal litt mer opp. Samtidig trekker litt høyere arbeidsledighet også i retning av et tregere boligmarked. På den annen side bygges det lite nytt. Vi tror derfor det er snakk om kun et mindre boligprisfall på rundt 5% vi står foran (sesongjustert). På sikt kan boligprisene ta seg opp igjen som følge av økte inntekter, og da særlig når styringsrenten settes noe ned igjen.

Det har vært store bevegelser i kronekursen i år. Valutaen er fortsatt nær krisenivåene da koronapandemien traff. En klart lavere rentedifferansen mellom Norge og våre handelspartnere har vært en svært viktig driver bak kronesvekkelsen. Vi må tilbake til tiden før finanskrisen for å finne en så lav rentedifferanse mellom NOK og EUR som i dag. Kronekursen har også en lavere rente enn andre store valutaer, som USD og GBP. NOK har gått fra å være en høyrentevaluta til å bli en lavrentevaluta. Samtidig er kronekursen også mer risikoutsatt en de fleste andre valutaene. Det bør derfor ikke komme som en overraskelse at NOK er blant valutaene som har svekket seg mest i år og som svinger mest når det blåser i rente- og aksjemarkedene.

Vi tror at kronekursen vil holde seg svak den nærmeste tiden, til tross for relativt høye energipriser. For at kronekursen skal styrke seg må trolig rentene i utlandet komme ned. Det vil imidlertid ta en god stund før inflasjonen i utlandet kommer ned i tilstrekkelig grad til at sentralbankene skal kutte renta.

Vi tror ikke at det blir rentekutt blant de store vestlige økonomiene før neste sommer, men de kan komme tidligere enn her hjemme. Sammen med økte oljeinvesteringer som gir økt etterspørsel etter NOK og fortsatt relativt høye energipriser, vil en bedret rentedifferanse kunne gi en noe mindre svak kronekurs på sikt. I det korte bildet er det imidlertid en klar risiko for en enda svakere kronekurs. Det kan bli en ruglete høst i de internasjonale finansmarkedene dersom inflasjonen særlig i USA viser seg mer standhaftig enn det markedet nå synes å legge til grunn. En korreksjon i aksjemarkedet vil trekke krona svakere. Vi ser for oss at EURNOK vil handle rundt dagens nivåer ut 2023, 11 i slutten av 2024 og ned mot 10,5 ved utgangen av 2025.

Innsikt for bedrifter

Nordea går til topps når kundene rangerer Norges beste bank i storkundesegmentet.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Economic Outlook

Veksten i norsk økonomi har tatt seg betydelig opp i løpet av det siste året. Økt kjøpekraft hos husholdningene er den viktigste grunnen. Husholdningenes økonomiske situasjon er langt bedre enn inntrykket skapt av media.

Les mer