1,7%

Anslag på veksten i fastlands-BNP 2025

Veksten i norsk økonomi er på vei opp drevet av økt privat forbruk og boligbygging. Kjøpekraften hos husholdningene kom betydelig opp i fjor og vil øke videre i år, selv uten rentekutt. Høy inntektsvekst gir også støtte til boligmarkedet. Aktiviteten i oljeindustrien holder seg høy og finanspolitikken virker stimulerende. Den vedvarende svake krona gir god lønnsomhet i eksportnæringen. Samtidig vil tollkrigen og den globale situasjonen i sum påvirke norsk økonomi i liten grad. Arbeidsledigheten vil derfor holde seg på et svært lavt nivå. Samtidig vil den høye lønnsveksten gjøre at inflasjonen holder seg godt over målet på 2%. Vi tror derfor ikke Norges Bank vil kutte styringsrenta verken i år eller neste år. Krona vil holde seg svak mot Euro men styrkes mot USD.

Den nye administrasjonen i USA har bidratt til økt usikkerhet om utsiktene for den amerikansk økonomien men også for den globale. Samtidig er det store satsninger innen forsvar og infrastruktur på gang hos våre viktigste handelspartnere i Europa. Der er rentene i tillegg er satt en god del ned. Vekstimpulsene fra våre viktigste handelspartnere vil trolig øke framover, selv om tollkrigen isolert sett er negativ. De direkte virkningene av økt toll i USA på norsk økonomi samlet er i tillegg veldig små. Den globale situasjonen vil derfor neppe rive beina under oppgangen i norsk økonomi som nå er på gang.

For etter to år med nokså lav vekst her hjemme, er nå veksten og kapasitetsutnyttingen på vei opp. Det er det klare budskapet fra virksomhetene i Norges Banks regionale nettverk. Husholdningene ser lysere på utsiktene med god grunn. I fjor økte lønningene 5,6% mens prisene «bare» økte rundt 3%. Det ga en historisk høy vekst i den reelle kjøpekraften. Årets lønnsoppgjør vil bidra til at kjøpekraften øker solid også i 2025. Denne utviklingen vil gi seg utslag i økt privat forbruk.

Samtidig ser vi nå klare tegn til at boligbyggingen er i ferd med å øke. Sterk vekst i bruktboligprisene har gjort at salget av nye boliger har tatt seg kraftig opp. Det har gitt økt igangsetting av boligbygg. Økningen vi nå ser kommer rett nok fra et lavt nivå, men for veksten i norsk økonomi er denne utviklingen signifikant. Vi har bak oss et historisk stort fall i boliginvesteringene. Sammen med nokså laber vekst i det private forbruket har det vært den viktigste grunnen til den relativt lave veksten vi har sett i norsk økonomi. Når både konsumet og boliginvesteringene nå viser en mer positiv utvikling, vil det innebære økt vekst for norsk økonomi samlet. Det er dermed de rentesensitive delene av norsk økonomi som nå drar veksten opp, selv uten rentekutt. Det reiser spørsmålet om rentenivået vi nå har er veldig langt unna et normalt nivå og om det var renteoppgangen, ikke nivået i seg selv, som virket innstrammende. Når renta nå har stått i ro halvannet år virker det som om mye av de negative effektene er uttømt.

1,7%

Anslag på veksten i fastlands-BNP 2025

2,0%

Anslag på registrert ledighetsrate ved utgangen av 2025

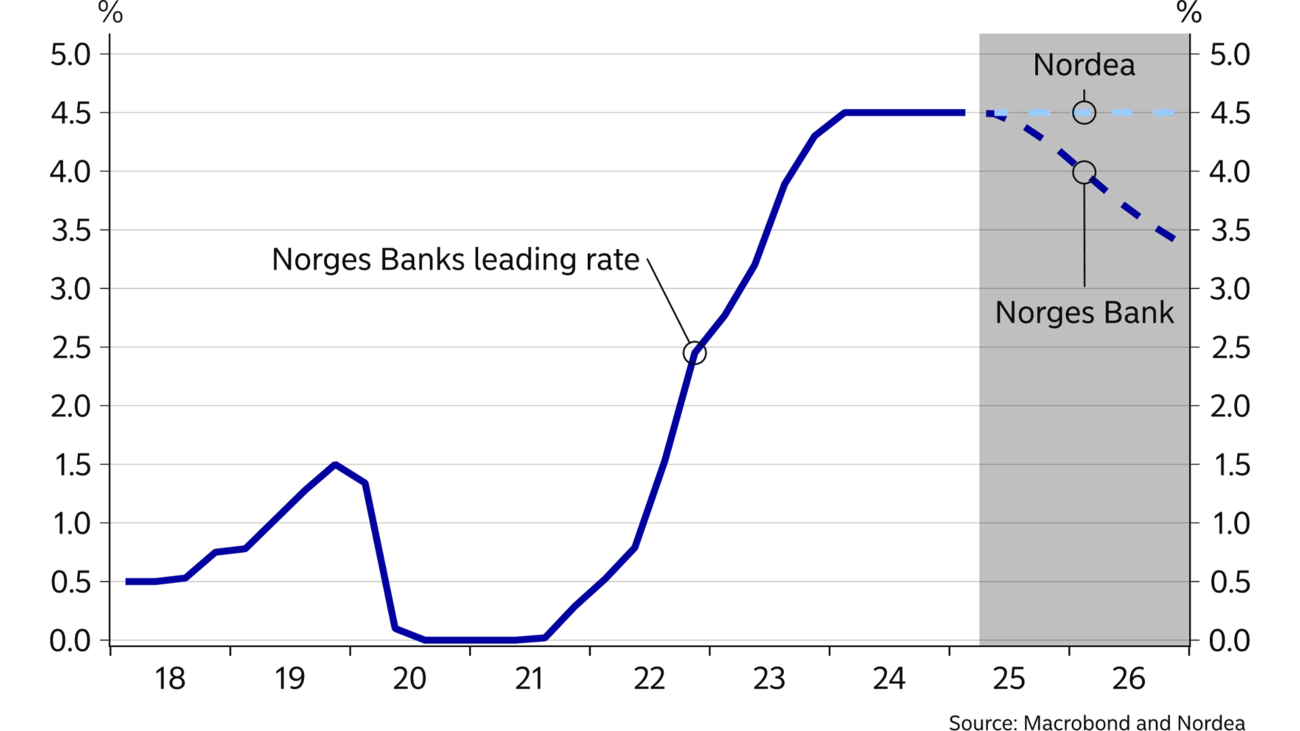

4,50%

Anslag på styringsrenta ved utgangen av 2025

Aktiviteten i oljeindustrien holder seg høy men kan avta noe neste år. Samtidig ventes altså en ganske betydelig oppgang i boligbyggingen. I sum vil trolig vekstbidraget fra disse to komponentene øke. Litt lavere verdi på oljefondet kan bety at rommet for økt offentlig pengebruk blir noe mindre neste år. Vi har imidlertid vanskelig for å se at budsjettet for neste år blir innstrammende. I sum ser vi for oss en vekst i norsk økonomi nær trend framover. Dermed vil ledigheten holde seg på et lavt nivå.

| 2023 | 2024 | 2025E | 2026E | |

| Fastlands-BNP | 0,7 | 0,6 | 1,7 | 1,6 |

| Husholdningenes konsum | -0,8 | 1,4 | 2,5 | 2,0 |

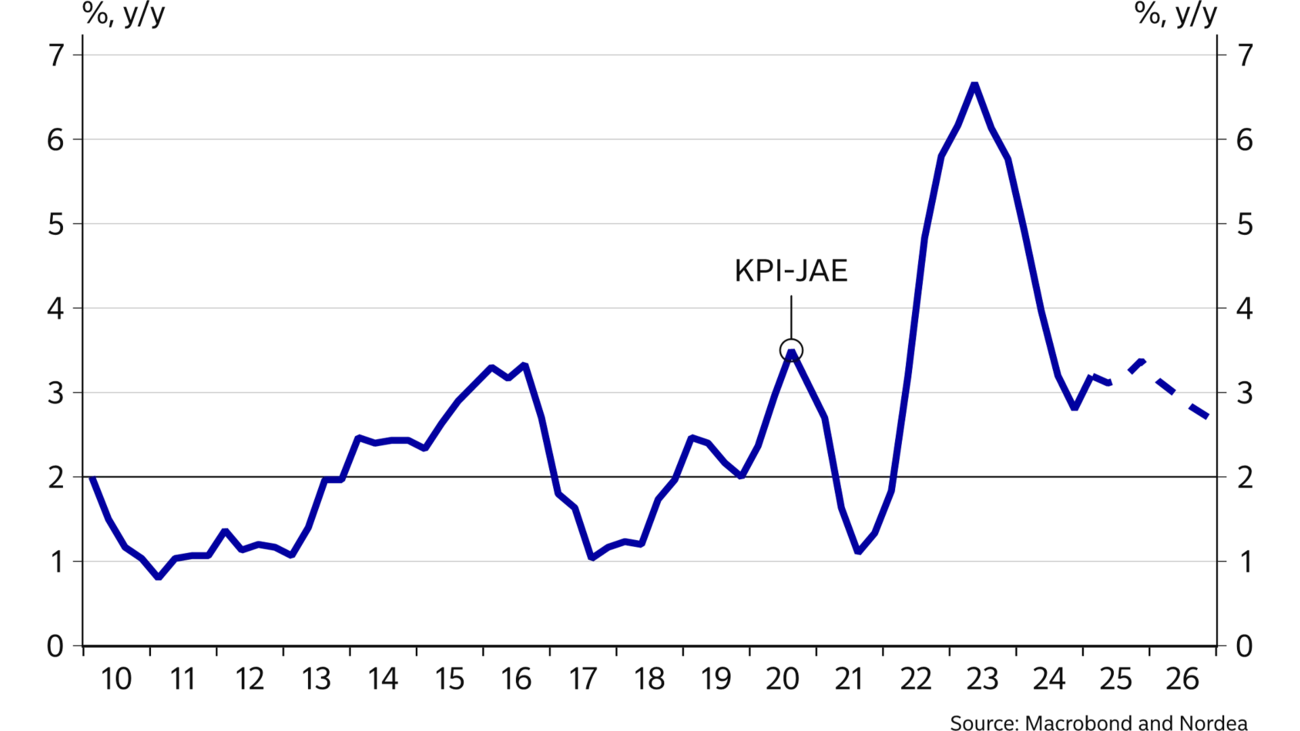

| Underliggende inflasjon (KPI-JAE), % y/y | 6,2 | 3,7 | 3,2 | 2,9 |

| Årslønn | 5,3 | 5,6 | 4,5 | 4,0 |

| Registrert arbeidsledighetsrate, %, (gjennomsnitt) | 1,8 | 2,0 | 2,0 | 2,0 |

| Styringsrenten (slutten av året) | 4,50 | 4,50 | 4,50 | 4,50 |

| EUR/NOK (slutten av året) | 11,20 | 11,79 | 11,75 | 11,50 |

Registrert ledighetsrate, % av arbeidsstyrken

Konsumprisene justert for energi og avgifter, %

Boligprisene har steget med nesten 7 prosent så langt i år. Høy lønnsvekst og lettelser i egenkapitalkravet har økt husholdningenes låneevne. Boligprisene steg kraftig under pandemien da rentene var rekordlave, men stod mer eller mindre på stedet hvil i 2022 og 2023 før de begynte å tilta igjen i fjor. Boligprisene er nå knappe 30% høyere enn i januar 2020. Tar vi med årets lønnsoppgjør har lønningene også vokst med nærmere 30% i samme periode. Det er dermed fundamentale forhold som ligger bak boligprisoppgangen.

Framover kan veksten i boligprisene bli noe mer moderat. Boligprisene får neppe mye drahjelp av rentekutt som kunne holdt den ekstraordinære prisveksten oppe. På den annen side vil fortsatt solid lønnsvekst og en begrenset tilbudsside av nye boliger gi videre prisoppgang, trolig nokså i tråd med inntektsveksten.

Det er fundamentale forhold som ligger bak boligprisoppgangen.

Så langt i år er det omsatt rekordmange bruktboliger. Den markante nedgangen i tilbudet av nye boliger har gitt svært høy aktivitet i bruktboligmarkedet. Nå er imidlertid nyboligmarkedet på fremmarsj. Igangsettingstillatelsene i årets første måneder viser en stigende tendens, i tråd med oppgangen vi har sett i salget av nye boliger. Den sterke boligprisveksten har gjort at flere vurderer nye framfor brukte boliger. Byggeprosjektene når nå i økende grad sine salgsmål som må til for å starte byggingen. Framover vil økte boliginvesteringer gi et solid bidrag til vekstoppgangen vi ser for oss i norsk økonomi.

Byggebransjen har historisk benyttet mye utenlandsk arbeidskraft. Den svake kronen gjør at lønnsnivået i Norge målt i utenlandsk valuta ikke lenger fremstår like attraktivt. Det kan gjøre at mangel på arbeidskraft i bransjen ganske raskt blir et problem og at lønninger må bys opp for å tiltrekke seg nok folk.

Den underliggende prisveksten korrigert for energipriser og avgifter har ligget over 3% i det siste og dermed kommet opp igjen fra slutten av fjoråret. Etter å falt mye siden sommeren 2023 har dermed nedgangen i inflasjonen nå stoppet opp. Vi har lenge pekt på at ferden ned mot inflasjonsmålet til Norges Bank på om lag 2% ville være en treg prosess, og at den lette delen av inflasjonsnedgangen var lagt bak oss. Den siste tid utvikling styrker denne vurderingen.

Det er særlig lavere internasjonale prisimpulser som har bidratt til inflasjonsfallet vi har bak oss. Framover er det lite som tyder på at internasjonale forhold bidrar til et videre vesentlig fall i den hjemlige prisveksten. Samtidig vil hjemlige forhold bidra til å holde prisveksten oppe.

I løpet av 2023 og 2024 økte norske lønninger med om lag 11%, eller 5½% i gjennomsnitt. Med laber vekst i produktiviteten er det derfor ikke så overraskende at den innenlandske prisveksten har ligget rundt 4% i det siste. Samtidig har lavere administrativt styrte priser på blant annet ferjebilletter og barnehager bidratt til lavere innenlandsk prisvekst enn det ellers hadde vært. Til høsten vil effektene av disse forholdene falle ut og isolert sett bidra til at årsveksten i konsumprisene kommer opp. Dermed er det ikke opplagt at den innenlandske prisveksten kommer veldig mye ned selv om den fremfohandlede lønnsveksten i år på rundt 4½% er noe lavere enn de to foregående årene. Samtidig vil økt kjøpekraft hos husholdningene og dermed økt etterspørsel kunne gjøre det lettere å velte kostnadsveksten over i prisene. Mange bedrifter særlig innen varehandelen vil trolig prøve å øke sine marginer i takt med økt etterspørsel. I sum kan derfor den underliggende prisveksten holde seg rundt eller bare marginalt under 3% ut neste år.

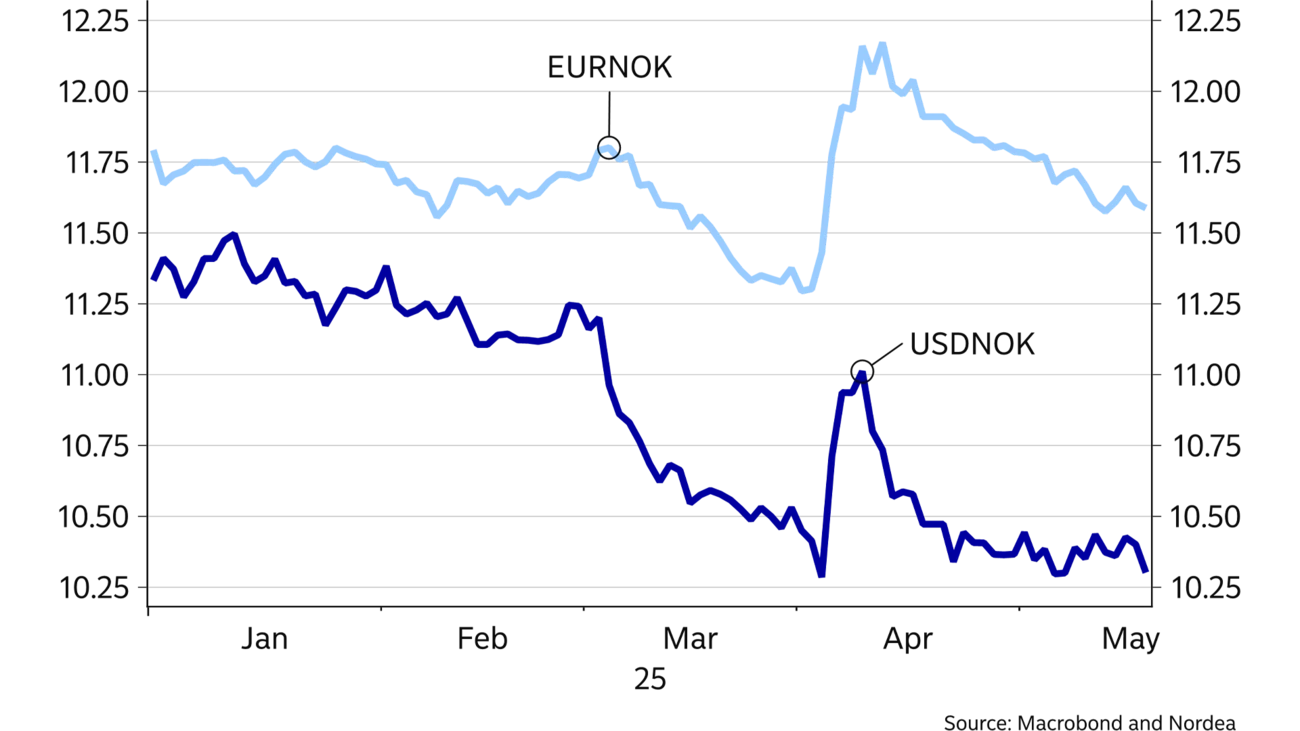

Trumps annonsering av gjensidige tollsatser den 2. april sendte aksjemarkedene mye ned. Samtidig annonserte OPEC at de vil øke oljeproduksjonen. Både aksje- og oljeprisfallet resulterte i en markant svekkelse av kronen. Svekkelsen ble forsterket av at investorer trakk seg ut av spekulative posisjoner i NOK bygd opp i forkant. Kronen har siden hentet seg inn igjen og er nå litt sterkere mot EUR enn ved inngangen til året.

EURNOK og USDNOK

Nordea, renteprognoser, %

Målt mot USD er kronen imidlertid klart sterkere som følge av en markert og bred dollarsvekkelse så langt i år. Investorer har vektet seg ned i amerikanske aksjer siden Trump ble innsatt. Vi ser tegn til økende mistillit til USA også gjennom en økt risikopremie på amerikanske statslån. Potensialet og risikoen for en videre markert svekkelse av USD er betydelig. Vanligvis er det en tett negativ sammenheng mellom verdien av handelsveid dollar og verdien av handelsveid krone. Gitt vår prognose for en videre bred svekkelse av dollaren og dermed en lavere USDNOK, kunne historiske sammenhenger tilsi at kronen skulle bli en god del sterkere også mot andre valutaer. Denne sammenhengen ser imidlertid ut til være mindre sterk nå.

Risikopremien på amerikanske statsobligasjoner kan komme til å øke ytterligere framover. Vi venter derfor økte renter og dermed lavere verdier på amerikanske statsobligasjoner. Norske liv- og pensjonsselskaper har valutasikret mesteparten av beholdningen av statsobligasjoner, noe som innebærer salg av kroner når obligasjonsverdiene faller for å opprettholde sine sikringsandeler. I tillegg skaper det geopolitiske bildet et større utfallsrom for olje- og gasspriser fremover. Det kan gjøre en liten råvarevaluta som den norske kronen lite attraktivt.

Tysklands nylige vedtatte investeringspakke for forsvar og infrastruktur er massiv. Sammen med en bred satsing på forsvar også i Europa for øvrig vil det kunne tiltrekke seg mye internasjonal kapital og gi støtte til euroen i årene som kommer. Økte forsvarsinvesteringer kan også gi større kapitalstrømmer til Sverige, som har en bredere forsvarsindustri, enn til Norge. Vi tror derfor nedsiden i både EURNOK og SEKNOK vil være begrenset, selv om vi har en god del høyere rente her i Norge.

Inflasjonen vil trolig holde seg rundt 3% i hele prognoseperioden ut 2026, godt over målsettingen på om lag 2%. Inflasjonsutsiktene tilsier derfor ikke lavere renter fra Norges Bank. Med mindre vi får store overraskelser på inflasjonsfronten vil det derfor være utviklingen og utsiktene for arbeidsledigheten og norsk økonomi som vil bli avgjørende for renteutsiktene. Får vi rett i våre vurderinger om at veksten er på vei opp og at ledigheten vil holde seg lav, er det ikke grunnlag for mange rentekutt fra Norges Bank. Vi tror ikke det kommer noen verken i år eller neste år.

Det er ikke grunnlag for mange rentekutt fra Norges Bank.

Norges Bank utsatte det varslede rentekuttet i mars men har indikert at det første kuttet kommer senere i år og totalt 5 kutt innen utgangen av neste år. De holder derfor fast på prognosen om at renta etter hvert skal en god del ned, slik de har gjort lenge. Samtidig har de gang på gang skjøvet prognosen for rentekutt fram i tid fordi inflasjonen har holdt seg oppe og fordi ledigheten har holdt seg lav og lavere enn antatt. Renteprognosen fra Norges Bank henger på en kritisk forutsetning fra deres side om at dagens rentenivå er langt høyere enn et normalt eller nøytralt nivå. I deres prognoser vil derfor utviklingen i norsk økonomi etter hvert blir svak, med økende ledighet som resultat, dersom de ikke kutter renten en god del. Her er vi uenig med Norges Bank. Norsk økonomi ser ut til å greie seg godt og de rentesensitive delene av norsk økonomi er nå på vei opp, selv uten rentekutt.

Vi kan likevel ikke utelukke at Norges Bank starter å kutte renta i høst på en forventning om at ledigheten neste år vil komme opp. Det vil i så fall gi en stimulans til norsk økonomi som i våre øyne vil kunne bidra til at ledigheten etter hvert kommer noe ned, ikke opp. Vi tror derfor uansett at rentekuttene blir svært få, dersom de i det hele tatt kommer.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer