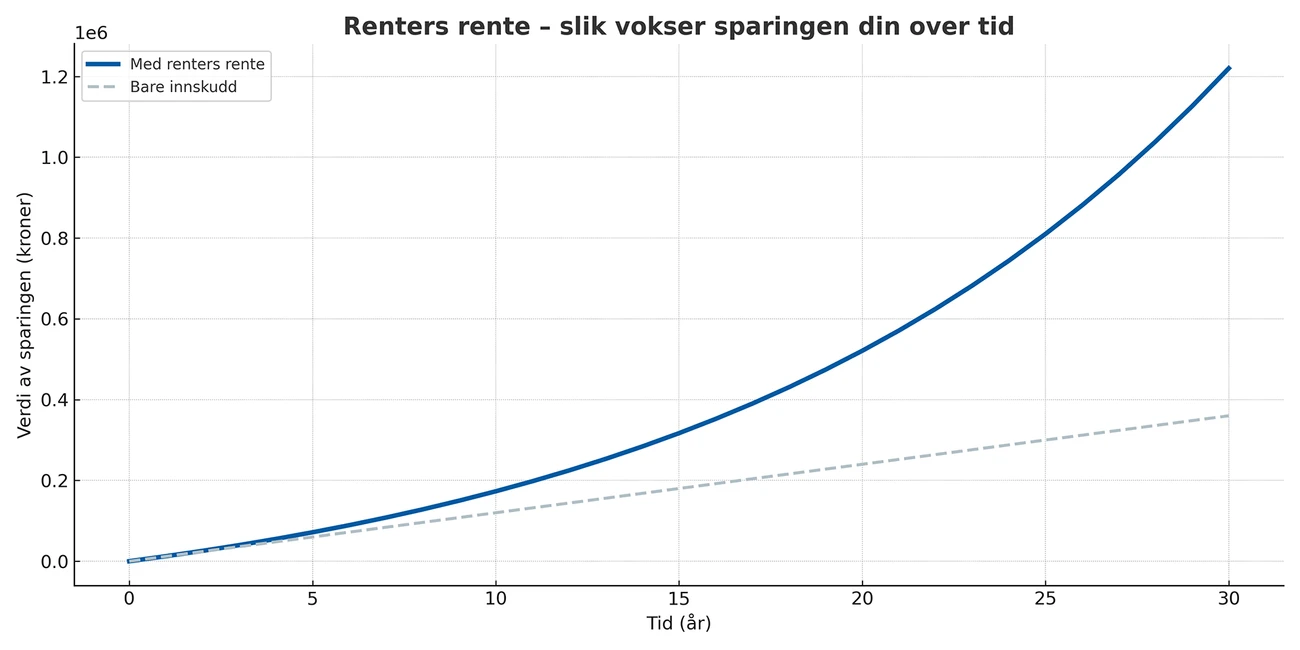

Den prikkede linjen viser hva du får hvis du bare satte inn 1 000 kroner per måned uten avkastning, mens den blå kurven viser spareverdi med renters rente. Etter 30 år vil det grunnleggende sparebeløpet ditt, som kun var 360 000, ha vokst seg til over en million uten at du gjorde annet enn å spare regelmessig. For å gjøre det enda tydeligere, kan vi si at du får renter på hver krone du setter inn i sparingen, men uten renters renter. Da vil regnestykket se slik ut:

Eksempel på 1 000 kr/mnd i 30 år (7 % årlig avkastning)

- Totalt innskutt: 360 000 kr

- Verdi med renter kun på innskudd: 480 000 kr

- Totalt spart etter 30 år med renters rente: 1 135 000 kr

- “Ekstra” som kommer fra renter og renters renter: ca. 655 000 kr

Hvorfor mange aldri opplever magien

Ifølge Haugdahl råder det en del myter og feilaktige oppfatninger rundt sparing som bidrar til at folk ender opp med å ta uheldige valg for sparepengene sine:

– For det første er mange av den oppfatning av at man må spare store summer fra starten for å oppleve god avkastning, men det stemmer ikke – selv små beløp kan bli store over tid, som vi jo ser illustrert i denne grafen, sier Haugdahl, før hun poengterer viktigheten av å ha is i magen når man sparer langsiktig:

– En annen ting som kan ødelegge for renters rente-effekten, er å avbryte sparingen underveis. Vi ser for eksempel at mange trekker sparepengene sine ut av fond når børsen faller. Men, hvis du lar deg skremme av urolige tider og selger deg ut på vei ned, risikerer du å gå glipp av oppturene som gjerne kommer brått og plutselig. Det er så godt som umulig å «time» markedet. For å lykkes med en langsiktig spareplan bør man ha både is i magen og en god porsjon tålmodighet, slik at både rentene og deres renter kan jobbe for deg over tid.