- Navn:

- Kjetil Olsen

- Tittel:

- Chief Economist Norway

De siste 20 årene har boligprisene på landsbasis mer enn tredoblet seg. En dobling av inntektene forklarer halvparten, resten skyldes i stor grad lavere renter. Denne rente-effekten får vi ikke igjen. Med nullrente under pandemien nådde styringsrenten, og dermed boliglånsrentene, et bunnpunkt. Boligfesten, med en vekst i boligprisene vesentlig høyere enn inntektsveksten, er over.

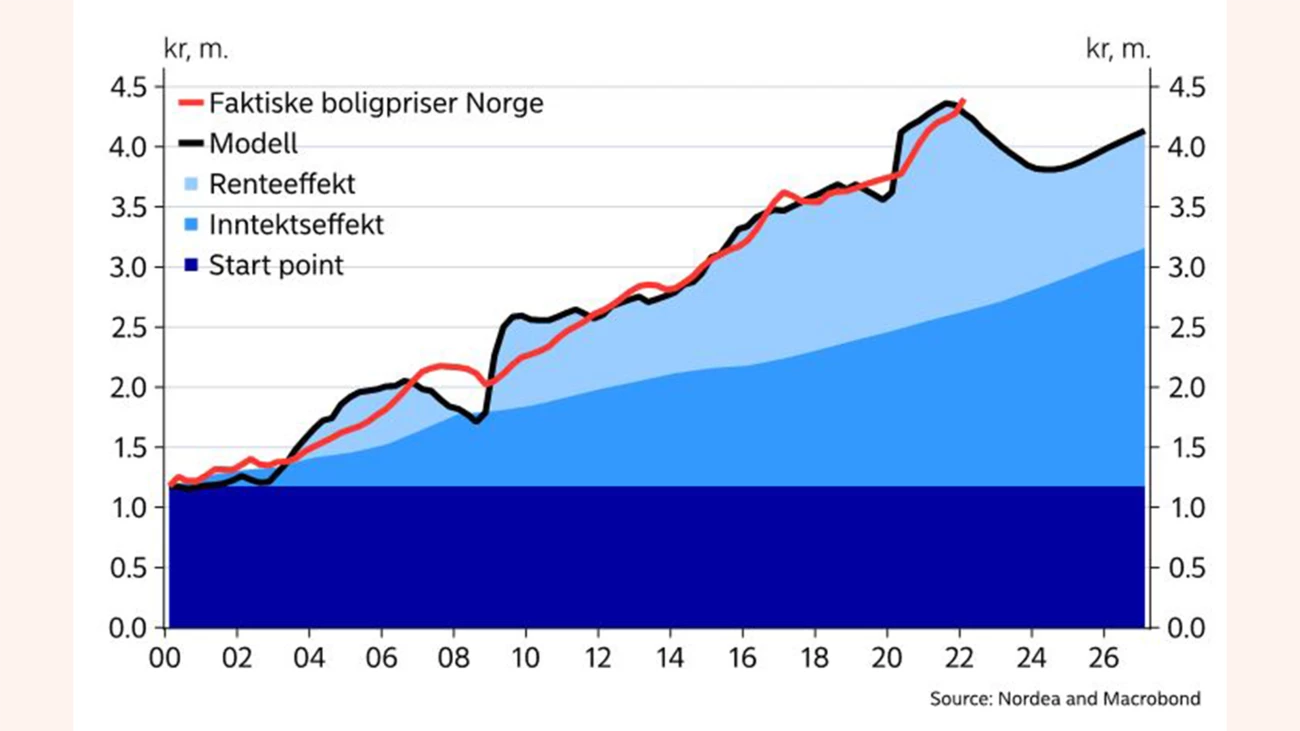

De siste 20 årene har boligprisene mer enn tredoblet seg, se figur A. Selv deflatert med inntekt er boligprisene betydelig høyere i dag enn på starten av 2000-tallet. For en medianfamilie koster gjennomsnittsboligen i dag 5 ganger disponibel inntekt mot 3 ganger disponibel inntekt for 20 år siden. Mange mener at boligprisene er kunstig høye.

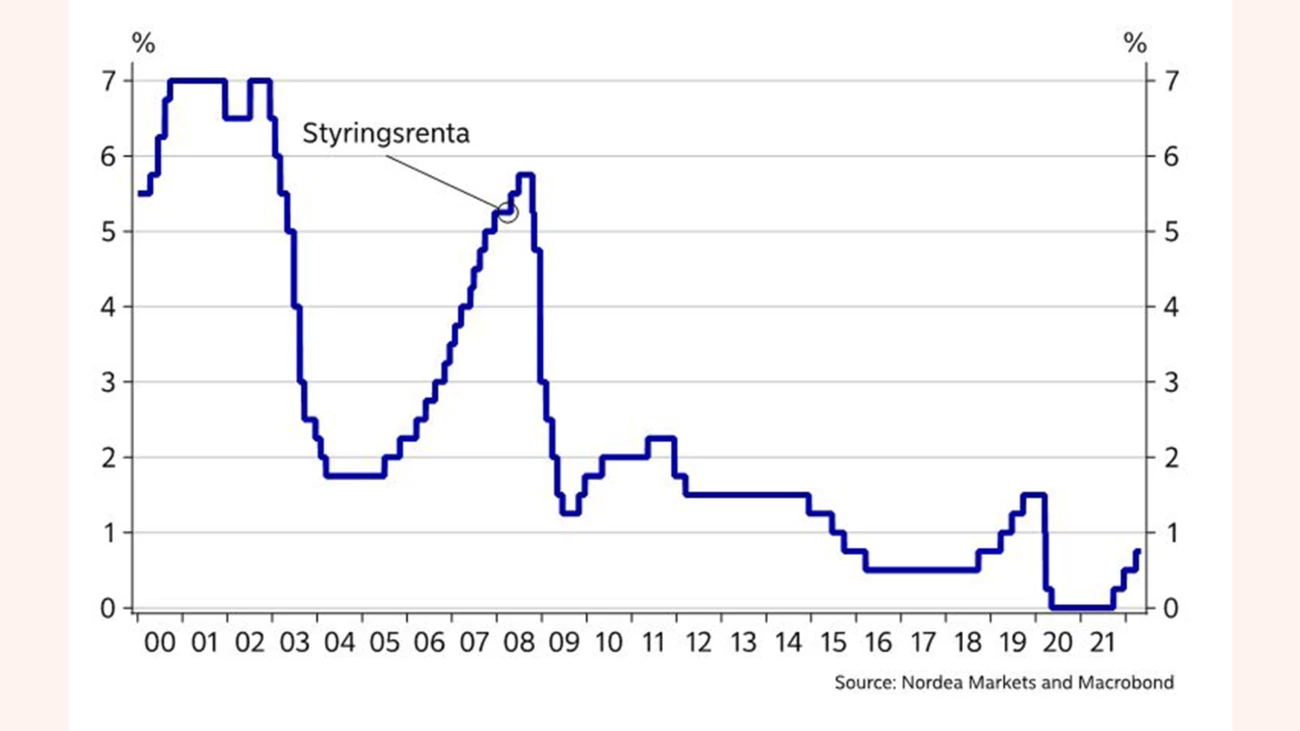

Utviklingen i boligprisene må imidlertid ses i lys av utviklingen i både inntekt og rente. Siden 2002 har disponibel medianinntekten doblet seg og normal boliglånsrente har falt fra nærmere 8% til godt under 2% under pandemien. Boligprisene kan i all hovedsak forklares av utviklingen i disse to forholdene. Utgangspunktet for analysen er at andelen av inntekten som medianfamilien bruker på å betjene renter og avdrag på boliglån, holdes konstant tilsvarende snittet siste 20 år. Den svarte linjen i figuren viser hvor mye familien på denne måten «har råd til» å betale for en gjennomsnittsbolig over tid, gitt utviklingen i inntekt og rente. Faktisk pris for gjennomsnittsboligen vises i den røde linjen.

Som andel av inntekt koster det altså om lag like mye å betjene renter og avdrag ved et boligkjøp i dag som i 2012. Faktisk er gjennomsnittsboligen på landsbasis målt på denne måten litt «billigere» enn for 20 år siden.

I figuren er den modellbestemte boligprisutviklingen dekomponert i en inntektseffekt og en rente-effekt. Rundt 50% av prisveksten på boliger de siste 20 årene kan tilskrives høyere inntekter, den resterende delen av lavere renter. Under pandemien falt rentene til et historisk lavnivå, se figur B. Det er lite trolig at rentene noen gang vil komme lavere enn de var da. Det betyr i så fall at den ekstra drivkraften til boligprisene fra stadig lavere renter, er et tilbakelagt stadium. Slik sett er boligprisfesten over.

Den ekstra drivkraften i boligmarkedet fra stadig lavere renter, er et tilbakelagt stadium.

Det betyr ikke nødvendigvis at boligprisene vil falle. Over tid vil kjøpekraften i boligmarkedet drives videre opp av stadig høyere inntekter. Men de nærmeste to årene skal rentene mest trolig opp med nærmere 2%-poeng. Det gjør at kjøpekraften i boligmarkedet vil gå ned i denne perioden, til tross for høyere inntekter, jf figur A. Konsekvensen av det kan bli et lite fall i boligprisene. Samtidig stiger nå byggekostnadene mye og boligbyggerne holder tilbake prosjekter. Det kan bidra til at boligprisene likevel holder seg oppe. Vi har også tidligere sett at lavere kjøpekraft i boligmarkedet ikke nødvendigvis fører til et fall i boligprisene, så lenge den økonomiske situasjonen ellers er god, ledigheten er lav og arbeidsplassen føles trygg. Nye boligkjøpere kan derfor måtte se seg nødt til å måtte bruke en litt større andel av inntekten på renter og avdrag på boliglånene sine framover. Høyere renter og en sideveis utvikling i boligprisene vil innebære at bolig målt på denne måten blir «dyrere».

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer