Derya Incedursun

Forbrukerøkonom

Velkommen til bloggen min om privatøkonomi. Her deler jeg tips og råd om bolig og privatøkonomi. Tips som kan inspirere deg til å få mer ut av pengene dine gjennom hele livet.

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskKvinner vet mye mindre enn menn om aksjer og fond. I tillegg er kun en av tre aksjeeiere på børsen kvinner. – Slik kan det ikke fortsette, mener forbrukerøkonom Derya Incedursun i Nordea.

En undersøkelse utført av forskningssenteret NORCE (Norwegian Research Centre) viser at 70 prosent av menn svarer riktig på spørsmål om aksjer og fond, mens kun 44 prosent av kvinnene gjør det samme. Undersøkelsen viser også at unge kvinner har langt lavere finansiell kunnskap enn unge menn.

– Dette er bekymringsfullt, og viser at vi må få flere kvinner til å bli interessert i sparing og investering, sier Incedursun.

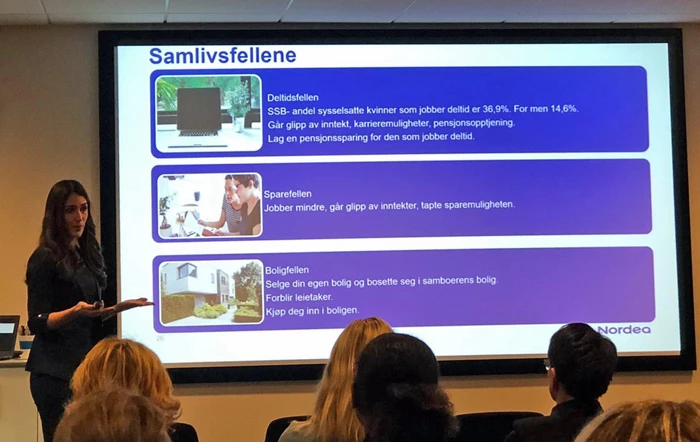

Nylig inviterte Nordea kvinnelige kunder i Stavanger til foredrag om pensjon og sparing. Forbrukerøkonom Derya Incedursun snakket om jus i samlivet, i tillegg til at hun tok for seg økonomiske feller som kvinner ofte går i.

Hun nevner spesielt tre områder der kvinner ofte går på en økonomisk smell.

Tall fra SSB viser at andel sysselsatte kvinner som jobber deltid er 36 prosent. For menn er andelen 14,6 prosent.

– Mens man har små barn kan dette være det rette for enkelte. Problemet oppstår når deltidsjobbing blir permanent, da man på denne måten tar en stor økonomisk risiko. Dette gjelder særlig for samboere.

Man må også være oppmerksom på at pensjonsopptjening ikke deles ved samlivsbrudd.

– Her bør man absolutt lage en egen pensjonssparing for den som jobber deltid for å veie opp for tapt pensjonsopptjening. Kvinner bør tenke seg godt om før de står i deltidsstilling over lang tid, det vil bety at du får en lavere pensjon. Mange forstår ikke dette før det for sent, sier forbrukerøkonomen.

Dersom man ikke kjøper seg inn i partnerens bolig og står uten boligformue, kan dette være ødeleggende for økonomien ved et samlivsbrudd. Et eksempel er når man forblir leietaker i samboerens bolig gjennom hele partnerskapet. Ved å ikke investere i større grad, både i forholdet og boligen, risikerer man å stå på bar bakke ved et samlivsbrudd.

– Det klassiske er at kvinner kjøper mat og klær, og står for andre løpende utgifter, mens mannen betaler ned på huslån og billån. Ikke lurt, sier Incedursun.

Enda et eksempel er når begge parter eide bolig før man flyttet sammen. Deretter selger én part sin bolig og bosetter seg i den andre. Pengene fra salget blir brukt til felles forbruk, oppussing eller til eksempelvis å finansiere at en av ektefellene har redusert stilling.

– Dette er igjen en skyhøy risiko å ta for parten som ikke sitter igjen med boligformue. Sørg i stedet for å investere pengene fra salget i den andre parts bolig, eller andre varige midler.

– Denne fellen kan være en kombinasjon av de to andre. Du jobber deltid og har spart opp mindre i pensjon fra det offentlige og får også lavere tjenestepensjon. Med lavere inntekt har kvinnen heller ikke klart å spare på egen hånd, for eksempel i i fond eller aksjer.

– I tråd med at man velger å jobbe mindre, går man glipp av betydelige inntekter. Dette gir i sin tur tapte sparemuligheter. Og når kvinner først sparer, velger de i større grad trygge, men også dårligere spareformer. Dagens rentenivå gir ingen god avkastning på sparepengene, som betyr at man i stedet taper kjøpekraft ved å spare på konto, forklarer Incedursun.

Hun mener at flere kvinner burde spare de langsiktige midlene i aksjefond.

– Er man langsiktig kan man få mye mer igjen for sparepengene over tid. Sparer man på konto taper man i dag kjøpekraft på grunn av dagens lave rentenivå.

På ett område er imidlertid kvinner bedre enn menn – det er nemlig menn som dominerer inkassosaker.

Fikk du med deg denne?: Skal gjøre aksjer interessant for kvinner

Forbrukerøkonom

Velkommen til bloggen min om privatøkonomi. Her deler jeg tips og råd om bolig og privatøkonomi. Tips som kan inspirere deg til å få mer ut av pengene dine gjennom hele livet.

Privatøkonomi

Salget av fond gikk i oktober måned opp med hele 72 prosent sammenlignet med samme måned i fjor. Ifølge Nordeas ekspert skyldes det at folk flest har fått bedre råd og økt tro på norsk økonomi.

Les mer

Privatøkonomi

Å bruke litt tid slik at du får utnyttet skattefordelene nå før nyttår, kan være økonomisk lønnsomt.

Les mer

Privatøkonomi

Norske foreldre skiller seg ut når det kommer til å gi ukepenger til barna. – Vi tror flere gjør lurt i å gjeninnføre lommepenger for læringens del, sier sparerådgiver.

Les mer