- Navn:

- Kjetil Olsen

- Tittel:

- Nordea Chief Economist, Norway

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskNorsk økonomi legger bak seg et år med høy aktivitet og historisk lav ledighet men også høy prisvekst og økte renter. For norsk økonomi samlet vil det kommende året trolig bli et år med tilnærmet stagnasjon. Det private forbruket dempes av lavere kjøpekraft og arbeidsledigheten kan komme til å øke noe fra et svært lavt nivå. Vi tror imidlertid at norsk økonomi vil klare seg bedre enn mange andre land, blant annet på grunn av betydelig aktivitetsoppgang i petroleumssektoren. Høy prisvekst og et fortsatt stramt arbeidsmarked vil gi økte lønnskrav fra arbeidstagerne, som har opplevd flere år med mager reallønnsutvikling. Styringsrenta kan komme opp til 3,25% før sommeren og boligprisene vil falle videre. Høyere oljepris og økte oljeinvesteringer kan styrke krona etter hvert.

Norsk økonomi legger bak seg et uvanlig år. Etter en dempet start av fjoråret på grunn av smitteverntiltak, hentet etterspørselen og aktiviteten seg svært raskt inn. Nokså fort ble kapasitetsbegrensninger og mangel på arbeidskraft hovedutfordringen for bedriftene. Samtidig førte krigen i Ukraina til nye rekorder i strømprisene og til ytterligere prisoppgang på mange innsatsvarer. Bedriftene har i stor grad veltet økte kostnader over i prisene ut til kundene. Klart høyere inflasjon og mye sterkere utvikling i norsk økonomi enn ventet førte til at Norges Bank satte opp styringsrenten mer og raskere enn de så for seg ved starten av fjoråret, fra 0,50% i januar til 2,75% i desember.

Husholdningene har sett kjøpekraften bli svekket til dels kraftig sammenlignet med 2021, som til gjengjeld var et år hvor mange hadde en langt mer romslig økonomi enn vanlig og sparingen fortsatt var høy. Høy prisvekst på de fleste varer og tjenester og klart høyere renter har hatt konsekvenser for alle, men er særlig utfordrende for lavinntektsfamilier og de med mye gjeld. Forventningsundersøkelser viser at husholdningene aldri før har vært mer pessimistiske på vegne av egen økonomi det neste året. Så langt har imidlertid konsumet holdt seg godt oppe. Flere i arbeid, et ønske om et mer normalt forbruksmønster og med det lavere løpende sparing samt mye oppsparte midler etter pandemien har bidratt til høyere forbruksvekst enn mange hadde ventet.

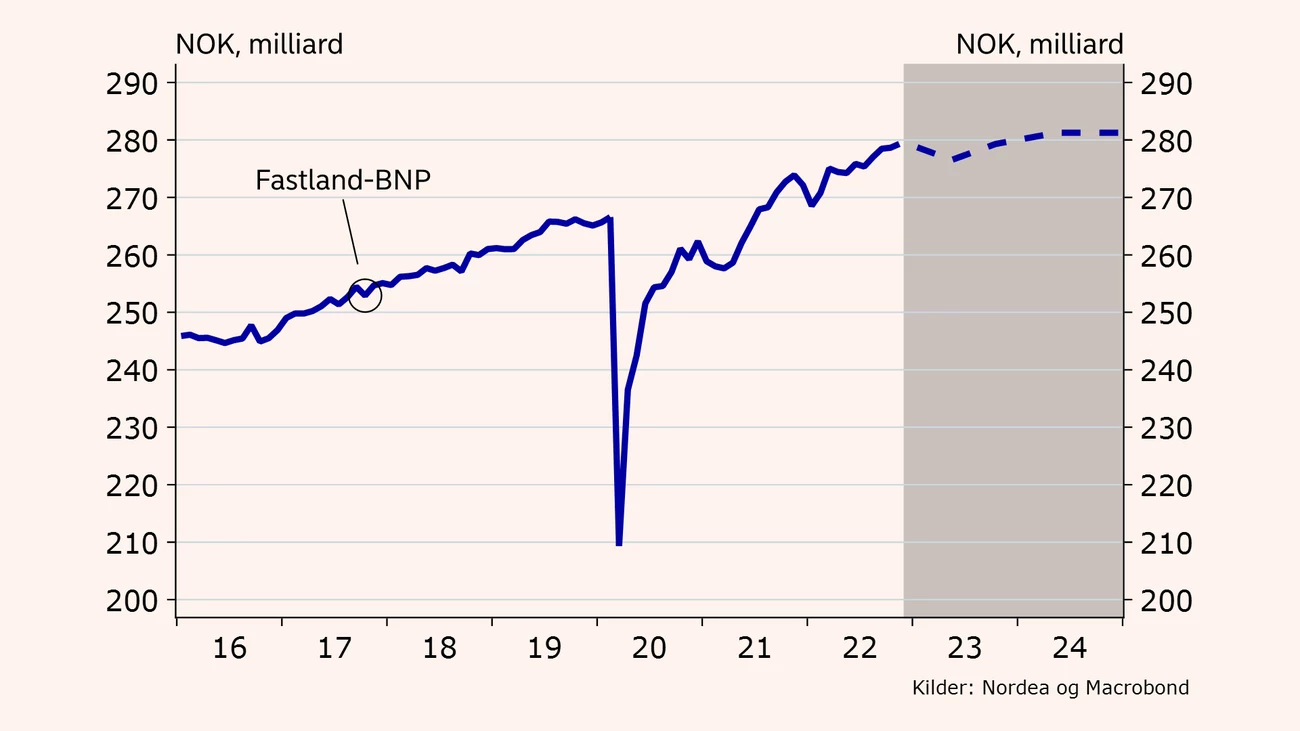

Framover ser vi for oss en klar avdemping i veksten i norsk økonomi og vi får trolig et år med tilnærmet stagnasjon og noe høyere ledighet. Selv om forbruket så langt har holdt seg oppe, er vi ganske trygge på at mange norske husholdninger vil måtte justere konsumet den nærmeste tiden som følge av lavere kjøpekraft. Det vil bidra til å dempe veksten i norsk økonomi. Samtidig vil lavere vekst i etterspørselen både hjemme og ute gi et svakere investeringsbilde blant fastlandsbedriftene framover. I tillegg bidrar renteoppgangen til at det blir bygd færre nye boliger og til at det settes i gang færre nybygg innenfor næringseiendom. Vi ser heller ikke for oss at den offentlige etterspørselen blir noen sterk vekstdriver i år.

På den annen side venter vi fortsatt betydelig oppgang i energi- og petroleumsinvesteringene i kjølvannet av de globale utfordringene i energimarkedene, miljøhensyn og nye regelverk. Men først og fremst har skattepakken for petroleumsnæringen fremskyndet en rekke investeringer og gjort flere prosjekter lønnsomme. Høyere energi- og petroleumsinvesteringer vil være en viktig vekstdriver for norsk økonomi framover, og er en drivkraft som blir lite påvirket av rentehevingene og den økonomiske usikkerheten som rår i verden i øyeblikket. Det gjør oss mer optimistiske på vegne av norsk økonomi enn mange andre økonomier.

|

|

2020 |

2021 |

2022E |

2023E |

2024E |

|

Fastlands-BNP |

-2,8 |

4,1 |

3,8 |

1,0 |

1,0 |

|

Husholdningenes konsum |

-6,2 |

4,5 |

7,5 |

3,0 |

0,5 |

|

Underliggende inflasjon (KPI-JAE), % y/y |

3,0 |

1,7 |

3,9 |

5,0 |

3,5 |

|

Årslønn |

3,1 |

3,5 |

4,2 |

5,0 |

4,5 |

|

Registrert arbeidsledighetsrate, %, |

5,0 |

3,1 |

1,8 |

1,8 |

2,1 |

|

Styringsrenten (slutten av året) |

0,00 |

0,50 |

2,75 |

3,25 |

3,25 |

|

EUR/NOK (slutten av året) |

10,47 |

10,03 |

10,51 |

10,00 |

9,80 |

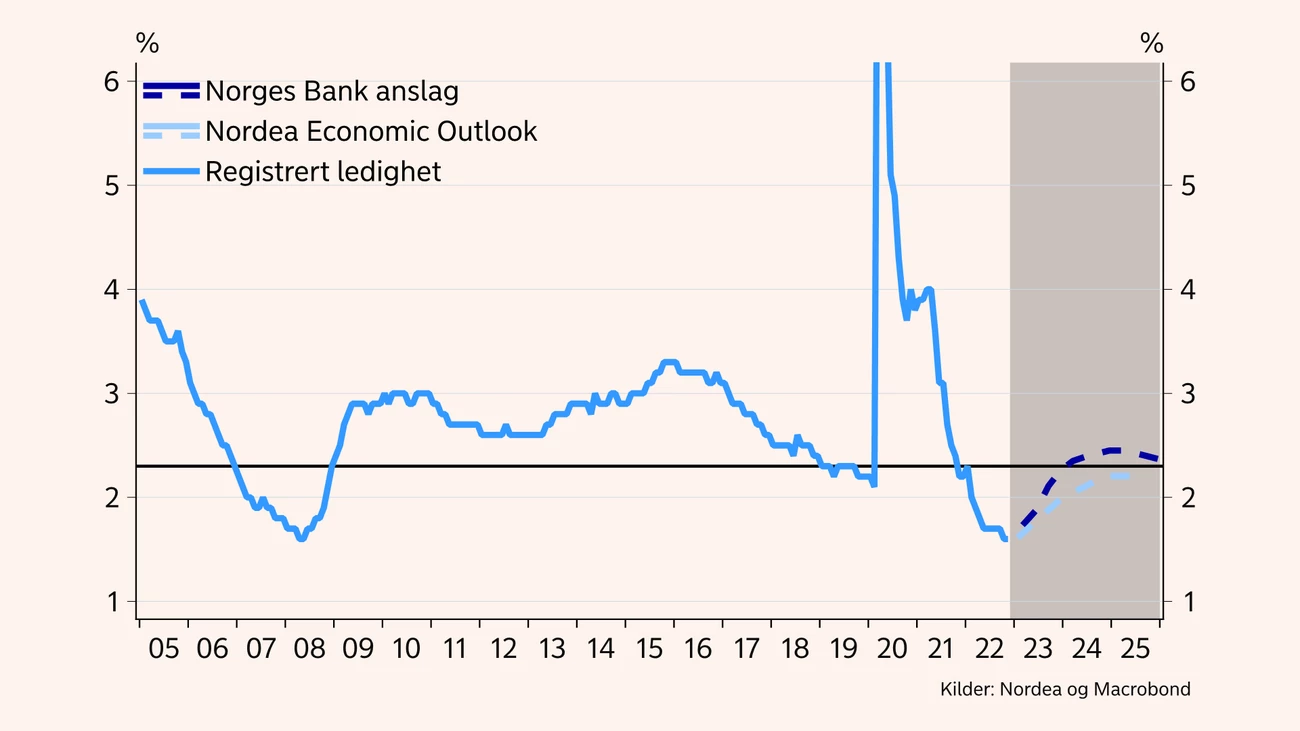

Det regionale nettverket til Norges Bank viste at bedriftene opplevde noe mindre knapphet på arbeidskraft mot slutten av fjoråret sammenlignet med i fjor sommer og høst. Til tross for det er kampen om arbeidskraften fortsatt sterk. Den registrerte ledigheten har holdt seg på et rekordlavt nivå og det er fortsatt mer enn 2 ledige stillinger per registrert arbeidsledig. Samtidig er prisveksten den høyeste på over 30 år. Vi tror derfor årets lønnsoppgjør vil bli ekstremt krevende.

Arbeidstakerne har nå hatt flere skuffende år på rad med mager reallønnsutvikling. I fjor gikk reallønna betydelig ned på grunn av langt høyere prisvekst enn ventet. Samtidig har lønnsomheten i mange deler av næringslivet vært god, også i den konkurranseutsatte industrien (frontfaget). Det er trolig en klar forventing blant arbeidstakerne om at reallønna i år skal opp. Arbeidsgiverne på sin side maner til moderasjon på grunn av utsikter til svakere lønnsomhet. Det er svært sjeldent at rammen for lønnsoppgjøret som avtales i frontfaget, ender opp lavere enn den forventede prisveksten, se egen ramme. Forrige gang var i 2016 under oljekrisa. Da var imidlertid arbeidsledigheten dobbelt så høy som det den er nå.

Gitt vårt anslag på rundt 4 ¼ % for den samlede prisveksten i 2023, ligger startpunktet for lønnsforhandlingene høyere enn på lenge. Samtidig er lønnsveksten blant våre handelspartnere i Europa på vei opp. Også det vil legge referansen for oppgjøret høyere enn hva vi har vært vant med. I tillegg er kronekursen fortsatt svak i et historisk perspektiv. Selv om arbeidsledigheten kan komme til å øke noe fra et rekordlavt nivå, bør arbeidstakerne ha gode kort i årets lønnsforhandlinger. Vi tror derfor at den samlede lønnsveksten kan ende rundt 5% i år, høyere enn den forventede prisveksten og høyere enn i fjor. Hvis vi får rett, vil vekst i de reelle lønningene bidra til å opprettholde husholdningenes forbruk til tross for videre rentehevinger, gi en oppgang i reallønnen og bidra til at forbruket holder seg oppe til tross for renteøkningene.

A / 2023 blir trolig et år med tilnærmet stagnasjon i aktiviteten.

B / Ledigheten vil ta seg litt opp fra et svært lavt nivå.

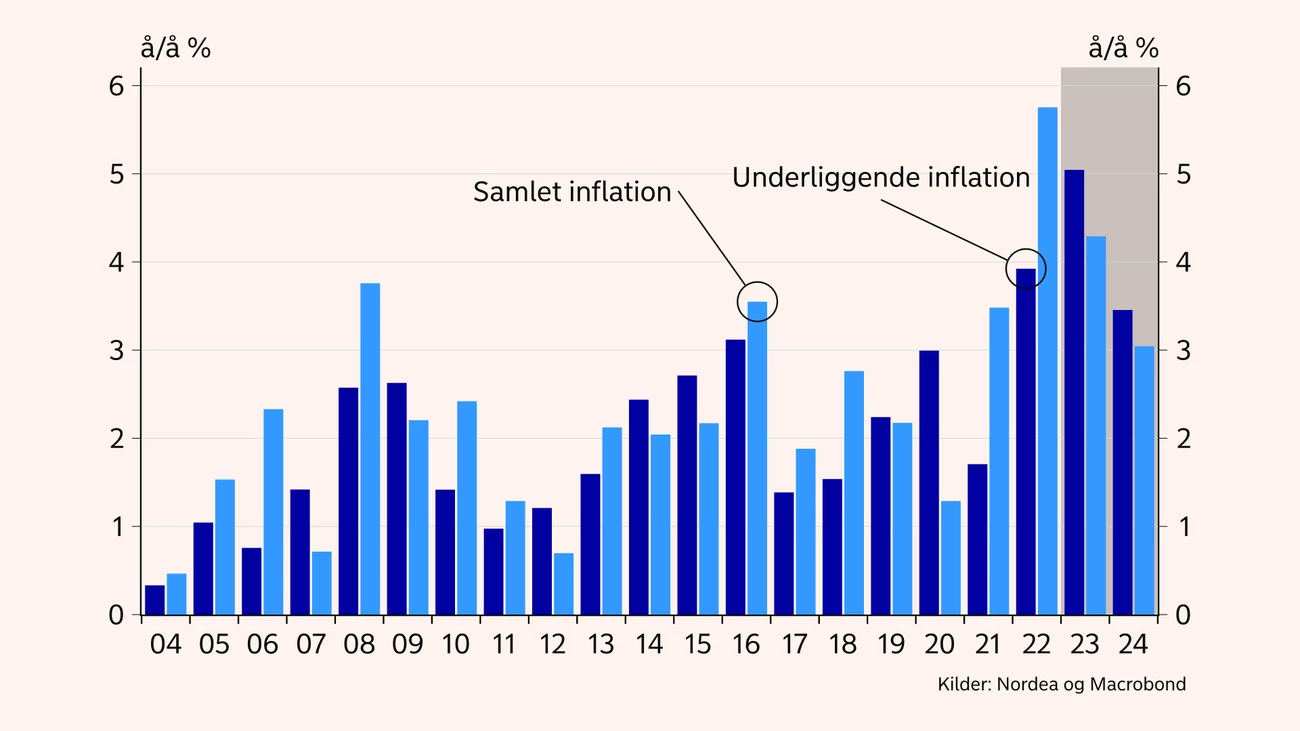

Konsumprisene ble i gjennomsnitt 5,8% høyere i 2022 sammenlignet med i 2021. Konsumprisene ble særlig drevet opp av en markert økning i energiprisene og prisene på matvarer, men det har vært bred oppgang i prisene også på andre varer og tjenester. Gitt elektrisitetsprisene i terminmarkedet kan det se ut som de verste prisimpulsene fra energiprisene er bak oss og at 12-månedersveksten vil avta framover som følge av base-effekter.

Justert for energipriser og avgifter nådde den underliggende inflasjonen en ny rekord i oktober 2022, med en oppgang på 5,9% sammenlignet med samme måned året før. Vi venter at den underliggende inflasjonen vil holde seg tett oppunder 6% fram mot sommeren før den sakte begynner å avta på grunn av base-effekter, men også på grunn av antatt lavere marginer blant bedriftene. Med lavere etterspørsel kan det bli vanskeligere å velte økte kostnader over i prisene ut til kundene. Samtidig vil det trolig ta lang tid før den underliggende inflasjonen er tilbake til inflasjonsmålet til Norges Bank på rundt 2%. Økte lønnskostnader og økte husleier, som følger fjorårets prisvekst tett, vil bidra til en underliggende prisvekst klart over 2% både i 2023 og i 2024.

Lønnsveksten vil ta seg ytterligere opp i år.

Norges Bank økte styringsrenten i fjor med et historisk raskt tempo som følge av den høye prisveksten, fra 0,5% til 2,75%. Vi nærmer oss trolig rentetoppen for denne gang og Norges Bank er nå i fine-tuningsmodus. Men selv om det nå ligger an til en klar avdemping av både veksten og presset i norsk økonomi, er sentralbanken fortsatt redd for at pris- og lønnsveksten fester seg på et for høyt nivå. Norges Bank er også oppmerksomme på at fallende rentedifferanse mot utlandet gir usikkerhet rundt kronekursen og dermed utviklingen i importert prisvekst framover. Det vil ta tid, og trolig en noe høyere rente enn vi har i dag, for å bringe underliggende inflasjon ned mot målet på 2%. Vi ser for oss en styringsrente på 3,25 % ved utgangen av 2023.

Vi mener risikoen rundt den anslåtte rentetoppen er nokså balansert. Det kan ikke utelukkes at Norges Bank etter hvert bli nødt å heve renten ytterligere dersom veksten i økonomien holder seg bedre oppe enn de fleste nå tror og lønns- og prisveksten blir høyere enn ventet. Så langt har veksten vært bedre og prisveksten høyere enn de fleste hadde ventet. På den annen side kan vi heller ikke se bort fra at økonomien bremser kraftigere og raskere enn vi nå ser for oss og at prispresset avtar fortere. Det kan gi en rentetopp lavere enn 3,25%. Vi tror uansett det vil ta tid før Norges Bank begynner å tenke på å redusere renta. Selv om ledigheten vil stige vil den holde seg på lave nivåer. Samtidig vil inflasjonen holde seg godt over 2%. Det er langt fra sikkert at vi får noe rentekutt i 2024.

C / Vi venter at den underliggende inflasjonen vil holde seg godt over den samlede prisveksten i år og neste år.

D / Høyere renter vil redusere kjøpekraften i boligmarkedet, og bidra til lavere boligpriser framover.

Etter kraftig oppgang i første halvdel av fjoråret begynte boligprisene å korrigere ned etter sommeren i takt med rentehevingene fra Norges Bank. Siden sommeren har boligprisene sesongjustert falt med 2,5%, i tråd med vår skisse for en nedgang på opp mot 10 % fra toppen i august i fjor. Vi ser for oss at boligprisene faller ytterligere med rundt 5% fra dagens nivå, dels fordi dagens prisnivå fortsatt ikke reflekterer de siste rentehevingene fra Norges Bank og dels fordi vi tror at rentene skal videre litt opp.

Endringene i boliglånsforskriften som trådde i kraft fra nyttår, kan bidra til at fallet i boligprisene blir mindre enn det ellers ville blitt. Låntakere skal nå tåle 3%-poeng renteheving istedenfor 5%-poeng (men uansett en rente på 7%), noe som betyr at bankene kan yte mer lån til flere enn under den gamle regelen. Endringer i finansavtaleloven trekker imidlertid i motsatt retning da det gjør det vanskelig for boligselgere å få mellomfinansiering, noe som for en del betyr at den gamle boligen må selges før neste kan bli kjøpt. En slik endring i dynamikken i boligmarkedet har historisk bidratt til å forsterke et boligprisfall.

En full stopp i boligmarkedet er imidlertid lite sannsynlig. Selv om arbeidsledigheten kommer noe opp vil den holde seg på et lavt nivå. De aller, aller fleste vil fortsatt være i jobb. Samtidig øker lønnsinntektene i nominelle termer. Boligprisfallet vil også dempes av at det har blitt dyrere å bygge nye boliger og at veksten i boligtilbudet vil avta.

Vi må regne med et videre fall i boligprisene.

Kronekursen har holdt seg svak gjennom høsten og vinteren og i stor grad fulgt utviklingen i de internasjonale aksjemarkedene. I det siste har lavere oljepriser også bidratt til en svak krone. Vi tror ikke krona snur signifikant sterkere på kort sikt. Videre rentehevinger fra sentralbankene ute samt svake utsikter for verdensøkonomien kan være med på å dytte aksjemarkedene ned igjen. Det kan gi en svakere kronekurs, i tråd med erfaringene den siste tiden.

Vi er imidlertid mer optimistiske på NOKs vegne på lengre sikt. Renteoppgangen globalt kommer etter hvert til å stoppe opp og dermed kan usikkerheten i finansmarked bli noe mindre. Det vil i så fall kunne trekke i retning av en sterkere NOK. Gjenåpningen i Kina vil kunne bidra til høyere oljepriser. Samtidig ligger det an til en betydelig økning i norske oljeinvesteringer framover, noe som innebærer høyere kronekjøp fra olje- og gass-selskapene som er nødt til å betale norske leverandører og ansatte i kroner. Det trekker også i retning av en sterkere krone på sikt.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer