Børs og investering

Dette bør du vite om børsuro

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les merDen här sidan finns tyvärr inte på svenska.

Stanna kvar på sidan | Gå till en relaterad sida på svenskaUroen i det globale aksjemarkedet har tiltatt betydelig den siste tiden som følge av bekymring rundt tilstanden i amerikansk økonomi og nulling av «carry trades» i Yen. Vi gir deg tre grunner for at uroen i aksjemarkedet er en normal korreksjon og ikke starten på en større nedtur.

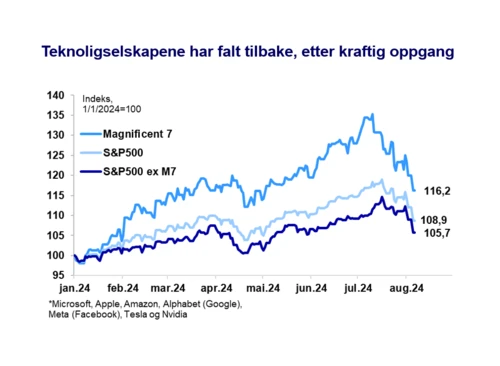

Etter sterk utvikling i aksjemarkedet i første halvår begynte aksjer å konsolidere fra midten av juli. Oppgangen hadde vært særlig sterk for de store teknologiselskapene, og disse falt tilbake. Investorene begynte på tvile på om den enorme satsningen på Kunstig Intelligens (KI) vil være tilstrekkelig lønnsom for selskapene. Samtidig begynte enkelte bekymringer for vekstutsiktene i amerikansk økonomi å melde seg. Fallet i aksjer akselererte etter svakere arbeidsmarkedstall på fredag (2. august). Det var «dråpen som fikk begeret til å renne over».

I tillegg har investorer blitt tvunget til å lukke carry-posisjoner i Yen. En «carry trade» er når du låner penger til relativt lav kostnad for å plassere midlene et sted med høyere (forventet) avkastning. Ettersom renten har vært lav i Yen og valutaen har svekket seg har Yen vært en utbredt funding-valuta. Med høyere renter i Japan og sterkere Yen ble mange tvunget til å lukke carry-posisjoner, noe som trolig har bidratt til den relativt kraftige nedgangen vi har sett på børsene.

1. Det amerikanske arbeidsmarkedet er ikke så svakt som arbeidsmarkedsrapporten ga inntrykk av

Ifølge arbeidsmarkedsrapporten 2. august steg sysselsettingen med 114 000 i juli og arbeidsledigheten økte med 0,2 prosentpoeng. Det var en god del svakere enn ventet. En skal imidlertid være forsiktig med å legge for mye vekt på ett månedstall. Tallene svinger mye. For det andre er det grunn til å tro at arbeidsmarkedsrapporten ble forstyrret av orkanen Beryl. Unormalt mange rapporterte at de ikke fikk jobbet på grunn av dårlig vær og antallet midlertidige oppsigelser var også unormalt høyt.

Arbeidsledigheten har nå steget med 0,5 prosentpoeng på seks måneder og mange peker på at det kan være et varsel om en kommende resesjon. I samme periode har imidlertid bedriftene ansatt i gjennomsnitt 200 000 personer per måned ifølge arbeidsmarkedsrapporten. At ledigheten likevel stiger skyldes at mange nye melder seg på arbeidsmarkedet. Innvandringen til USA har vært svært høy. Det hadde vært langt mer bekymringsfullt om ledigheten steg som følge av at bedriftene sa opp folk. Det gjør de altså ikke. De ansetter i et relativt bra tempo.

2. Etterspørselen i amerikansk økonomi er for sterk til å vente vesentlig forverring i arbeidsmarkedet

En nedgangsperiode i amerikansk økonomi som følge av en plutselig rask oppgang i arbeidsledigheten, fall i husholdningenes inntekter og svak utvikling i forbruket rimer ikke med det vi ser i amerikansk økonomi. De siste BNP-tallene viste bra vekst i økonomien og forbruket og det har ikke vært noen åpenbare katalysatorer for en nedtur. Veksten i amerikansk økonomi har moderert seg etter svært sterk vekst i fjor, men det er først og fremst snakk om en normalisering. Med fortsatt brukbar vekst vil bedriftene fortsatt etterspørre arbeidskraft.

3. Lukking av posisjoner og tynn likviditet

Utslagene i finansmarkedet under den siste uroen har blitt forsterket av at investorer har blitt tvunget til å lukke posisjoner, som nevnte Yen carry trades. Etter hvert som posisjoneringen blir mer balansert vil også denne type tvangssalg bli mindre. August er også en måned som er kjent for tynnere likviditet enn normalt som følge av sommerferie. Når likviditeten i markedet er tynn vil en hendelse typisk generere større utslag i markedet enn normalt.

Konklusjon

Open Aksjer steg mye i første halvår. Den pågående uroen må til en viss grad ses i sammenheng med den sterke oppgangen. Korreksjoner i aksjemarkedet på rundt 10% er normalt. Mest sannsynlig er det en slik korreksjon vi er inne i nå. Akkurat når korreksjonen er over vet jeg ikke, men vi har ikke sett grunn til å endre vårt markedssyn som følge av den siste tidens hendelser. Vi opprettholder et positiv syn på aksjemarkedet på noen måneders sikt.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer