Bak tallene

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskEr lanseringen av DeepSeek slutten på tech-gigantenes dominans eller starten på en ny, mer konkurransedyktig æra innen kunstig intelligens?

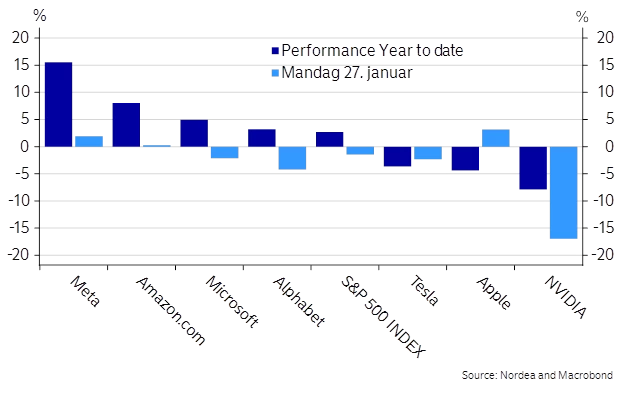

Mandag 27. januar var det betydelige fall i flere teknologiselskaper. Uroen i tech-sektoren kommer etter at det kinesiske start-up selskapet DeepSeek presenterte sin siste KI-modell. Modellen er trent på mindre kompliserte databrikker enn for eksempel OpenAI benytter i sin siste modell. Den kinesiske KI-modellen presterer likevel på nivå med OpenAIs modeller, samtidig som den angivelig har blitt utviklet til en lav kostnad. Bruken av modellen er også betydeligere rimeligere enn andre (amerikanske) KI-modeller.

De store amerikanske teknologiselskapene har drevet mye av oppturen i det amerikanske aksjemarkedet de siste to årene. Databrikkeselskapet Nvidia har vært den fremste aktøren i KI-boomen, og selskapet var opp 239% i 2023 og 171% i fjor. Konsentrasjonen i aksjemarkedet har blitt stor, og de syv teknologiselskapene som inngår i Magnificent 7 utgjør om lag 25% av det globale aksjemarkedet (markedsverdi). Globale aksjer er derfor sårbare for korreksjoner i tech.

Etterspørselen etter Nvidias dyreste og mest avanserte databrikker har vært enorm. Selskapet operer med en bruttomargin på 75% og prisingen av selskapet har i stor grad reflektert en tro på at marginene vil holde seg på disse nivåene. Det trekkes nå i tvil etter at DeepSeek har greid å bygge sin KI-modell på mindre avanserte databrikker. Nvidia falt 17% i går. Databrikkeselskapet Broadcom var også mye ned. Selskaper knyttet til datasentre falt særlig mye, deriblant strømforsyningsselskaper som Vistra (-28%), NRG (-13%) og Constellation Energy (-21). GE Vernova (22%), Eaton (-15%) og Quanta Services (-18%), som bygger strømsystemer for datasentre, ble også rammet. Årsaken er at DeepSeek-modellen er såpass «enkel» at den kjøres på mindre kraftige servere. Det kan gi mindre behov for å leie kapasitet i store datasentre.

Det er ikke overraskende at nye aktører kommer inn på KI-feltet. Det er heller ikke overraskende at det stilles spørsmålstegn ved om Nvidias monopolsituasjon vil vedvare. Svært sjelden klarer selskaper å opprettholde en slik margin over flere år. Vanligvis vil en høy margin motivere til konkurranse.

Mer konkurranse på KI-feltet kan være negativt for et selskap som Nvidia, men kan bety at profitten fordeles på andre. Om det er andre brikkeprodusenter, tech-selskaper eller forbrukere som tar en større del av profitten er ikke så godt å si. Vi tror således økt konkurranse ikke er negativt for det brede aksjemarkedet, selv om det i perioder (som vi så mandag) kan gi store utslag. Denne uka kommer det resultater for fjerde kvartal for Microsoft, Meta, Tesla og Apple. Mange av detaljene rundt DeepSeek-modellen er også uklare. Mer klarhet vil komme over de neste dagene.

Dette var ikke KI-bobla, i den grad det er en boble, som sprakk. Langt ifra. Det vi ser nå er mest sannsynlig en noe større tro på at KI-profitten ikke skal tilfalle noen få enkeltselskaper. Det virker ikke ufornuftig. Vi skal imidlertid være forsiktig med å avskrive tech. Det nye Stargate-prosjektet i USA kommer til å medføre store investeringer i KI over de neste årene. Skarpere konkurranse på KI-feltet kan også gi lavere kostnader og bedre produkter, som til syvende og sist kan være gunstig for det brede aksjemarkedet.

Figur 1: Konsentrerte fall blant Magnificent 7

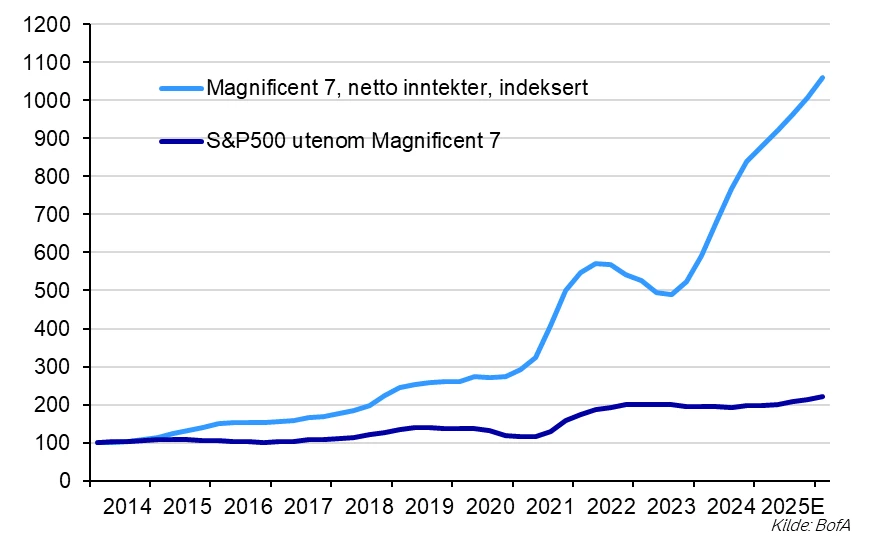

Figur 2: Tech-selskapene har levert tre ganger så høy inntjeningsvekst i snitt sammenlignet med øvrige selskaper på S&P500 de siste 10 årene. Det er et sterkt bevis på deres evne til å generere resultater på ny teknologi.

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer