- Navn:

- Kjetil Olsen

- Tittel:

- Chief Economist

Det siste tiåret har Norges relative fortreffelighet i verden svekket seg. Oljeprisfallet i 2014 gjorde at norske renter nærmet seg nivået til våre handelspartnere og norske kroner svekket seg fra svært sterke nivåer. Etter pandemien fikk bålet mer ved da andre sentralbanker satte opp sine renter mer enn Norge i kampen mot inflasjon. Det er muligens kjedelig at rentedifferanser og kronekurs henger sammen, men det er kanskje ikke så rart.

Den siste tiden har vi sett mer enn én forklaring på hvorfor kronekursen er så svak. Fra politikerhold er det blitt foreslått å sette ned en egen kronekommisjon for å undersøke fenomenet nærmere. Mens de fleste er enig i at en svakere krone gir økt prisvekst, ser det ut til at enkelte mener at kronekursen ikke blir særlig påvirket av hva Norges Bank gjør med renten og at renten dermed heller ikke er riktig botemiddel. Vi mener tvert imot at rentedifferansen kan forklare ganske mye av kronekursutviklingen de siste 10 årene.

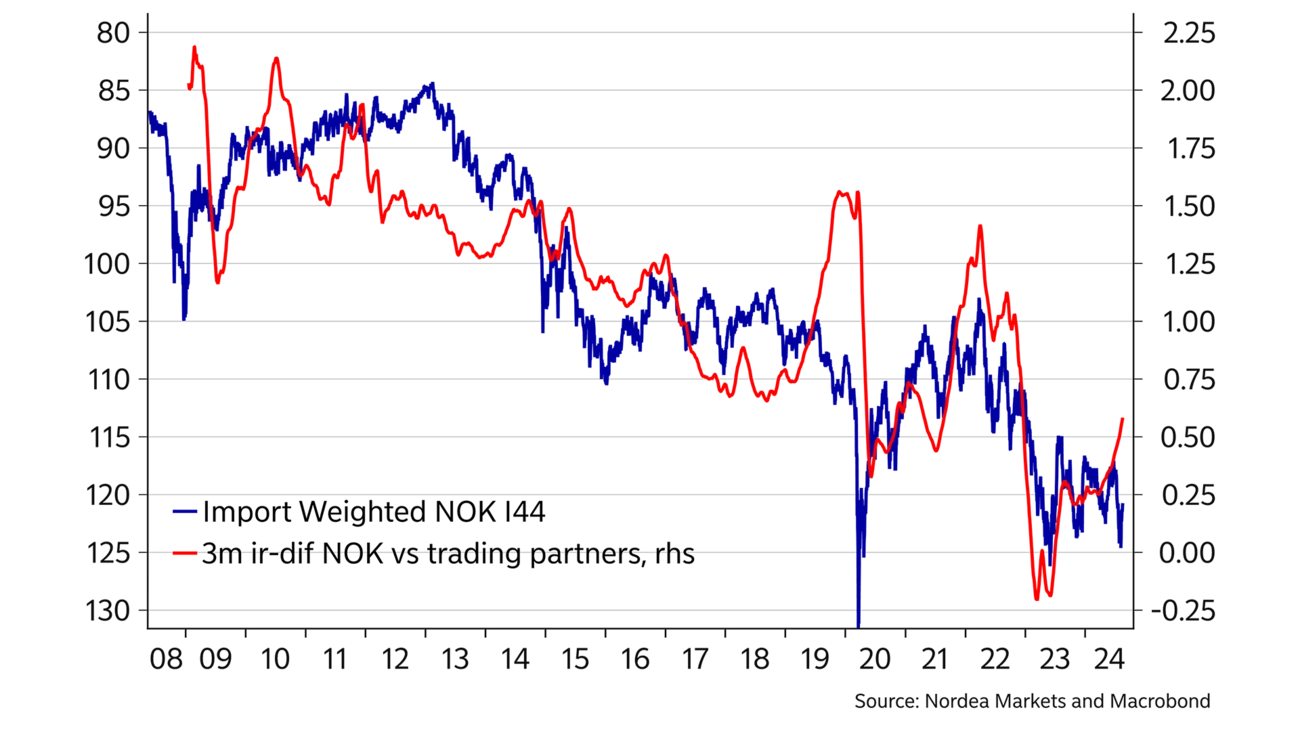

Graf A strekker seg helt tilbake til 2008 og selv om sammenhengen langt fra er perfekt, er det vanskelig å avskrive rentedifferansen som en faktor bak kronekursen. Vi har hatt to store skift i både kronekurs og rentedifferanse det siste ti-året.

I 2010-12 ble NOK gjerne omtalt som en trygg havn. Da var man bekymret for at Euroen skulle forsvinne og Norge kunne som et alternativ tilby høye og svært lønnsomme oljeinvesteringer, relativt sterke utsikter for veksten og klart høyere renter. Det var kanskje ikke så rart at kronekursen var sterk. Eurokrisen gikk etter hvert over og i 2014 falt oljeprisen kraftig. Det snudde opp ned på inntrykket av Norge. Oljeinvesteringene falt kraftig og lønnsomheten i oljesektoren ble hardt rammet. Plutselig var vi ikke så spesielle lenger og Norges Bank kuttet renten mens andre sentralbanker holdt sine uendret. Nødhavnen ble plutselig stormens sentrum. Krona svekket seg kraftig og holdt seg på et klart svakere nivå fram til pandemien.

Det andre store skiftet i både kronekurs og rentedifferanse kom i etterkant av pandemien. Inflasjonsproblemet som møtte verden i 2021 ble møtt av større renteøkninger fra andre sentralbanker enn Norges Bank. Sterkt forgjeldede norske husholdninger med flytende renter kan kanskje forklare noe av denne forskjellen. Resultatet ble uansett at rentedifferansen falt ytterligere og på det mest ekstreme hadde våre handelspartnere nesten 0,25 prosentpoeng høyere renter enn oss. Til sammenlikning var det en positiv differanse i vår favør på rundt 1,5 prosentpoeng eller mer i perioden før oljekrisen.

Rentedifferanser kan påvirke investorer gjennom en direkteavkastning på en finansiell plassering og dermed prege valutakurser. Rentedifferanser er også en beskrivelse av det relative forholdet mellom to land, ikke helt ulikt en valutakurs. Da er det kanskje ikke så rart at det blir en sammenheng.

Det er muligens kjedelig at rentedifferanser og kronekurs henger sammen, men det er kanskje ikke så rart.

Et større spørsmål blir om Norge kan forvente å komme tilbake til en posisjon der våre utsikter er vesentlig bedre enn andres slik at både kronekursen og rentedifferansen stiger. I motsatt fall er det verdt å minne om at en svak kronekurs er gunstig når vi over tid skal omstille oss ytterligere vekk fra olje- og gass og tiltrekke oss investeringer her hjemme. Vi tapte mye konkurransekraft fram til oljekrisen i 2014, i tråd med økonomisk teori når et land skaper stadig mer verdi per arbeidstaker enn andre, se graf B. Svekkelsen av krona det siste ti-året har gitt en kraftig forbedring i konkurranseevnen, i tråd med at vår relative fortreffelighet er svekket.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer