- Navn:

- Kjetil Olsen

- Tittel:

- Sjeføkonom

Veksten i norsk økonomi tok seg opp gjennom fjoråret og er nå tilbake til normale nivåer. Arbeidsledigheten har holdt seg stabil på et lavt nivå siden i fjor sommer. Vi tror veksten vil ta seg ytterligere opp framover. Lønnsveksten er klart høyere enn prisveksten og kjøpekraften bedres kraftig. Rentekutt vil gi ytterligere støtte til forbruket og bidra til forsterket vekst i boligprisene. Boligbyggingen vil tilta i år og øke kraftig neste år. Sammen med kraftige stimulanser fra finanspolitikken og vedvarende høy aktivitet i oljerelaterte virksomheter, kan knapphet på arbeidskraft igjen bli en utfordring. Derfor vil Norges Bank nøye seg med å kutte styringsrenten to ganger til 4%. Inflasjonen har falt mye fra toppen men det vil ta tid før den er nede på 2%. Andre land har kuttet rentene uten at krona har styrket seg. Vi tror krona vil holde seg svak framover.

Det kraftige fallet i boliginvesteringene fortsatte de første tre kvartalene i fjor. Likevel tok veksten i norsk økonomi seg opp, i hovedsak drevet av økt offentlig pengebruk og økte oljeinvesteringer. Selv om oljeinvesteringene trolig flater ut på et høyt nivå i år før de forsiktig kommer ned i 2026, er det utsikter til at norsk økonom vil vokse enda raskere i år. Tre forhold bidrar.

For det første fortsetter stimulansene fra finanspolitikken med uforminsket styrke. For andre år på rad legges det opp til en økning i oljepengebruken på 1% av fastlandsøkonomien i 2025. Oljepengebruken har bare økt mer under finanskrisen og i pandemien. Selv under oljekrisen for ti år siden økte pengebruken mindre enn det vi nå opplever.

For det andre vil boligbyggingen ta seg opp i år og stige mye i 2026. Vi ser allerede at nyboligsalget har kommet forsiktig i gang igjen og at fallet i boligbyggingen har stoppet opp. Det betyr at det negative vekstbidraget fra boliginvesteringene snart er bak oss. Boligprisene steg over 6% i fjor og de vil trolig stige enda mer i år. Det reduserer avstanden mellom prisen på brukte og nye boliger, noe som gjør at flere kjøper nytt. Økt nyboligsalg vil gjøre at boliginvesteringene stiger og dette vil etter hvert mer enn motvirke lavere oljeinvesteringer.

For det tredje vil forbruket løfte seg betydelig framover. Kjøpekraften blant norske husholdninger stiger nå kraftig. Konsumprisveksten har kom-met mye ned og var i desember 2,2%. Med en lønnsvekst i fjor på over 5% har derfor folk flest allerede fått en kraftig bedring i sin reelle kjøpekraft. Kjøpekraften vil øke ytterligere i år. Lønnsveksten vil med stor sannsynlighet ende godt over prisveksten også i år. Samtidig får vi rentekutt fra Norges Bank. Med et par rentekutt på toppen av reallønnsveksten begynner det å se virkelig bra ut for alle med gjeld. Kanskje må vi ha lagt det første rentekuttet bak oss før realitetene gjenspeiles i stemningen blant den jevne nordmann. Da kan til gjengjeld forbruket ta seg kraftig opp.

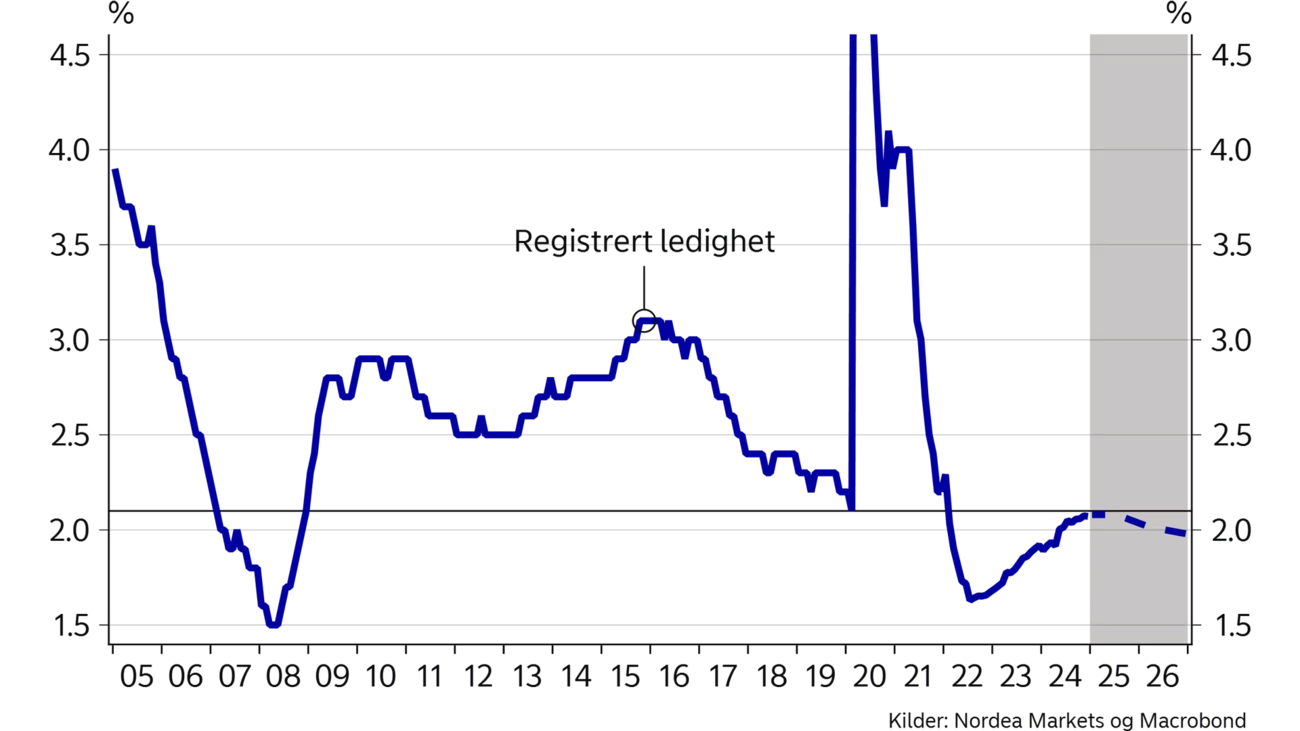

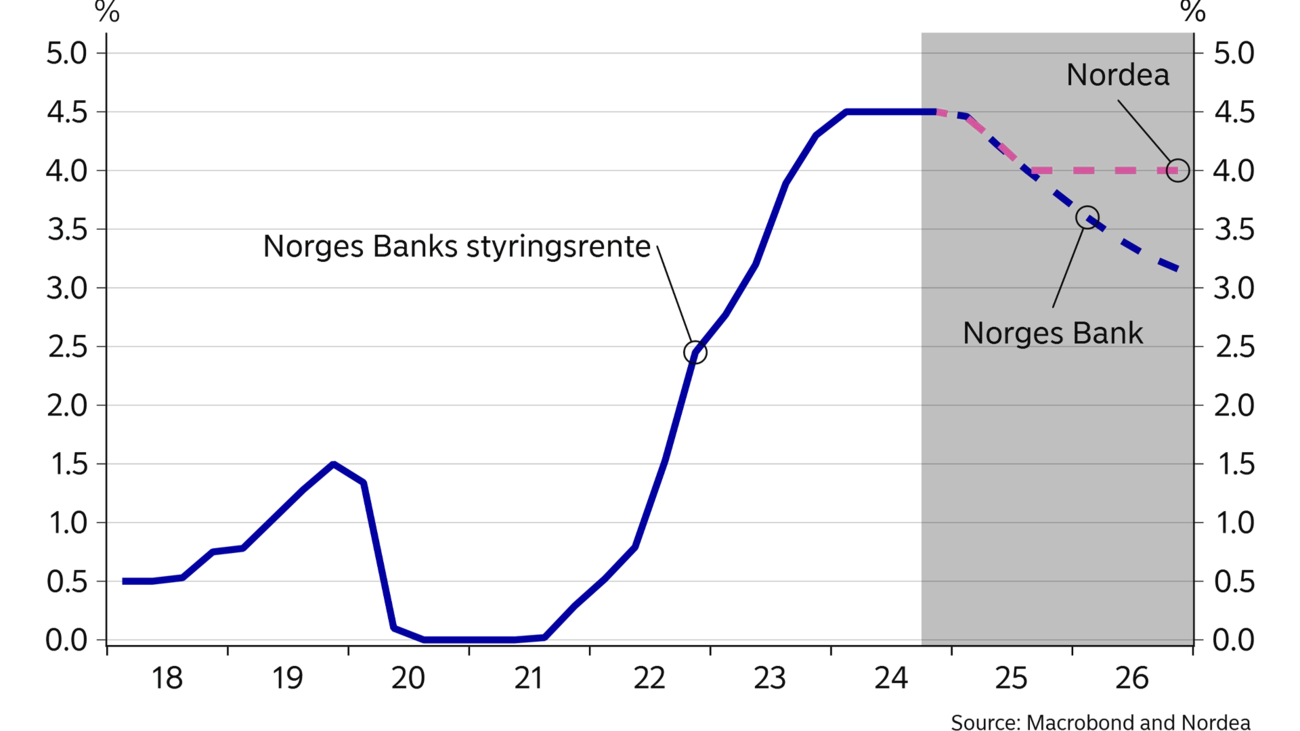

Norges Bank anslår trendveksten i fastlandsøkonomien til rundt 1,5%. De siste kvartalene har veksttakten ligget rundt disse nivåene. Over tid vil en vekst på linje med trendveksten gi en stabil utvikling i arbeidsledigheten. Det er derfor ikke overraskende at ledigheten siden juli har vært uendret på 2,1%, et nivå Norges Bank vurderer som et arbeidsmarked i balanse. Dersom veksten stiger over trend vil knapphet på arbeidskraft igjen kunne bli en utfordring. Bedriftene i Norges Banks regionale nettverk har de siste kvartalene rapportert om gryende mangel på arbeidskraft. Går det som vi nå tror, vil arbeidsledigheten forsiktig begynne å snu ned igjen i løpet av 2025. Norsk økonomi kan derfor i løpet av året gå inn i en ny høykonjunktur med en kapasitetsutnytting over det normale. Det er hovedgrunnen til at vi venter færre rentekutt enn Norges Bank.

| 2023 | 2024E | 2025E | 2026E | |

| Fastlands-BNP | 0,7 | 1,0 | 1,8 | 1,8 |

| Husholdningenes konsum | -0,8 | 1,2 | 2,8 | 2,5 |

| Underliggende inflasjon (KPI-JAE), % y/y | 6,2 | 3,7 | 2,7 | 2,6 |

| Årslønn | 5,3 | 5,2 | 4,2 | 3,8 |

| Registrert arbeidsledighetsrate, %, (gjennomsnitt) | 1,8 | 2,0 | 2,1 | 2,0 |

| Styringsrenten (slutten av året) | 4,50 | 4,50 | 4,00 | 4,00 |

| EUR/NOK (slutten av året) | 11,20 | 11,79 | 11,40 | 11,50 |

Registrert ledighetsrate, % av arbeidsstyrken

Konsumprisene justert for energi og avgifter, %

Boligprisene steg med hele 6,4 prosent gjennom fjoråret, selv uten rentekutt. Høy lønnsvekst har økt låne-evnen og boligprisene steg bare litt mer enn lønningene. Framover kan veksten i boligprisene forsterkes. I løpet av 2025 kan boligprisene øke med nær 10%.

Selv om lønnsveksten blir litt lavere i år, vil den trolig havne over 4%. Erfaringene tilsier en nær en-til-en sammenheng mellom vekst i inntekt og vekst i boligpriser over tid. Samtidig indikerer empirien at 1 prosentpoeng lavere rente gir en økning i boligprisene på landsbasis med rundt 10%. Med to rentekutt fra Norges Bank på til sammen ½ prosentpoeng skulle dette tilsi en ytterligere økning i boligprisene på rundt 5%. I tillegg kommer effektene av lettelsene i egenkapitalkravet fra 15 til 10 prosent. For de som i utgangspunktet bare var beskranket av egenkapitalkravet, økes kjøpsevnen i boligmarkedet med hele 50%. Samtidig ligger det an til det kommer langt færre boliger ut på markedet de neste par årene enn befolkningsutviklingen skulle tilsi. En stram tilbudsside kan gi ytterligere press opp på boligprisene. Det er derfor ikke utenkelig at boligprisene vil øke enda mer enn de 10% vi legger til grunn for i år.

Den sterke boligprisveksten vil resultere i en oppgang i boligbyggingen. Samtidig tar det tid før disse boligene vil være innflyttingsklare. Mangel på arbeidskraft kan samtidig sette en demper på hvor mange boliger det faktisk blir mulig å bygge i årene framover, se omtale i temaartikkel. Det kan derfor ta lang tid før tilbudssiden i nyboligmarkedet matcher boligbehovet.

Vi venter svært sterk boligprisvekst, selv uten mange rentekutt.

Den underliggende prisveksten korrigert for energipriser og avgifter har kommet mye ned fra toppen for halvannet år siden. I desember var tolvmånedersveksten 2,7% mot hele 7% i juni 2023. Den videre ferden ned mot 2% blir likevel treg. Kjerneinflasjonen vil trolig holde seg nær dagens nivå en god stund før den kun gradvis faller videre.

Det er særlig lavere internasjonale prisimpulser som har bidratt til inflasjonsfallet så langt, både direkte gjennom lavere prisvekst på de konsumvarene vi importerer, men også indirekte gjennom lavere prisvekst på innsatsvarer som brukes i produksjonen av varer her hjemme. Framover kan vi ikke vente at internasjonale forhold bidrar til et videre fall i den hjemlige prisveksten. Erfaringsmessig tar det opptil ett år før endringer i de internasjonale prisene har slått ut i vareprisene her hjemme. Internasjonale råvarepriser falt mye fram til sommeren 2023, men har ligger nokså stabile siden. Det skulle bety at effekten på norske varepriser nå er bak oss. Framover vil det derfor stort sett være hjemlige forhold som avgjør om prisveksten kommer videre ned.

Mens prisveksten på importerte konsumvarer var nede på 0,4% i desember, var prisveksten på norskproduserte varer og tjenester 4%. Den sterke lønnsveksten sammen med svært lav produktivitetsvekst gir en underliggende kostnadsutvikling i bedriftene som veltes over på sluttbrukene. Det blir derfor over tid en nær sammenheng mellom lønnsveksten og prisveksten på de norskproduserte varene og tjenestene.

Etter to år med en lønnsvekst i overkant av 5% er det utsikter til at også lønnsveksten gradvis kommer men at den forblir nokså høy. Lav ledighet og store over-skudd i det eksportrettede frontfaget gir arbeidstakerne god forhandlingsmakt. Ulike forventningsundersøkelser peker mot en lønnsvekst mellom 4 og 4½% i år. Samtidig vil økt kjøpekraft hos husholdningene kunne gjøre det lettere å velte kostnadsveksten over i prisene. Bedriftenes marginer har avtatt og var på et relativt lavt nivå i 3.kvartal sett under ett. Mange vil trolig prøve å øke sine marginer i takt med økt etterspørsel. Det kan gjøre at det tar tid før prisveksten på norsk-produserte varer og tjenester avtar selv med litt lavere lønnsvekst.

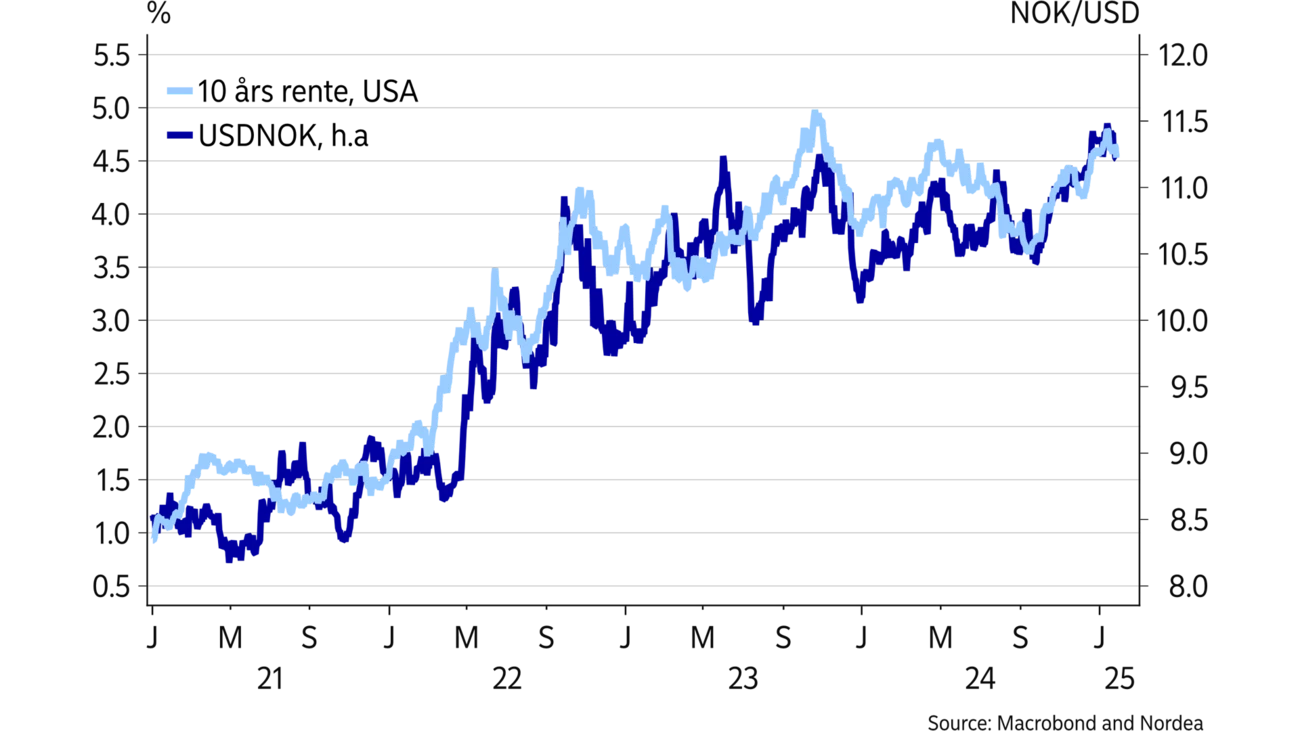

Ti års amerikanske statsrenter (%) og USDNOK

Nordea, renteprognoser, %

Listen over land som allerede har kuttet renten begynner å bli lang. Lavere renter ute har så langt ikke ført til en sterkere krone. Om noe har vi heller sett at kronen har svekket seg i takt med forventninger om færre rentekutt fra den amerikanske sentralbanken. Det er verdt å minne om at den amerikanske styringsrenten har vært høyere enn i Norge. Selv om Fed har kuttet renta med 1 prosentpoeng, er det først nå styringsrentene er på samme nivå. Fed er samtidig usikre på om de trenger å kutte renten mer. Veksten i den amerikanske økonomien er sterk, inntektsveksten er solid, konsumet vokser kraftig og inflasjonen er ikke helt på plass der heller. Når Norges Bank begynner å kutte rentene, kan derfor fort amerikanske renter få overtaket igjen. Vi tror derfor krona vil holde seg svak framover.

Dollaren har styrket seg på bred front i takt med høye-re renteforventninger i USA. Siden september har USDNOK økt fra 10,40 til rundt 11,40. I samme periode har EURNOK vært nokså stabil rundt 11,75. I det korte bildet er risikoen på oppsiden i begge valutakryssene. Dersom Trump gjør det han har sagt og øker tollsatser og sender tilbake illegale innvandrere, vil inflasjonen kunne øke og drive renteforventningene i USA videre opp. Det vil styrke dollaren ytterligere. Samtidig er markedet nå svært pessimistisk til vekstutsiktene i Eurosonen og det er priset inn en rekke ytterligere rentekutt fra ECB. Dersom det går litt mindre dårlig enn markedet venter, skal det ikke mye til før også EUR styrker seg.

Norges Bank har ikke varslet rentekutt framover fordi de frykter at inflasjonen skal bli for lav. Uten hjelp fra en sterkere krone vil den høye lønnsveksten her hjemme gjøre at den videre ferden ned på inflasjonen trolig blir treg. Her er vi og Norges Bank på linje. Inflasjonen vil trolig holde seg over målsettingen på 2% i hele prognoseperioden ut 2026.

Norges Bank har varslet 6 rentekutt de neste to årene til 3% fordi de frykter at arbeidsledigheten ellers vil stige mye. Slik vi vurderer det blir derfor spørsmålet; hvor mange rentekutt trengs for å holde ledigheten lav? Det er her vi skiller lag med Norges Bank og mange andre. Vi tror Norges Bank kutter renta i mars, men at de kun leverer ytterligere ett kutt. Til høsten vil styringsrenta trolig ha kommet ned til 4% og bidra til å løfte veksten i norsk økonomi over trendvekst slik at ledigheten i løpet av 2025 kommer litt ned igjen.

Vi har blitt styrket i troen på at rentekuttene ikke blir så veldig mange.

Vi tror nå på ett rentekutt mindre i løpet av prognose-perioden enn vi gjorde i vår forrige rapport i September. Veksten i norsk økonomi har vært sterkere enn antatt og finanspolitikken blir langt mer stimulerende enn tidligere lagt til grunn. I tillegg er det utsikter til at pengemarkedspremien, det vil si forskjellen mellom NIBOR og styringsrenten, strukturelt vil ligge lavere enn tidligere. Norges Bank har endret måten de driver sin likviditetsstyring fra og med 2025, og det ligger nå an til et vesentlig høyere nivå på bankenes likviditet framover. Dermed vil bankene ha mindre behov for å låne i pengemarkedet, noe som gir en lavere rente der. Vi ser for oss at NIBOR bare vil ligge rundt 10bp over styringsrenta, mot tidligere rundt 30bp. Bare denne endringen alene gir behov for nesten ett rentekutt mindre, alt annet likt. Det er markedsrentene og ikke styringsrenta som er avgjørende for lånerentene til bedrifter og husholdninger. Vi har dermed blitt styrket i troen på at rentekuttene ikke blir så veldig mange.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer