- Navn:

- Kjetil Olsen

- Tittel:

- Nordea Chief Economist, Norway

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskNorsk økonomi har vist større motstandskraft mot økte renter og høy prisvekst enn ventet. Husholdningenes forbruk og boligprisene har holdt seg oppe og arbeidsledigheten har holdt seg nede på rekordlave nivåer. Reallønnsvekst og aktivitetsoppgang i petroleumssektoren bidrar til å opprettholde et høyt aktivitetsnivå også framover. Økt lønnsvekst og den kraftige kronesvekkelsen siden nyttår bidrar til å forlenge prispresset. Styringsrenta vil derfor mest sannsynlig stige videre til 4%. En enda høyere rente vil dempe aktiviteten og vi tror derfor fortsatt det kommende året vil bli et år med tilnærmet stagnasjon for norsk økonomi samlet. Ledigheten vil stige noe fra sommeren av og vi tror fortsatt renteøkningene etter hvert vil trekke boligprisene noe ned. Kronekursen vil trolig bli litt mindre svak på sikt.

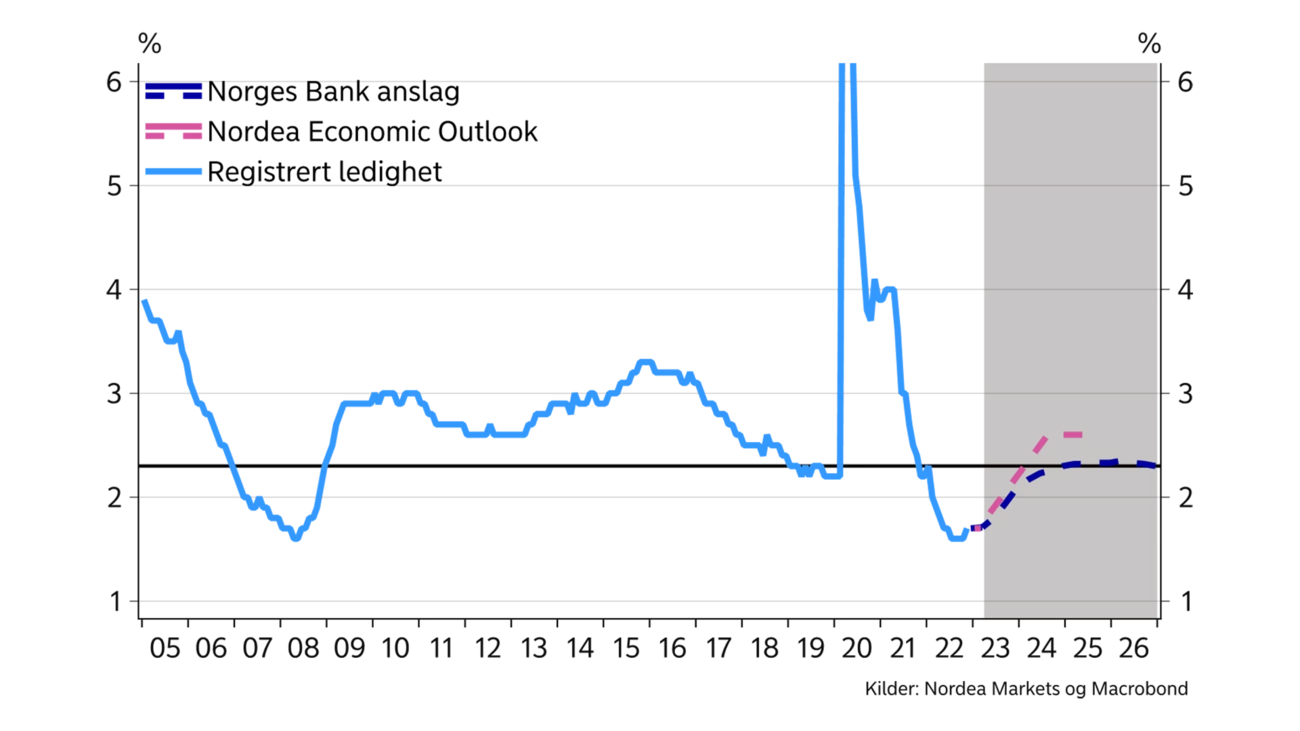

Norsk økonomi har vist større motstandskraft mot økte renter og høy prisvekst enn mange hadde ventet. Aktiviteten i norsk økonomi har holdt seg overraskende bra oppe. Det er særlig det private forbruket som har overrasket positivt, særlig sett i lys av svært pessimistiske forbrukerundersøkelser. Bruktboligmarkedet roet seg ned i andre halvdel av 2022 men virker å være i full gang igjen i år. Den registrerte arbeidsledighetsraten har holdt seg på rekordlave 1,7% helt siden august i fjor.

En mer motstandsdyktig økonomi er en av grunnene til at vi tror Norges Bank vil heve renta ytterligere et par ganger. Så langt er det kun byggesektoren som har vist klare svakhetstegn. Etter hvert vil enda høyere renter dempe aktiviteten i et bredere lag av norsk økonomi. Vi ganske trygge på at mange norske husholdninger vil måtte justere konsumet framover som følge av lavere kjøpekraft. Enda høyere renter vil fortsette å tynge på boliginvesteringene. Samtidig vil lavere vekst i etterspørselen både hjemme og ute gi et svakere investeringsbilde blant fastlandsbedriftene framover. Bedriftene har meldt om lavere vekstforventninger en god stund allerede og de vil trolig få rett. Det tar bare litt lengre tid enn mange hadde trodd og krever trolig enda høyere renter. Økte energi- og petroleumsinvesteringer vil fortsatt være en viktig motvekt. Vi venter derfor ikke noe alvorlig nedgang i norsk økonomi.

Mange norske husholdninger har i løpet av det siste året opplevd en av de kraftigste nedgangene i kjøpekraft i historien. Likevel har husholdningenes forbruk holdt seg overraskende bra oppe. Mange opplevde en tilsvarende oppgang i kjøpekraft gjennom pandemien da Norges Bank kuttet renta til null. Fallet i disponibel inntekt mange nå opplever er derfor kraftig fra ett år til det neste, men ikke veldig stort sammenlignet med situasjonen før pandemien. Samtidig var det samlede forbruket lavere enn før pandemien helt fram til i fjor på denne tiden. Mange har derfor spart mye. Vi har gått fra en situasjon med mye høyere sparing enn vanlig til en situasjon hvor sparingen er en god del lavere enn vanlig. Forbruksutviklingen har dermed vært mer stabil enn utviklingen i kjøpekraft alene skulle tilsi.

Samlet har husholdningene fortsatt en stor sparebuffer å tære på. Ved å trekke på oppsparte midler kan derfor forbruket også framover bli sterkere enn det inntektsutviklingen skulle tilsi. Likevel tror vi mange nå etter hvert som rentene går ytterligere opp, vil måtte tilpasse forbruket sitt. Vi venter derfor en nokså svak utvikling i det samlede forbruket framover. På den annen side er ledigheten lav og mange er i jobb, og de aller fleste vil trolig oppleve reallønnsvekst i år og 2024. Det vil hindre at forbruket faller kraftig.

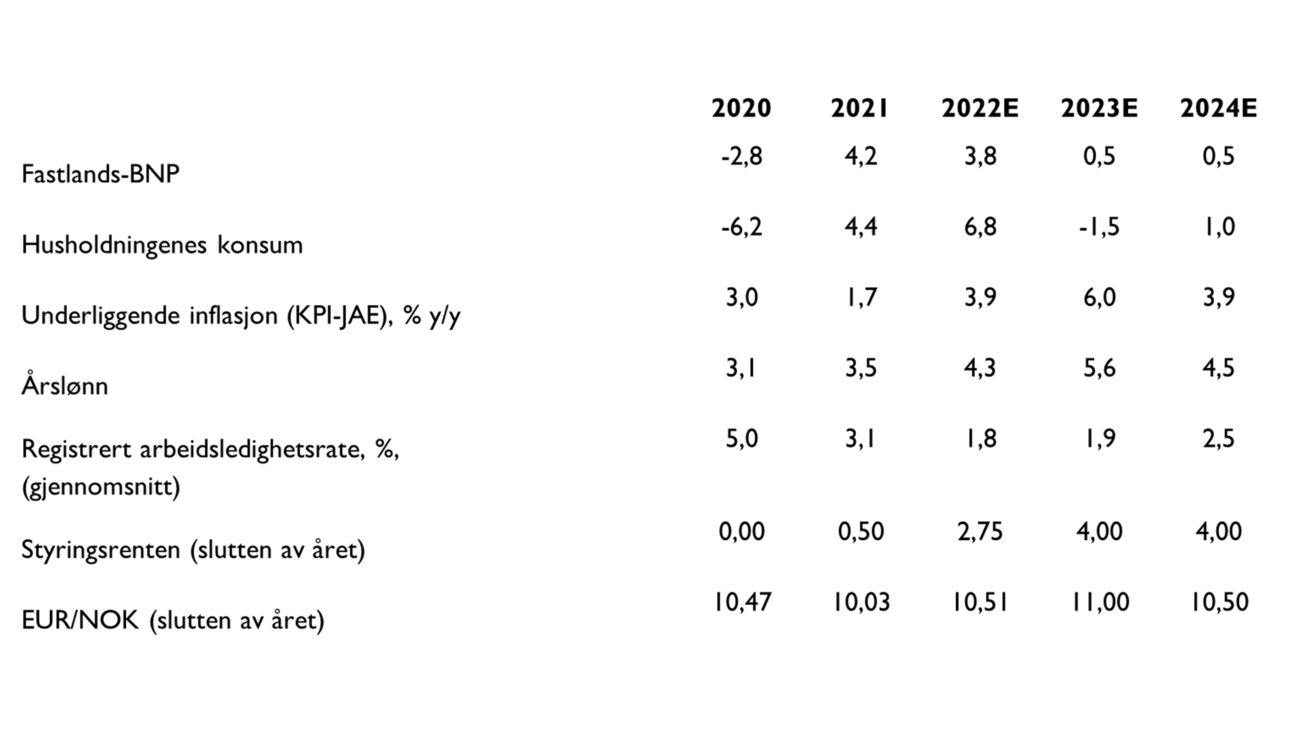

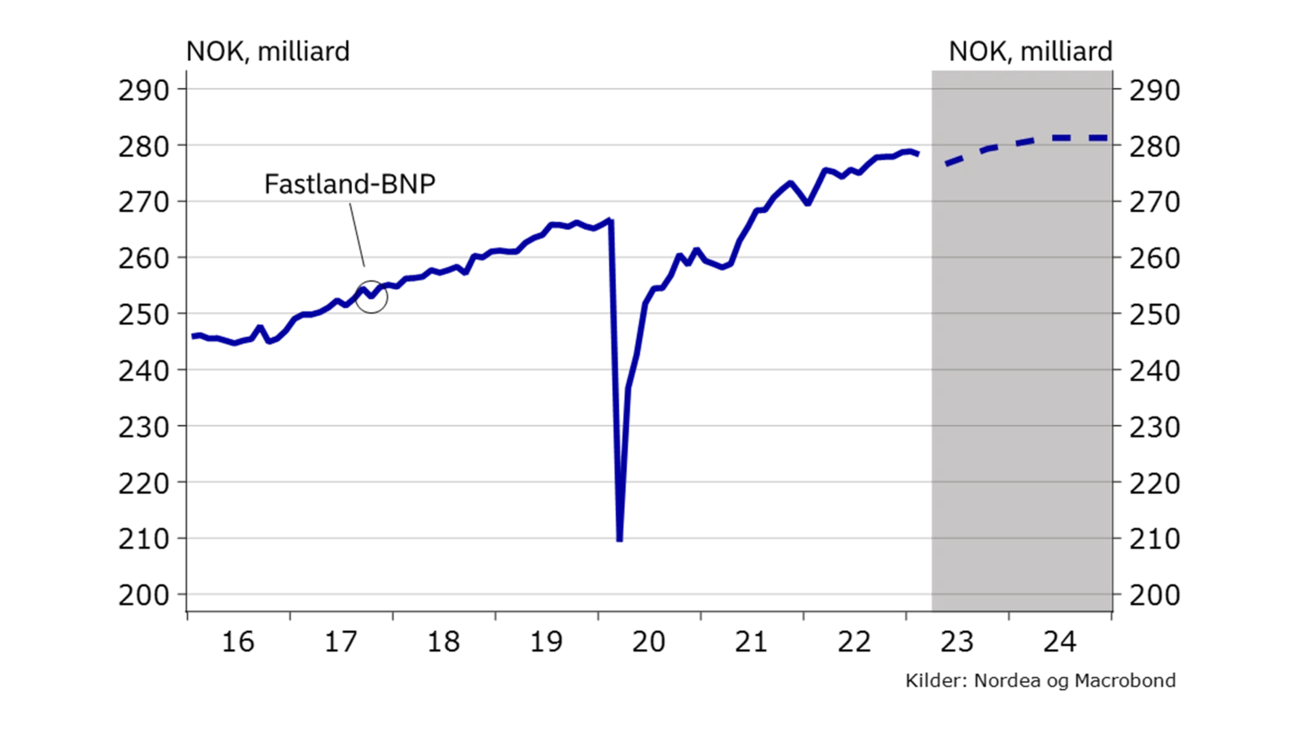

E / 2023 blir trolig et år med tilnærmet stagnasjon i aktiviteten.

F / Ledigheten vil ta seg litt opp fra et svært lavt nivå.

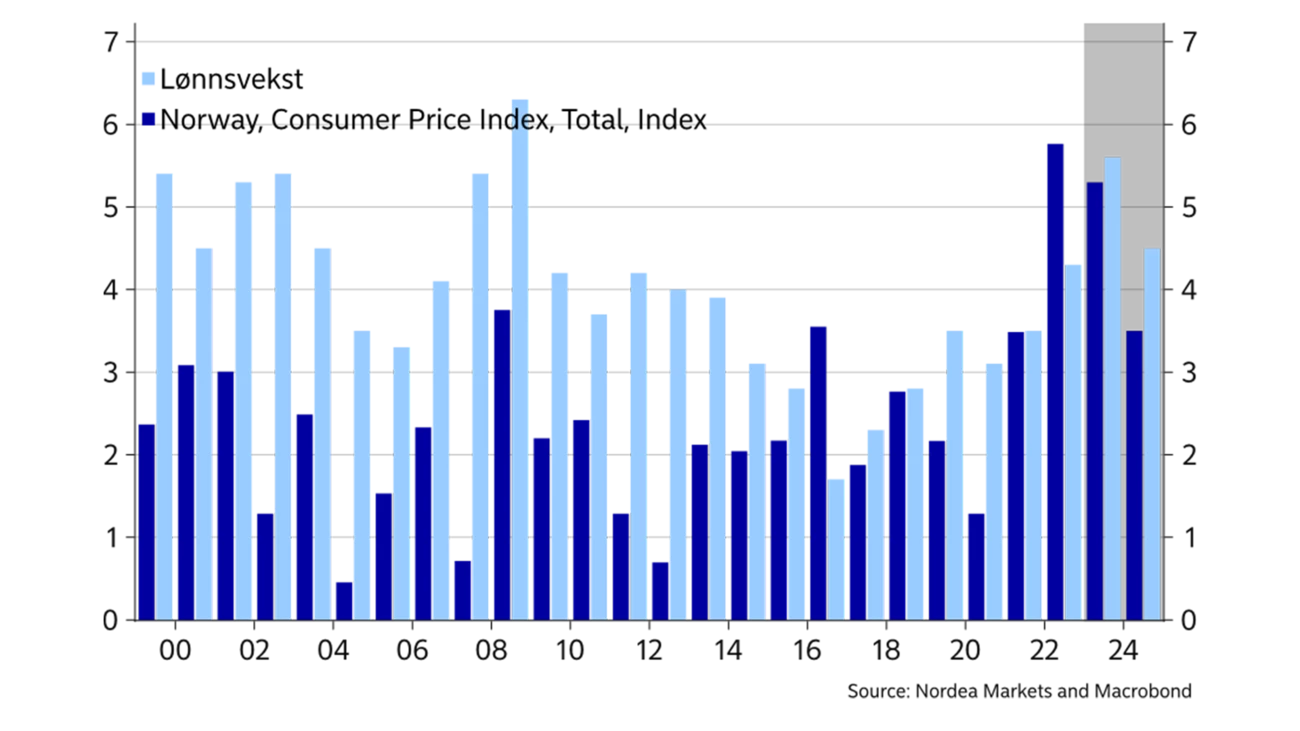

Lønnsforhandlingene i frontfaget havnet i mål etter en kortvarig streik med en avtalt ramme på 5,2%, hvor en større del enn vanlig tildeles i sentrale tillegg. Samtidig ble det avtalt et nokså stort lavtlønnstillegg. Oppgjøret sikrer dermed god lønnsvekst til lavtlønte og de som har svak forhandlingsmakt i de lokale oppgjørene eller der lønnsevnen ikke er så god. Det er også en klar tendens til at den endelige lønnsveksten blir høyere enn den fremforhandlede lønnsrammen i frontfaget når arbeidsmarkedet er stramt og lønnsomheten mange steder er god, slik som nå. Selv om vi venter en avmatting i veksten i norsk økonomi og noe høyere ledighet, er kampen om arbeidskraften fortsatt sterk. Det er fortsatt rekordmange ledige stillinger. Vi tror derfor den samlede lønnsveksten havner i overkant av 5½% når året er omme. Det blir i så fall den høyeste årslønnsveksten siden 2008. Neste år legger vi til grunn noe lavere nominell lønnsvekst i takt med lavere prisvekst, men noe høyere reallønnsvekst.

Det er utsikter til noe lavere samlet prisvekst i år sammen-lignet med fjorårets prisvekst på 5,8%. Nedgang i energiprisene fra et svært høyt nivå i fjor vil dempe årets prisvekst nå som både prisene har kommet ned og baseeffektene slår inn. Vi tror den samlede prisveksten vil havne noe over 5% i år og avta videre neste år.

Mens den samlede prisveksten vil avta, er det grunn til å tro at den underliggende prisveksten (korrigert for energipriser) vil holde seg høy. Prisveksten har vært og vil trolig fortsette å være bredt basert. Økte importkostnader, lønnskostnader, og husleier vil bidra til en underliggende prisvekst på 6% i år, før prisveksten begynner å avta neste år. Det vil imidlertid ta lang tid før den underliggende inflasjonen er tilbake til inflasjonsmålet til Norges Bank på rundt 2%.

Lønnsveksten i år blir den høyeste siden 2008.

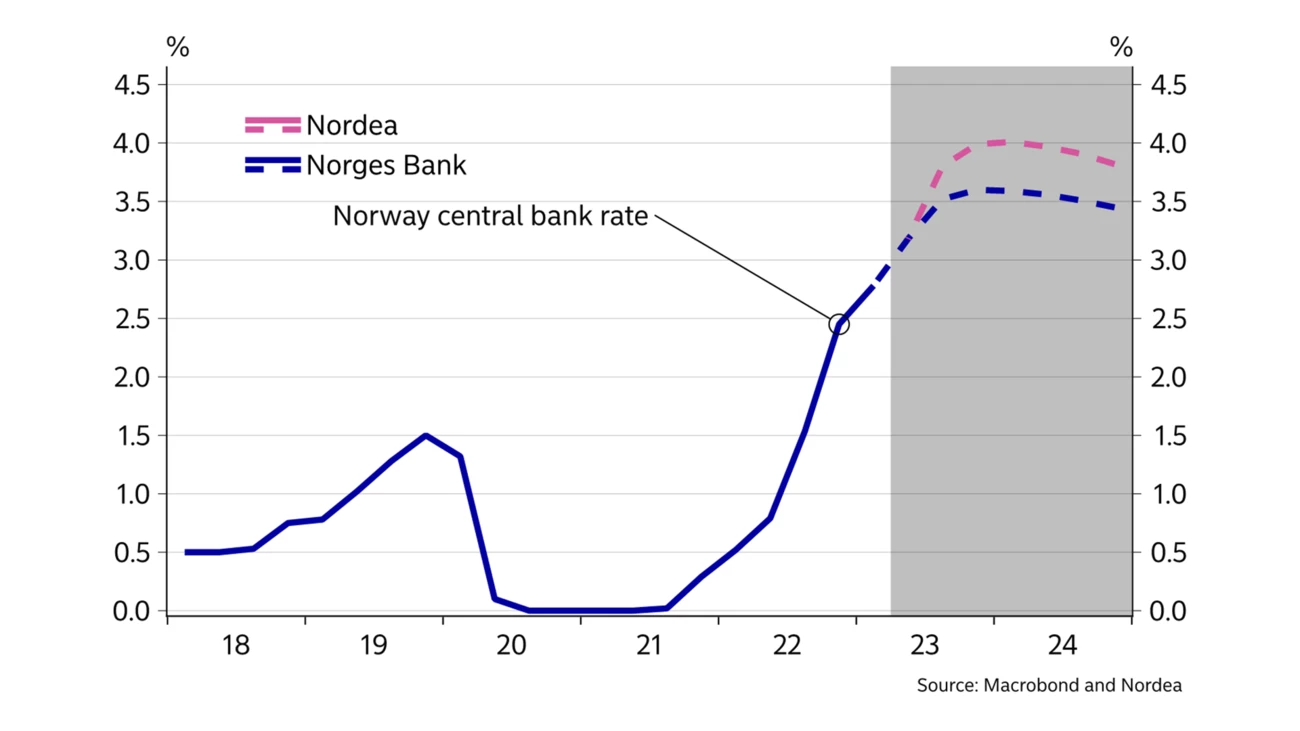

Norges Bank økte styringsrenten til 3,25% i mai og sa at renta trolig skal heves til 3,50% i juni. Ifølge Norges Banks egen prognose fra mars var det rundt 40% sannsynlig at styringsrenta ville bli hevet til 3,75% før utgangen av sommeren.

Vi tror Norges Bank vil heve styringsrenten til 4% i løpet av sommeren/høsten og holde den uendret godt inn i 2024. Sentralbanken er fortsatt redd for at pris- og lønnsveksten kan feste seg på et for høyt nivå, selv om veksten og presset i norsk økonomi trolig vil dempes framover. Kronekursen er fortsatt en stor bekymring for Norges Bank. Den kraftige kronesvekkelsen siden nyttår vil bidra til høyere importert prisvekst og kan forlenge presset i økonomien. Den konkurranseutsatte delen av norsk næringsliv nyter svært godt av den svake krona. Høyere lønnsvekst enn ventet, en svakere krone enn lagt til grunn og en mer motstandsdyktig økonomi enn antatt vil trolig føre til at Norges Bank må gjennomgå sine renteplaner nok en gang og blir nødt å heve styringsrenten mer enn tidligere signalisert.

Vi mener at risikoen rundt vår renteprognose er nokså balansert. Det kan ikke utelukkes at Norges Bank blir nødt å heve renten over 4% dersom aktiviteten i økonomien holder seg bedre oppe og lønns- og prisveksten blir høyere enn vi nå ser for oss. På den annen side kan vi heller ikke se bort fra at økonomien bremser kraftigere og tidligere enn vi nå ser for oss, og at prispresset avtar fortere. Det kan gi en lavere rente enn vi ser for oss, selv om vi tror det vil ta tid før Norges Bank begynner å tenke på rentekutt. Ledigheten vil stige noe, men vil trolig holde seg på et lavt nivå i en historisk perspektiv. Samtidig er det utsikter til at underliggende inflasjon vil holde seg godt over 2% de neste årene. Det er derfor langt fra sikkert at det kommer rentekutt neste år slik markedet priser inn.

G / Lønnsveksten har tatt seg opp i takt med et strammere arbeidsmarked og høyere prisvekst.

H / Rentetoppen i Norge blir enda litt høyere enn tidligere antatt.

Boligprisene har hatt en overraskende sterkt utvikling gitt renteøkningene fra Norges Bank og er opp 6,8% hittil i år. Justert for sesongvariasjoner har dermed har boligprisene nesten ikke falt fra toppen sommeren 2022. Utviklingen står i sterkt kontrast til mange andre sammenlignbare økonomier, som Sverige. Endringene i boliglånsforskriften som trådde i kraft fra nyttår, har trolig bidratt til at prisene på brukte boliger har utviklet seg bedre enn det ellers ville gjort. Låntakere skal nå tåle 3%-poeng høyere lånerente i stedet for som tidligere 5%-poeng høyere (men uansett en rente på 7%). Det betyr at bankene innenfor forskriften kan yte vesentlig høyere lånebeløp til flere enn under den gamle regelen. Videre har endringer i egenkapitalkravene på sekundærbolig i Oslo (fra 40% til 15%) trolig også bidratt til den sterke utvikling på særlig de minste leilighetene i Oslo.

Vi ser for oss at boligprisene kommer til å falle noe etter sommeren fra dagens nivå, dels fordi dagens prisnivå fortsatt ikke reflekterer de siste rentehevingene fra Norges Bank og dels fordi vi tror at rentene skal videre opp. Vi tror imidlertid det er snakk om kun et mindre boligprisfall på rundt 2-5%. På sikt kan boligprisene ta seg opp igjen, og da særlig i sentrale områder som Oslo der det bygges lite. Overordnet ser vi for en nokså flat utvikling for boligprisene de neste par årene.

Kronekursen kommer til å holde seg svak i en historisk sammenheng.

Kronekursen har svekket seg betydelig siden i høst, særlig mot Euroen. Vanlige drivere for kronekursen, som oljeprisen og utviklingen i aksjemarkedet kan trolig forklarer lite. Vi tror derimot at en klart lavere rentedifferansen mellom Norge og eurosonen har vært en svært viktig driver. Norge har hatt en høyere rente sammenlignet med Europa helt siden tiden før finanskrisen. Nå er denne rentefordelen borte som følge av de raske og store rentehevingene fra ECB det siste halvåret. Vi har gått fra å være en høyrentevaluta til å bli en lavrentevaluta. I tillegg har Norges Banks kronesalg på vegne av staten forsterket kronesvekkelsen. Du kan lese mer om årsakene bak den svake kronekursen i vår Tema-artikkel på neste side.

På kort sikt kan vi ikke utelukke en enda svakere krone. Vi tror imidlertid at kronekursen kan bli litt mindre svak på noe sikt. Vi er veldig sikre på at Norges Bank må trappe ned kronesalgene på vegne av staten etter sommeren som følge av lavere oljeskattebetalinger. Det kan føre til en bedre balanse i kronemarkedet, noe som vil gjøre det vanskeligere for kronekursen å fortsette å svekke seg i samme tempo som hittil i år. I tillegg kan en kraftig reduksjon i Norges Banks kronesalg føre til at markedsaktører med negative NOK-posisjoner kaster inn kortene, noe som bør slå ut i en sterkere krone. Samtidig ligger det fortsatt an til en økning i norske oljeinvesteringer framover, noe som innebærer høyere kronekjøp fra olje- og gass-selskapene som er nødt til å betale norske leverandører og ansatte i kroner. Det trekker også i retning av en sterkere krone på sikt. Videre rentehevinger fra Norges Bank kan også bidra. Kronekursen kommer imidlertid til å holde seg svak i en historisk sammenheng. Vi ser for oss en EURNOK rundt 11,00 ved utgangen av 2023 og ned mot 10,50 ved utgangen av 2024.

Innsikt for bedrifter

Nordea går til topps når kundene rangerer Norges beste bank i storkundesegmentet.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Economic Outlook

Veksten i norsk økonomi har tatt seg betydelig opp i løpet av det siste året. Økt kjøpekraft hos husholdningene er den viktigste grunnen. Husholdningenes økonomiske situasjon er langt bedre enn inntrykket skapt av media.

Les mer