- Navn:

- Kjetil Olsen

- Tittel:

- Sjeføkonom, Nordea, Norge

Aktiviteten i norsk økonomi vil ta seg opp framover og ledigheten vil holde seg på et lavt nivå. Inflasjonen vil gradvis avta men det vil ta flere år før den når inflasjonsmålet på 2%. Vedvarende for høy inflasjon, svak kronekurs, høy lønnsvekst og lysere utsikter for norsk økonomi vil utsette Norges Banks planlagte rentekutt til neste år. Lønnsoppgjøret i frontfaget ga en ramme på 5,2% lønnsvekst og vil gi en solid økning i husholdningenes kjøpekraft og høyere boligpriser selv uten rentekutt. Kronekursen er fortsatt utsatt for geopolitiske utfordringer og tregere rentekutt i utlandet.

Et solid lønnsoppgjør og fallende prisvekst borger for lysere utsikter for husholdningenes privatøkonomi og dermed norsk økonomi. Etter flere år med fall i reallønningene vil de fleste få et solid løft i kjøpekraften i år, selv om det skulle vise seg at rentekuttene drøyer. Siden Norges Bank i desember varslet at rentetoppen mest trolig var nådd, har forventningene blant forbrukerne snudd fra kraftig pessimisme til optimisme. Denne snuoperasjonen er også tydelig i boligmarkedet hvor bruktboligprisene har steget nær 6% så langt i år. Økt kjøpekraft vil løfte det private forbruket og gi bedre stemning blant tjenestebedriftene, men også i de delene av detaljhandelen som har slitt siden pandemien. Svakheten vi nå ser i byggebransjen og i nyboligsalget vil trolig fortsette en stund, men med økende bruktboligpriser og rentetoppen bak oss vil også denne bransjen etter hvert kunne se litt mindre mørkt på utsiktene. Sammen med fortsatt solid vekst i oljenæringen, god lønnsomhet i fastlandseksporten og godt driv i den offentlige etterspørselen vil aktivitetsveksten i norsk økonomi ta seg opp framover. Vi ser derfor ikke for oss at arbeidsledigheten stiger noe særlig og at den kan komme til å stabilisere seg rundt 2% framover.

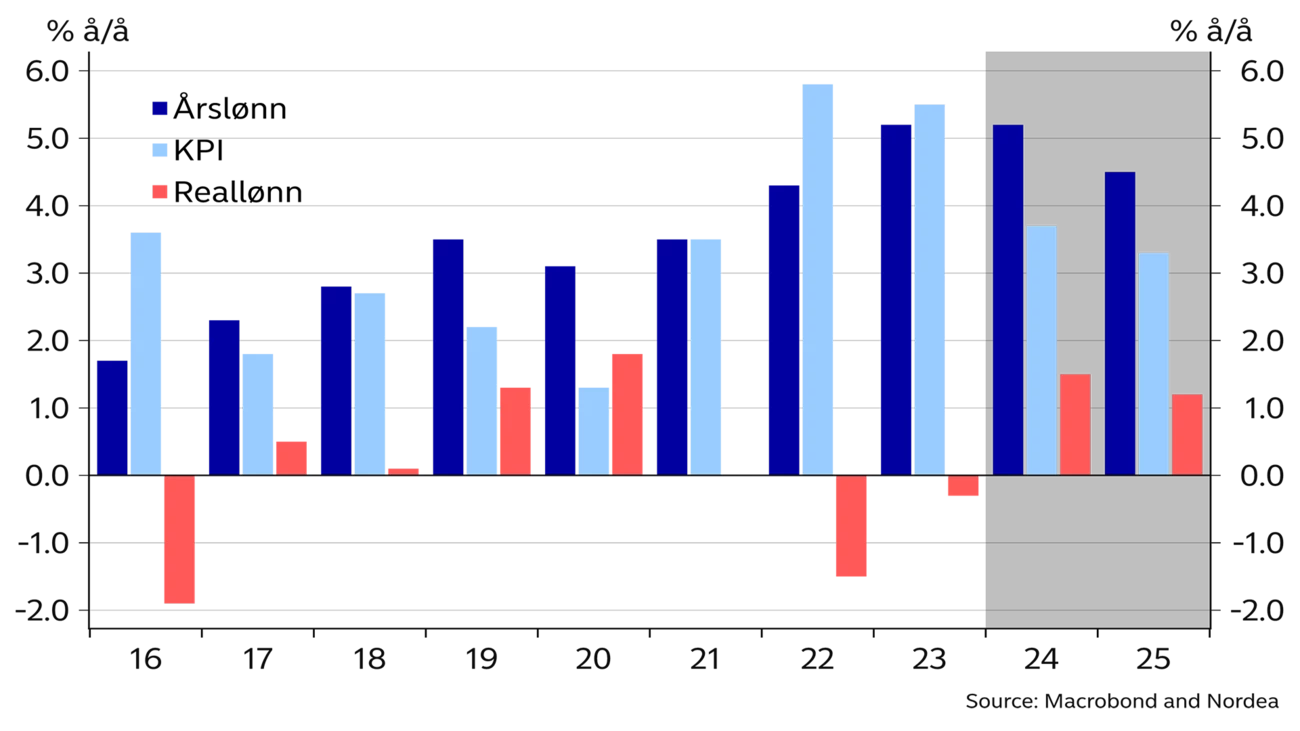

Mange norske husholdninger har i løpet av de siste par årene opplevd en voldsom nedgang i kjøpekraften sammenlignet med den de hadde under pandemien da styringsrenta var null. Situasjonen vil imidlertid snu til det bedre i løpet av 2024. Vi tror den samlede lønnsveksten vil lande tett på oppgjøret i frontfaget på 5,2% i år. Samtidig tror vi at den samlede konsumprisveksten avtar videre og ender under 4% for året som et gjennomsnitt. Husholdningene vil merke at kjøpekraften gradvis bedres etter at lønnstilleggene kommer fra sommeren av. Sammen med renteutgifter som slutter å stige vil det gi en romsligere familieøkonomi. For en husholdning med gjennomsnittlig inntekt og rundt 3½ ganger gjeld i forhold til inntekt, vil kjøpekraften kunne øke med rundt 4% fra januar 2024 til januar 2025 etter våre beregninger. En slik eksempelfamilie bruker mellom 35-40% av inntektene etter skatt på lånebetalinger. Disse utgiftene vil stå stille når renten står i ro. Det er dermed bare 60-65% av inntektene som kan brukes på konsum og hvor prisene øker med konsumprisene. Ved inngangen til neste år vil den samlede konsumprisveksten trolig ha kommet ned til under 3,5%. Samlet betyr dette at vår eksempelfamilie vil ha nærmere 2000 kroner mer per måned å rutte med når neste år starter, hensyn tatt til prisstigningen. Det peker i retning av økt forbruk utover året i år. Vi er derfor blitt mer optimistiske på norsk økonomis vegne.

Selv om den nominelle lønnsveksten blir noe lavere neste år enn i år, vil en videre nedgang i prisveksten gi positiv reallønnsvekst og dermed øke kjøpekraften til norske arbeidstakere ytterligere. I tillegg venter vi at Norges Bank senker styringsrenten forsiktig neste år. Det vil gi en ytterlig bedring i kjøpekraften for alle med gjeld og støtte opp under veksten i økonomien.

| 2022 | 2023 | 2024E | 2025E | |

| Fastlands-BNP | 3,7 | 0,7 | 1,0 | 1,7 |

| Husholdningenes konsum | 6,2 | -0,7 | 1,4 | 2,5 |

| Underliggende inflasjon (KPI-JAE), % y/y | 3,9 | 6,2 | 4,0 | 3,5 |

| Årslønn | 4,3 | 5,3 | 5,2 | 4,5 |

| Registrert arbeidsledighetsrate, %, (gjennomsnitt) | 1,8 | 1,8 | 2,0 | 2,0 |

| Styringsrenten (slutten av året) | 2,75 | 4,50 | 4,50 | 4,0 |

| EUR/NOK (slutten av året) | 10,51 | 11,20 | 11,25 | 10,75 |

Fastlands-BNP, NOK milliarder

% av arbeidsstyrken

Den samlede prisveksten har falt ytterligere siden starten av året og var 3.9% å/å i mars. Lavere prisstigning på mat vil sammen med lavere energipriser og base-effekter, bidra til videre nedgang i prisveksten. Med fortsatt høy lønnsvekst vil det imidlertid ta tid før prisveksten er nede nær 2%.

Kronekursen er fortsatt en joker for hvor raskt prisveksten kommer ned. Det tar om lag 3-9 måneder før en endring i kronekursen slår ut i den importerte prisveksten. Mange importører er trolig usikre og vil kunne holde igjen på priskutt, selv om kronekursen skulle styrke seg for å kunne gjøre opp for margintapet i fjor i kjølvannet av den kraftige og overaskende kronesvekkelse. Det taler for at det vil kunne ta litt ekstra tid før vi ser fordelene av lavere prisvekst i utlandet og en eventuelt sterkere kronekurs. Råvareprisene har imidlertid snudd oppover den siste tiden og nedgangen i vareprisene i utlandet ser ut til å ha bremset opp. Samtidig er kronekursen fortsatt under press. Det taler for kun en forsiktig nedgang i den importerte prisveksten framover.

Fortsatt høy vekst i husleiene vil også bremse nedgangen i prisveksten framover. Om lag 1/5 av konsumprisindeksen utgjøres av husleier. I følge SSB steg husleiene med rundt 8% fra mars 2022 til mars 2024, mens Eiendom Norges utleiestatistikk viser en prisvekst på hele 15,6% i samme periode. SSBs husleietall måler utviklingen i husleiene med et tidsetterslep. Det kan tilsi at veksten i husleiene i KPI vil tilta ytterligere og dermed bidra til å bremse nedgangen i den samlede prisveksten framover.

Høy nominell lønnsvekst og liten eller ingen vekst i produktiviteten for fastlandsøkonomien samlet taler for at prispresset på norske varer og tjenester vil fortsette framover. Det vil derfor ta lang tid før den underliggende inflasjonen er tilbake i nærheten av inflasjonsmålet til Norges Bank på nær 2%. I mars var den underliggende prisveksten 4,5% og Norge er nå landet som har den høyeste underliggende prisveksten blant de store 10 utviklende økonomiene. Med en sårbar valuta og en lønnsdannelse som ikke bare er knyttet til prisveksten men også til lønnsomheten i industrien, og hvor begge elementer påvirkes av en svak kronekurs, kan det være mer krevende å få prisveksten ned i Norge enn i mange andre land. Trolig må vi vente helt til slutten av 2025 før den underliggende prisveksten kommer under 3% å/å.

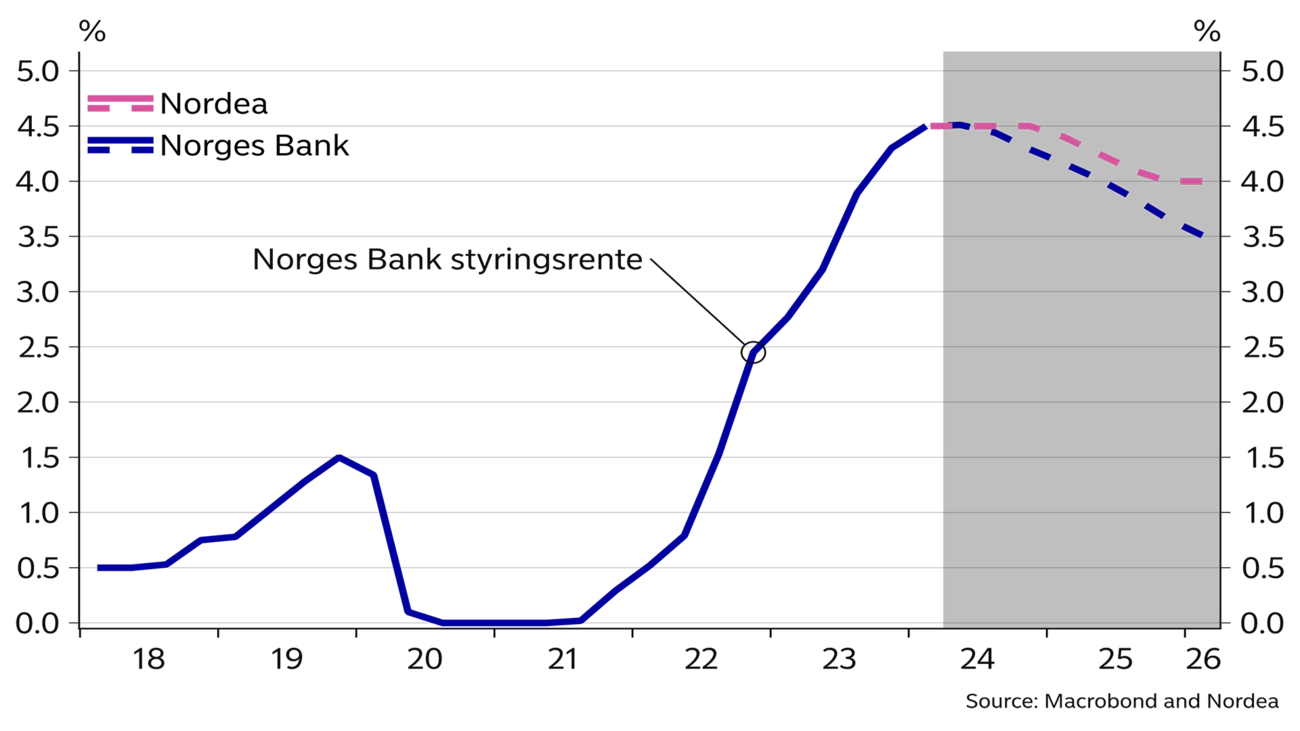

Norges Bank økte styringsrenten til 4,5% i desember og signaliserte i mars at styringsrenten mest sannsynlig kommer til å bli senket i september. Norges Banks siste renteprognose viser om lag ett rentekutt hvert halvår og en styringsrente ned mot 3,5% ved utgangen av 2025.

Vi tror Norges Bank vil drøye med rentekuttene enda lenger og ser ikke for oss et første kutt før i 2025. I vår prognose lander styringsrenten på 4% ved utgangen av 2025. Med veksten i norsk økonomi på vei opp, fortsatt lav ledighet og høyt kostnadspress er det grunn til å spørre om norsk økonomi trenger særlig mange rentekutt, særlig i lys av at inflasjonen trolig vil holde seg godt over 2% i flere år framover. I tillegg er kronekursen sårbar for geopolitiske forhold og ikke minst for renteutviklingen ute. Senere rentekutt i USA enn tidligere antatt vil også redusere rommet for Norges Bank å senke renta.

Vi tror Norges Bank vil drøye med rente-kuttene og ser ikke for oss et første kutt før i 2025.

Faren for en ny, kraftig kronesvekkelse er fortsatt tilstede. Vi kan derfor ikke helt utelukke enda en renteheving, selv om det ikke er vår hovedprognose. Får vi igjen en USDNOK godt over 11 og en EURNOK over 12, kan det i hvert fall begynne å bli spekulasjoner om en ny renteheving. En svakere krone demper ikke bare nedgangen i inflasjonen, det øker også lønnsomheten i industrien som er viktig for lønnsforhandlingene i frontfaget. En svakere krone har dermed både en direkte effekt på prisveksten gjennom importprisene og en indirekte påvirkning gjennom lønnsdannelsen. Skulle kronen fortsette å svekke seg blir det derfor enda mer krevende å få prisveksten ned mot 2% og Norges Bank vil trolig måtte reagere, i første omgang med å utsette rentekuttene ytterligere.

KPI og årslønn, % å/å

Styringsrente, Nordeas og Norges Banks prognose, %

Boligprisene har holdt seg overraskende bra oppe de siste par årene gitt renteøkningene fra Norges Bank. Justert for sesongvariasjoner har boligprisene knapt falt fra toppen sommeren 2022. Ujustert har boligprisene steget 5,9% i de tre første månedene i år. Norges Banks signaler om at rentetoppen har blitt nådd har trolig ført til mindre usikkerhet om renteutviklingen og fyrt opp psykologien i boligmarkedet. Vi venter at prisveksten fortsetter. Høyere lønnsvekst gir større låneevne og taler for høyere prisvekst. Samtidig bygges det lite nytt og stadig flere ønsker å bo i eller rundt de store byene. Vi ser for oss en prisvekst i boligmarkedet rundt den nominelle lønnsveksten i år og trolig sterkere prisvekst enn lønnsvekst neste år når styringsrenten mest trolig blir satt litt ned. Byggebransjen vil fortsette å slite i år, men pessimismen vil dempes og aktiviteten vil ta seg opp i takt med økende bruktboligpriser og håp om lavere renter.

Kronekursen fikk bedre fotfeste på starten av året etter at Norges Bank gikk mot strømmen og hevet renta i desember mens andre lands sentralbanker stod i ro og begynte å snakke om rentekutt. Ved starten av året trodde aktørene i rentemarkedet at Fed kom til å senke styringsrenten 6 ganger i år med start i mars. Etter tre måneder med inflasjonstall som har vært høyere enn ventet prises det nå knapt to rentekutt i USA i år. Risikoen er at det ikke blir rentekutt i det hele tatt i år i USA. Kronekursen har blitt straffet og svekket seg særlig mot USD men også mot EUR, til tross for at oljeprisen og aksjemarkedene har steget så langt i år. Det illustrerer at for at NOK skal styrke seg, må vi få hjelp utenfra i form av lavere inflasjon og lavere renter ute.

Utviklingen i kronekursen framover er som vanlig usikker. I det korte bildet er vi redde for at kronekursen kan svekkes mer, særlig på grunn av risiko for mer urolige finansmarkeder som følge av svakere likviditet i banksystemet i USA og utsatte rentekutt fra Fed. At ECB begynner å senke styringsrenten gradvis i juni er bra for krona, alt annet likt. Men for at kronekursen kan stabilisere seg på et sterkere nivå over tid må trolig også styringsrenten i USA bli satt ned.

Vi gir fortsatt ikke opp håpet om en noe sterkere krone etter hvert.

Den største risikoen for krona er at prisveksten ute skyter fart igjen slik at de ventede rentekuttene fra Fed og ECB må avlyses. I det korte bildet er økte geopolitiske spenninger, særlig situasjonen i Midtøsten, en stor risikofaktor. Skulle konflikten i Midtøsten spre seg, kan vi fort få et nytt energiprissjokk. I en lavinflasjonsverden ville høyere energipriser trolig vært bra for kronekursen. Men når inflasjonen i utgangspunktet er for høy kan situasjonen være en annen. Verdens sentralbanker kan komme til å møte høyere energipriser og økt prisvekst med fortsatt høye renter. De siste par årene viser at kronekursen ikke nødvendigvis kommer styrket ut av en kraftig energiprisoppgang.

Drømmescenarioet for kronekursen er fortsatt at lavere inflasjon gir lavere renter ute mens den økonomiske aktiviteten internasjonalt tar seg opp og energiprisene er høye, men et slik scenario har trolig blitt mindre sannsynlig den siste tiden. Vi tror imidlertid fortsatt at prisveksten i utlandet vil dempes, selv om det vil ta tid, og at sentralbankene ute vil ha rom for å senke rentene gradvis. Det er hovedgrunnen til at vi fortsatt ikke gir opp håpet om en noe sterkere krone etter hvert.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer