Mange ønsker høy avkastning, men få liker risiko. Ifølge investerings- og sparerådgiver Benjamin Aune, ligger nøkkelen til god sparing å forstå balansen mellom de to:

– Sparehorisonten er ofte den avgjørende faktoren når du velger spareform. Det er viktig å forstå hvordan svingninger og tålmodighet henger sammen. For når vi snakker om langsiktig sparing, er risiko gjerne din venn.

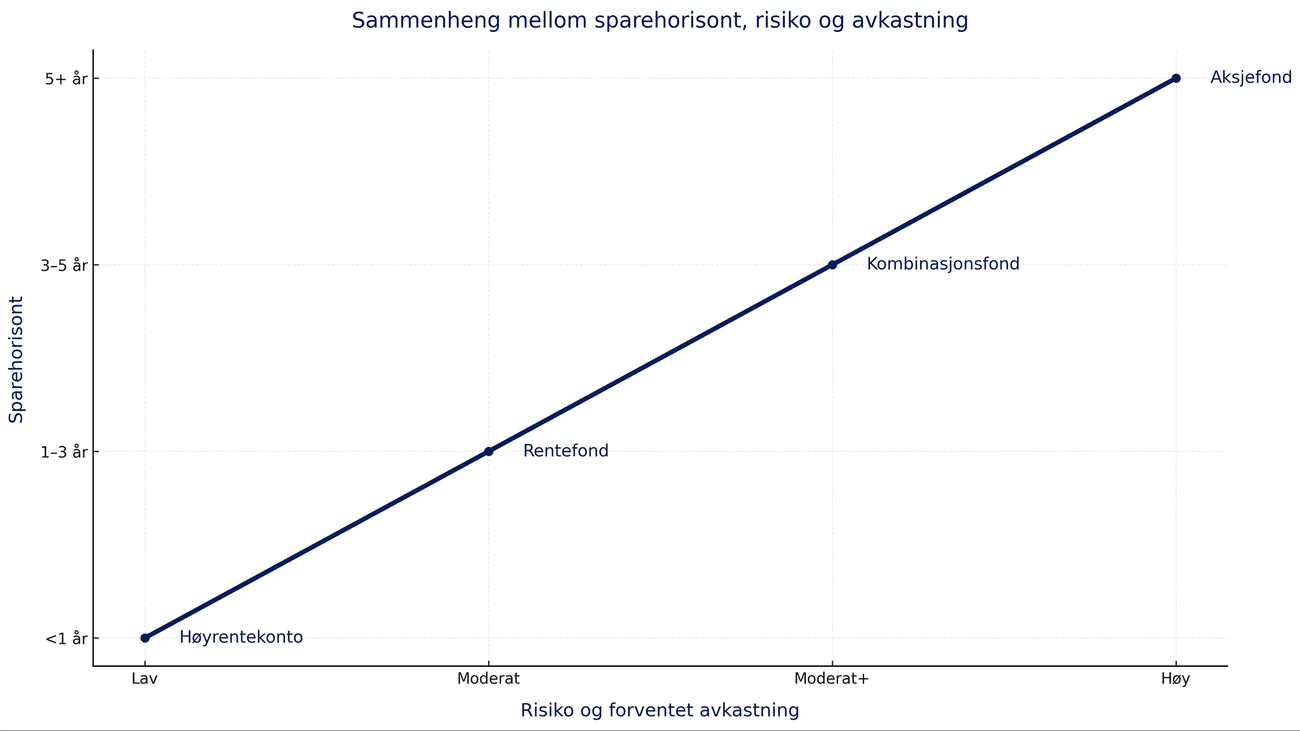

Risiko er din venn

For mange er ordet selve ordet risiko, negativt ladet. Man forbinder det gjerne med tap, usikkerhet og uforutsigbarhet. Men når vi snakker om sparing, betyr risiko først og fremst hvor mye verdien kan svinge opp og ned underveis i spareperioden. Jo høyere risiko, desto større svingninger. Men over tid innebærer det også større muligheter for avkastning.

– I tradisjonell sparing, som bankkonto, rentefond og aksjefond, ser vi et tydelig mønster mellom tid og risiko. Over tid har aksjefond historisk gitt høyest avkastning, men også hatt de største svingningene. Renteprodukter, som innskuddsrenter eller rentefond, har gitt lavere avkastning. Til gjengjeld er disse mer stabile.

Avkastning eller trygghet?

Det er altså de spareproduktene som krever at du har god tid og is i magen, som historisk sett har gitt de beste utsiktene til avkastning. Så hva om du trenger en avkastning på 14 prosent de neste ti månedene for å kunne dra på ferien du ønsker deg neste sommer?

– Vel, du kan jo sette de inn i et aksjefond med høy risiko og gode utsikter for høy avkastning, men her spiller risikoen inn. I verste fall risikerer du at pengene dine har tapt seg eller ikke har gitt avkastning i det hele tatt innen du skal betale ferien.

Aune råder deg derfor til å spare i produkter med lavere risiko og avkastning, om du har et kortsiktig sparemål:

– Ser vi på eksempelet med ferie, er det nok ikke så lurt å satse alt for å kunne reise på den eksotiske ferien du drømmer om allerede til sommeren. Skal du derimot spare lenge, som til pensjon eller fremtidig bolig, tåler du mer risiko. Dette skyldes at det kan være store svingninger i løpet av et år, men historisk sett har markedet alltid steget over tid. Hvis du derimot vet at pengene skal brukes om kort tid, er det tryggere å la dem stå i banken eller på fastrente, sier Aune.