- Navn:

- Kjetil Olsen

- Tittel:

- Chief Economist, Norway

Den här sidan finns tyvärr inte på svenska.

Stanna kvar på sidan | Gå till en relaterad sida på svenskaI hvor stor grad påvirker presset i norsk økonomi lønnsveksten og dermed prisveksten framover? Det er et av kjernespørsmålene Norges Bank må ta stilling til når de setter renten. I Norge har det historisk vært en klar sammenheng mellom lønnsveksten som oppnås utover den forventede pris-stigningen, og situasjonen i arbeidsmarkedet. Med mindre mangelen på arbeidskraft avtar kraftig fram mot årets lønnsoppgjør er det dermed en risiko for at lønnsveksten, og dermed rentetoppen, blir høyere enn det Norges Bank nå ser for seg.

Den høye prisveksten vi nå har i Norge er i stor grad drevet av forhold utenfor landets grenser. Det kan ikke Norges Bank gjøre noe med. Men betyr det at prisveksten her hjemme kommer ned igjen av seg selv når prisimpulsene utenfra avtar? Eller er det slik at høy prisvekst og lav arbeidsledighet påvirker lønnsveksten og dermed prisveksten lenger fram?

Den såkalte frontfagsmodellen legger rammen for lønnsdannelsen i Norge. I denne modellen knyttes lønnsveksten i Norge til industriens konkurranseevne og innebærer at industrien som konkurrerer med utenlandske bedrifter, forhandler om lønn først. Lønnsveksten som oppnås i dette oppgjøret legger så rammen for oppgjørene i andre bransjer og sektorer. Det betyr at det er lønnsomheten i industrien som i utgangspunktet er førende for hvilken lønnsvekst vi får i Norge.

Det betyr ikke at situasjonen og utsiktene for norsk økonomi i stort ikke betyr noe for lønnsveksten. Med stor mangel på arbeidskraft vil forhandlingsmakten til arbeidstakerne være større enn ellers. Samtidig vil lokale oppgjør på den enkelte arbeidsplass kunne gi både høyere og lavere lønnvekst for norsk økonomi samlet enn det rammen som fremforhandles i frontfaget tilsier. I tillegg vil høy forventet prisvekst kunne bidra til å trekke opp lønnskravene også i frontfaget for å hindre fall i kjøpekraften.

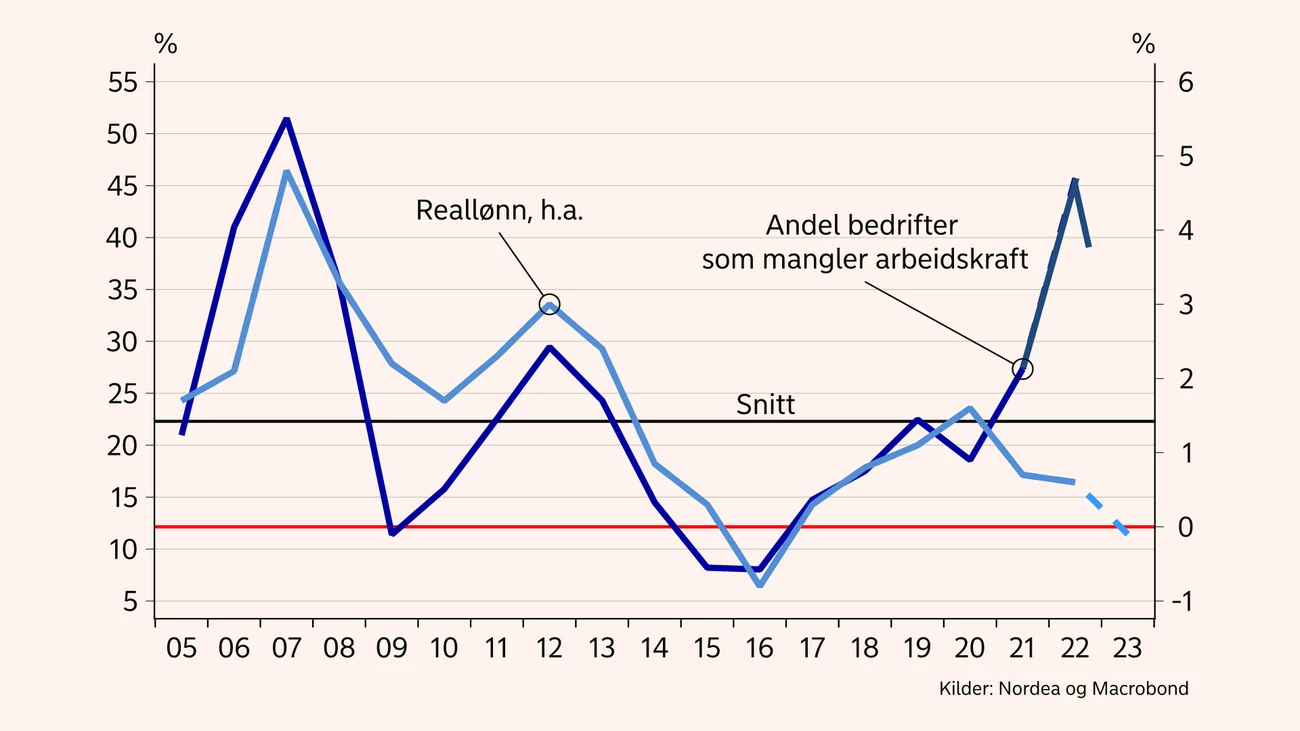

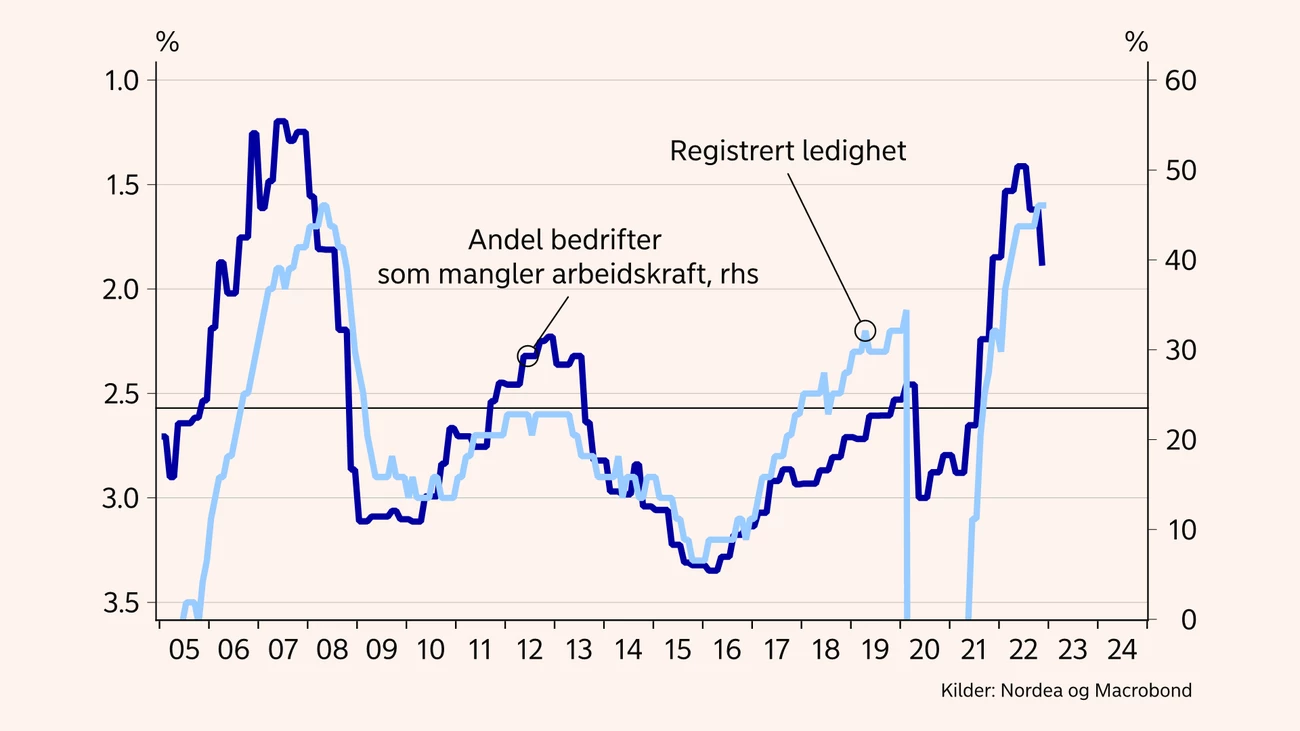

I figur A har sett på sammenhengen mellom situasjonen i arbeidsmarkedet og reallønnsveksten, hvor sistnevnte er den faktisk oppnådde årslønnsveksten fratrukket den prisveksten som var forventet det samme året av det tekniske beregningsutvalget (TBU). Som mål på situasjonen i arbeidsmarkedet, har vi benyttet indikatoren for mangelen på arbeidskraft fra Norges Banks regionale nettverk. Dette målet kan være mer robust enn å bruke ledighetsnivået og er ikke avhengig av et spesifisert nivå på «likevektsledigheten» eller normal ledighet, se figur B for en sammenlikning.

Med unntak av de to siste årene, som begge var preget av pandemiusikkerhet, store forskjeller mellom ulike næringer og en uavklart konjunktursituasjon, har det vært en klar sammenheng mellom presset i arbeidsmarkedet og reallønnsveksten slik vi har beregnet den. Historien viser også at det skal svært mye til for at den nominelle lønnsveksten blir lavere enn den prisveksten som forventes av TBU. Det har bare skjedd en gang siden 2005, i 2016. Da var arbeidsledigheten dobbelt som høy som den er nå og mangelen på arbeidskraft slik den rapporteres i det regionale nettverket, var på et rekordlavt nivå.

Det er risiko for at lønnsveksten blir høyere enn Norges Bank ser for seg.

Norges Bank anslår at lønnsveksten i år blir marginalt lavere enn den forventede prisveksten, se den stiplede linjen i figur A. Historien viser imidlertid at det kan bli krevende å oppnå såpass «lav» lønnsvekst. Med mindre norsk økonomi går på en skikkelig smell og mangelen på arbeidskraft avtar svært kraftig fram mot våren når lønnsoppgjørene finner sted, er det basert på historiske erfaringer en risiko for at lønnsveksten, og dermed rentetoppen, ender opp høyere enn det Norges Bank nå anslår.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer