- Navn:

- Kjetil Olsen

- Tittel:

- Sjeføkonom

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleVeksten i norsk økonomi har tatt seg kraftig opp og utsiktene er gode, til tross for uro i verden rundt oss. Økt kjøpekraft hos husholdningene er den viktigste grunnen til å det nå går bedre i norsk økonomi. Veksten i årene framover vil holde seg på eller noe over trendveksten og bidra til at arbeidsledigheten vil holde seg på et lavt nivå. Sammen med god lønnsomhet i den konkurranseutsatte industrien vil det gi fortsatt høy lønnsvekst. Det bidrar til å holde prisveksten over inflasjonsmålet til Norges Bank på 2%. Rommet for videre rentekutt er derfor lite.

Veksten i norsk økonomi har tatt seg kraftig opp etter et par moderate år. Vekstoppgangen startet allerede i andre halvår i fjor men har tiltatt så langt i år. Ser vi bort fra kraftproduksjon og tradisjonelt fiske, som varierer mye og er styrt av vær og fiskekvoter, har veksten både i første og andre kvartal vært nær 4 prosent i årlig rate. Selv om vi lenge har varslet at veksten ville ta seg opp, er oppgangen kraftigere enn vi hadde sett for oss.

Flere forhold bidrar til at norsk økonomi nå går bedre. Økt kjøpekraft blant husholdningene og dermed økt privat konsum, er den viktigste grunnen. Fjorårets lønnsoppgjør ga en historisk høy vekst i reallønningene. Årets lønnsoppgjør bidrar til at kjøpekraften øker solid også i 2025. Vi har allerede fått ett rentekutt og det kommer trolig ett til før året er omme. Det vil forsterke den oppgangen i konsumet vi nå ser. Med ett fortsatt stramt arbeidsmarked og høy lønnsomhet i den konkurranseutsatte industrien som setter malen for lønnsveksten i Norge, er det gode utsikter til fortsatt sterk reallønnsvekst i årene som kommer.

Samtidig har fallet i boligbyggingen stoppet og vi ser tegn til at den er i ferd med å øke noe. Også det bidrar til at veksten i norsk økonomi nå tar seg opp. Rentekuttene vil bidra positivt for sektoren framover selv om det fortsatt er et spørsmål om hvor sterk rekylen blir. Sterk vekst i oljeinvesteringene har dempet utslagene av det kraftige fallet i boliginvesteringene for økonomien samlet i årene bak oss. Investeringsaktiviteten innen petroleumsnæringen har holdt seg på et rekordhøyt nivå hittil år men er ventet å avta noe i årene som kommer. Framover kan derfor rollene bli snudd.

Fastlandseksporten går fortsatt gjennomgående godt til tross for uro rundt tollsatser globalt.

Investeringene i industrien har tatt seg opp siden i fjor sommer. Svært god lønnsomhet over mange år som følge av den svake krona kan gjøre at flere ønsker å øke kapasiteten. Store utbyggingsprosjekter innen kraft og vei gir i tillegg sterke etterspørselsimpulser til anleggsbransjen.

På toppen har vi en svært stimulerende finanspolitikk som har bidratt til å holde aktiviteten i norsk økonomi oppe i årene bak oss, og som høyst trolig vil bidra sterkt til veksten også framover. Det har vært en klar tendens de siste årene til at pengebruken øker fra det foreslåtte budsjettet gjennom politiske tautrekkinger og tilleggsbevilgninger. Mens budsjettforslaget for inneværende år antydet en budsjettimpuls på 0,5 prosent av fastlands-BNP, anslås budsjettimpulsen nå til 1,3 prosent om vi holder ekstrabevilgningene til Ukraina utenom. Rommet for å øke pengebruken innenfor handlingsregelen er stort også framover. Vi har derfor god grunn til å tro at budsjettpolitikken vil stimulere norsk økonomi betydelig også de kommende årene, uavhengig av hvem som vinner valget nå i høst.

I sum er utsiktene for veksten i norsk økonomi gode, selv uten mange rentekutt. Veksten vil trolig holde seg på eller noe over trendveksten og bidra til at den registrerte arbeidsledigheten holder seg på et lavt nivå.

| 2024 | 2025E | 2026E | 2027E | |

|---|---|---|---|---|

| Fastlands-BNP % y/y | 0,6 | 2,0 | 1,8 | 1,7 |

| Husholdningenes konsum | 1,4 | 3,0 | 2,3 | 2,0 |

| Underliggende inflasjon (KPI-JAE), % y/y | 3,7 | 3,0 | 2,7 | 2,5 |

| Årslønn | 5,6 | 4,9 | 4,4 | 4,0 |

| Registrert arbeidsledighetsrate, %, (gjennomsnitt) | 2,0 | 2,1 | 2,1 | 2,1 |

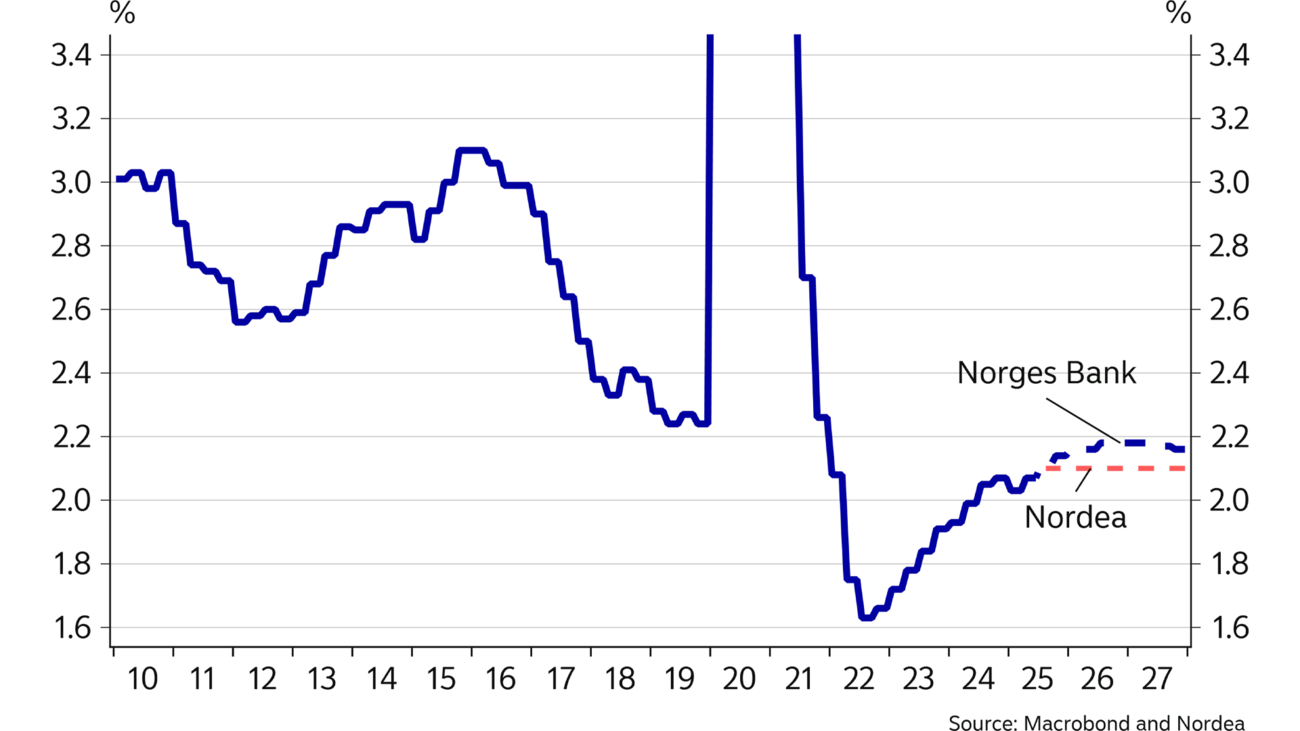

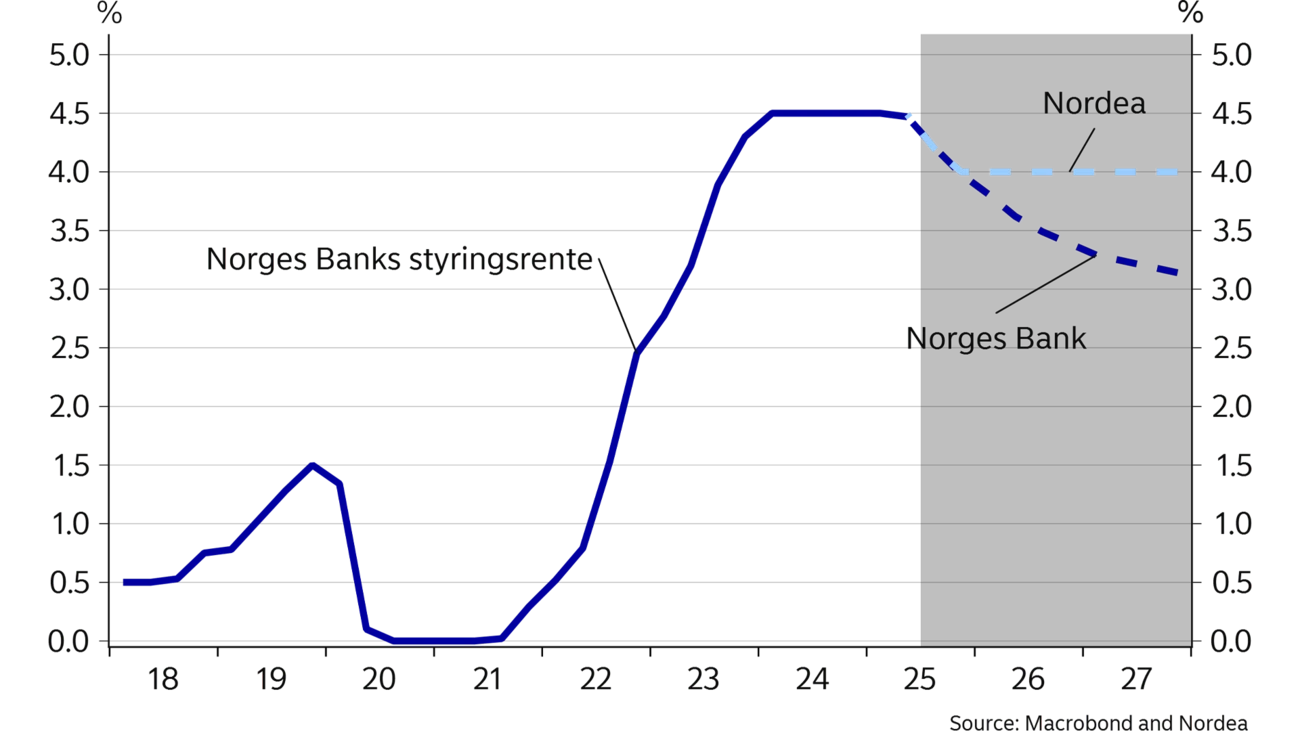

| Styringsrenten (slutten av året) | 4,50 | 4,00 | 4,00 | 4,00 |

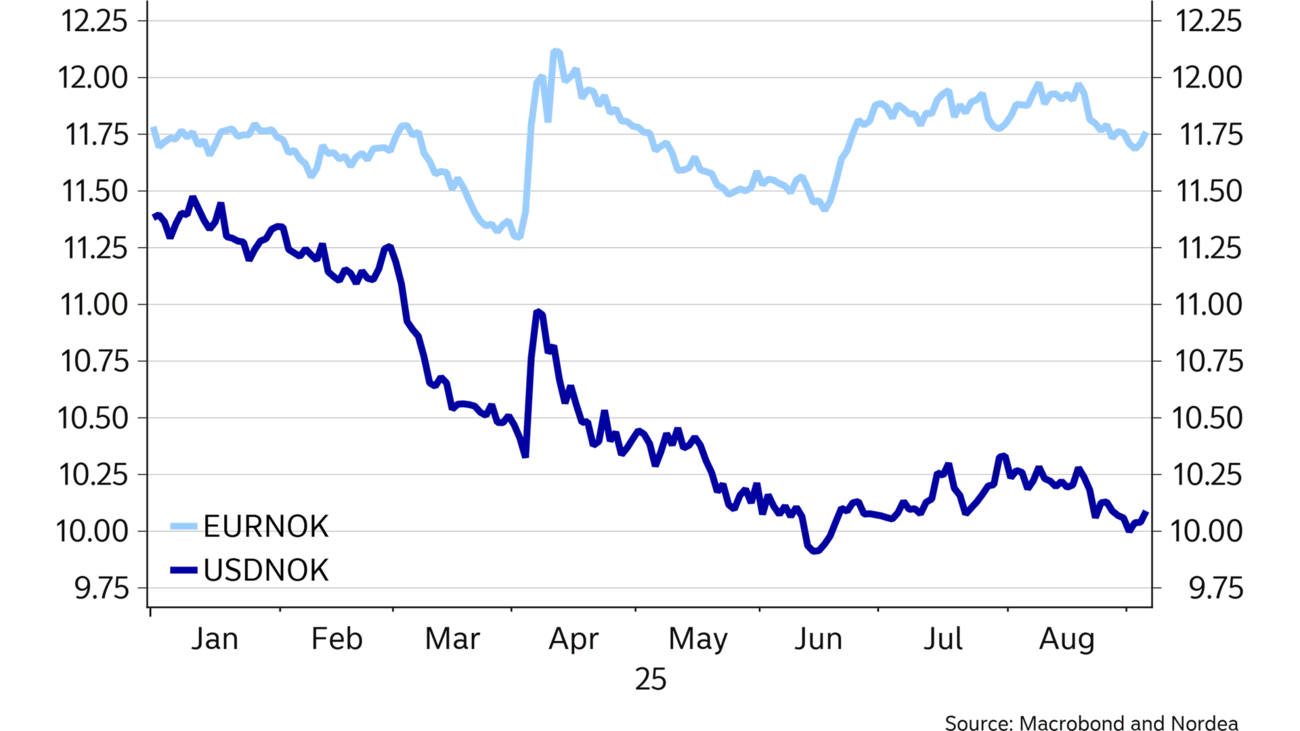

| EUR/NOK (slutten av året) | 11,78 | 11,75 | 11,50 | 11,50 |

Boligmarkedet startet året sterkt men fram mot sommeren ble utviklingen mer moderat. Likevel har boligprisene i Norge økt med 5,5 prosent det siste året, om lag på linje med inntektsveksten. Lettelsene i egenkapitalkravet har gjort at flere har fått mulighet til å låne mer. Det bidro trolig til den sterke oppgangen vi så i boligprisene i starten av året. Mange utleieboliger har samtidig blitt lagt ut for salg, særlig i de store byene. Dette midlertidig økte tilbudet av boliger kan ha bidratt til å dempe boligprisutviklingen.

Ved utgangen av året vil styringsrenta trolig være ½ prosentpoeng lavere enn ved inngangen til året. Historisk har lavere renter hatt en kraftig positiv effekt på boligprisene. Empiriske erfaringer tilsier at ett prosent-poeng lavere rente isolert sett gir en økning i boligprisene på 10-12 prosent. Legger vi virkningene av et halvt prosentpoeng lavere rente sammen med den forventede inntektsveksten, kan vi komme til å se en økning i boligprisene på rundt 20 prosent over de tre årene 2025-27. Skulle Norges Banks egne prognoser for renta med totalt 5 rentekutt bli realisert, kan boligprisveksten bli mer enn 30 prosent over den samme perioden. Det vil i så fall gi oss den sterkeste boligprisveksten siden årene før finanskrisen.

Boliginvesteringene har falt markant i løpet av de siste par, tre årene. Det har åpenbart bidratt til den moderate veksten vi inntil nylig har hatt i norsk økonomi. I første halvår steg boliginvesteringene veldig moderat fra et svært lavt nivå. Salget av nye boliger, som ofte er en ledende indikator for byggeaktivitet, fikk en sterk start på året men var noe svakere i andre kvartal. Samme utvikling har vi sett i antallet igangsettingstillatelser.

Det er grunn til å tro at bolighøsten blir sterkere enn vi har sett i det siste. Med økte bruktboligpriser vil både salget av nye boliger og igangsettingen av nye boliger kunne ta seg opp. Det vil i så fall gi et videre løft i boliginvesteringene og bidra til oppgangen i norsk økonomi.

Vi kan komme til å se en økning i boligprisene på rundt 20 prosent over de tre årene 2025-27.

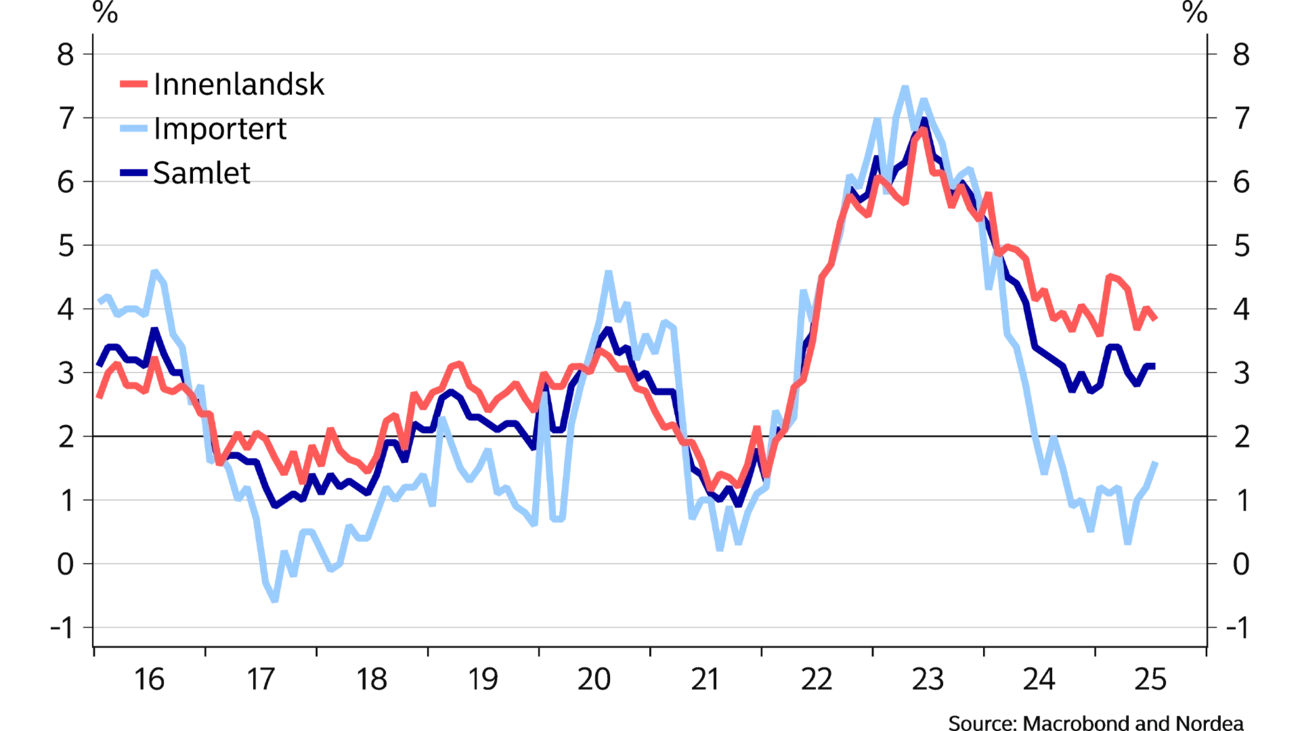

Inflasjonen har kommet mye ned fra toppen i 2023 men fallet ser nå ut til å ha stoppet opp. Den underliggende prisveksten, det vil når vi korrigerer for energipriser og avgifter, har holdt seg nokså stabil rundt 3 prosent i det siste. Vi har lenge pekt på at den lette delen av inflasjonsnedgangen er bak oss. Mens økte importpriser dro inflasjonen opp etter pandemien, er det den innenlandske prisveksten som nå er høy og holder inflasjonen oppe.

Høy lønnsvekst over flere år har gitt økte kostnader som over tid veltes over i prisene til forbruker. Det er den viktigste grunnen til at inflasjonen fortsatt er for høy. De to siste årene har lønningene økte med rundt 5,5 prosent årlig i gjennomsnitt. Det er derfor ikke overraskende at den innenlandske prisveksten er høy. Årets lønnsoppgjør peker mot en noe lavere lønnsvekst i år. Rammen i frontfaget landet på 4,4 prosent og har vært en mal for de øvrige oppgjørene. Vi har imidlertid sett at den faktiske lønnsveksten de siste årene har endt opp høyere enn den avtalte rammen. Tall for gjennomsnittlig månedslønn for første halvår i år viser en vekst på 5,8% sammenlignet med første halvår i fjor. Disse tallene har over tid vært en god indikasjon på den faktiske årslønnsveksten slik den beregnes i nasjonalregnskapet. Det er derfor ikke sikkert lønnsveksten ender opp særlig mye under 5% når 2025 skal gjøres opp. Økte lønninger gir i tillegg økt kjøpekraft hos husholdningene og dermed økt etterspørsel som vil gjøre det lettere å velte kostnadsveksten over i prisene. Mange bedrifter, særlig innen varehandelen som inntil nylig har hatt det tøft, vil trolig prøve å øke sine marginer i takt med økt etterspørsel.

Lønnsutviklingen framover vil avhenge av situasjonen i og utsiktene for arbeidsmarkedet, av inflasjonsforventningene men ikke minst også av lønnsomheten i den konkurranseutsatte industrien. Lønnsandelen i industrien er historisk lav og langt under gjennomsnittet de siste tiårene. Den norske modellen for lønnsdannelse, frontfagsmodellen, har som premiss at arbeidstakerne over tid skal ha sin rettmessige del av overskuddet.

Den lave lønnsandelen gjør at det kan bli krevende å få den avtalte lønnsveksten mye ned, se egen temaartikkel. Hjemlige forhold vil derfor bidra til å holde prisveksten oppe de neste årene. Det er samtidig lite som tyder på at internasjonale forhold vil bidra til et videre vesentlig fall i den importerte prisveksten. Vi ser derfor for oss at inflasjonen vil holde seg godt over 2% de neste årene.

Gjennom sommermånedene har lavere oljepris bidratt til en svekkelse av kronen. Vi venter imidlertid færre rentekutt i Norge enn det markedet priser inn. Etter hvert vil det kunne trekke kronen noe sterkere. Økt oljepengebruk over statsbudsjettet trekker i samme retning. Det ligger også an til at skatteinntektene fra olje- og gasselskapene vil avta fra og med neste år. Det betyr at Norges Bank, på vegne av staten, må overføre mer penger fra Statens pensjonsfond utland til statens konto i Norges Bank. Det innebærer større kronekjøp fra Norges Bank. Disse faktorene kan gi en noe sterkere krone, men trolig bare ned mot 11,50 mot euroen.

Mot den amerikanske dollaren kan krona styrke seg mer, ikke på grunn av en sterkere krone men på grunn av en svakere dollar. Så langt i år har dollaren svekket seg med rundt ti prosent på bred front og det er en klar risiko for at svekkelsen de neste årene kan bli langt større, se nærmere omtale av utsiktene for USD i Global Overview.

Inflasjonen har kommet mye ned fra toppen men har det siste året stabilisert seg på et nivå godt over inflasjonsmålet på 2% . Den registrerte arbeidsledigheten har holdt seg lav, nær det nivået Norges Bank anslår er et normalt nivå. Samtidig har altså veksten i norsk økonomi tiltatt kraftig og den har i første halvår vært godt over trendveksten, det vil si det nivået på ves-ten som skal til for holde ledigheten stabil over tid. Det er derfor langt fra opplagt at styringsrenta i en slik situasjon skal ned. Norges Bank kuttet likevel styringsrenta for første gang i juni fra 4,5 prosent til 4,25 pro-sent og har lenge varslet en videre gradvis nedgang i renta. Premisset for denne prognosen er at pengepolitikken virker innstrammende på den økonomiske utviklingen og at dagens ren-tenivå bremser den økonomiske veksten såpass at ledigheten etter hvert vil stige og lønns- og prisveksten gradvis kommer ned. For å ikke bremse økonomien for mye ser de derfor for seg å sette renta gradvis ned mot det de anser som et mer normalt nivå, det vil si til et rentenivå som verken bremser eller stimulerer økonomien.

Rommet for rentekutt er mindre enn det mange ser for seg.

Hva som er et normalt eller nøytralt rentenivå er imid-lertid høyst usikkert. Norges Bank har oppjustert sine egne anslag på denne størrelsen flere ganger de siste par årene. Sluttpunktet for de ulike rentebanene fra Norges Bank har derfor gradvis blitt justert opp. Det er imidlertid fortsatt et spørsmål om dagens rentenivå virker som en brems på norsk økonomi og dermed er det også et spørsmål om renta skal særlig mye ned. Ser vi ut av vinduet, er det langt fra gitt at dagens rentenivå er høyt målt på denne måten. Veksten i norsk økonomi har tatt seg opp særlig drevet av økt kjøpekraft og forbruk hos husholdningene, en gruppe som er blant de mest rentesensitive delene av norsk økonomi. Gjeldsveksten er på vei opp og boligprisene stiger. Når i tillegg finanspolitikken nokså strukturelt stimulerer økonomien, er det langt fra opplagt at dagens rentenivå er veldig mye høyere enn et nøytralt nivå. Samtidig vil altså inflasjonen etter alle solemerker holde seg godt over inflasjonsmålet på 2% lenge. Rommet for rentekutt er derfor mindre enn det mange ser for seg. Vi tror Norges Bank kun gjennomfører ett av sine varslede rentekutt i år og at den videre rentenedgangen stopper etter det.

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Sector insights

Kunstig intelligens transformerer den nordiske energisektoren og driver effektivitet fra produksjon til forbruk. Vi utforsker AI’s innvirkning og Lyses tilnærming til ansvarlig implementering for smartere og renere energisystemer.

Les mer

Podcast

Både Norges Bank og Fed kuttet renta i forrige uke. Norges Bank var i tvil men kuttet likevel, og innrømmet langt på vei at behovet ikke var særlig stort. Vi er styrket i troen på at vi har det siste rentekuttet bak oss og mener at utfallsrommet framover er nokså balansert og ganske lite.

Les mer