- Namn:

- Susanne Spector

- Titel:

- Nordea Chefsanalytiker

Arbetsmarknaden är den stramaste på ett decennium och efterfrågan på arbetskraft är rekordhög. I kombination med mycket hög inflation talar det för att även lönerna växlar upp. Vi reviderar upp löneprognosen och Riksbanken möter nya utmaningar.

Efterfrågan på arbetskraft är på mycket höga nivåer och i april slogs återigen nya rekord. Arbetskraftsbristen är lika hög som 2018. Många arbetstagare byter jobb – ofta för en högre lön. Den öppna arbetslösheten är den lägsta sedan 2008 och den totala arbetslösheten enligt Arbetsförmedlingen är snart lägre än under högkonjunkturtoppen 2018–2019. Antalet arbetslösa per ledigt jobb är på de lägsta nivåerna på minst 30 år.

Om man tittar tillbaka på 2010-talet så påverkade läget på arbetsmarknaden inte lönerna. Löneökningstakten låg på ungefär 2,5 procent per år även mot slutet av konjunkturcykeln när bristtalen var som högst. Nu är läget på arbetsmarknaden redan stramare än då. Riksbankens företagsundersökning visar att löneglidningen på ett års sikt förväntas bli den klart högsta sedan enkäten startade 2009. Det finns även signaler om att flera lokala lönerundor har nått avtal som är högre än det nuvarande industrimärket på 2,4 procent.

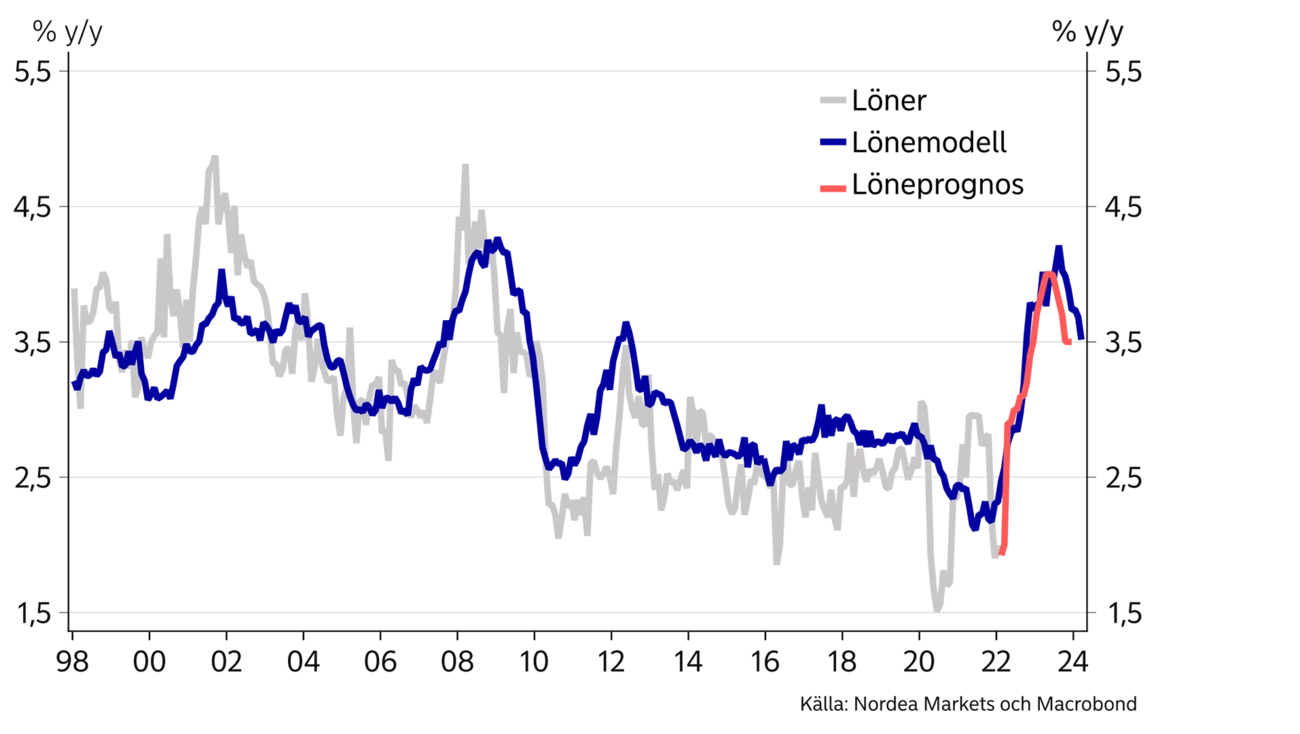

Historiskt sett har Prosperas löneförväntningar varit den bästa indikatorn för lönetillväxten i ekonomin. Dessa har ökat till 2,8 procent från ungefär 2,3 procent åren innan pandemin. Under antagandet att löneförväntningarna fortsätter upp och toppar strax över 3 procent samt att efterfrågan på arbetskraft faller tillbaka till normala nivåer visar Nordeas lönemodell en lönetillväxt på ungefär 4 procent senare i år.

För tillfället är det dock svårt att tolka lönestatistiken på grund av att avtalen till och med april 2022 sträckte sig över 17 månader. Vi väntar oss att lönerna växlar upp påtagligt från april och framåt. Lönerna väntas öka med 2,8 procent 2022 och med 3,8 procent 2023. Lönerna kommer således att bryta sig ur sitt decennielånga genomsnitt på 2,5 procent redan i år.

Riskerna för prognosen är balanserade. Å ena sidan innebär en högre inflation under längre tid ett ökat lönetryck. Om efterfrågan på arbetskraft dessutom fortsätter att överraska på uppsidan lär det också innebära högre löneökningar. Även andra indikatorer talar för högre löner – mest framträdande är företagens inflationsförväntningar som är på de högsta nivåerna sedan 1990.

Å andra sidan finns även risker på nedsidan. Normen kring Industriavtalet är stark. Det avtalade märket är 2,4 procent från april i år. Dessutom talar mycket för att både global och svensk efterfrågan svalnar senare under 2022. Industrins parter som förhandlar om märket följer även de tyska förhandlingarna, och de tyska framtidsutsikterna är särskilt osäkra. Därtill kan arbetstagarna bli mer försiktiga i förhandlingar när osäkerheten ökar.

Löneutvecklingen kommer bryta sig ur sitt decennielånga snitt på 2,5 procent redan i år.

Än så länge är löneförväntningarna hos arbetsmarknadens parter väl förankrade. Fackföreningarna betonar att de inte vill starta en pris- och

lönespiral. Industriavtalet har varit gynnsamt för båda parter och det finns ingen vilja att förstöra en modell som har fungerat väl. Samtidigt finns det en gräns för hur stora reallönesänkningar fackens medlemmar kan acceptera. Enligt vår prognos kommer reallöneutvecklingen fortfarande vara negativ nästa vår, då avtalen ska signeras i den stora avtalsrundan 2023.

Om inflationen fortsätter att överraska på uppsidan kommer fackföreningarna att ha en mycket svår uppgift att övertyga sina medlemmar om ett nominellt märke på 2-3 procent. Spänningarna ökar också mellan arbetare och tjänstemän där de senare har betydligt bättre förutsättningar för att få del av en ökad löneglidning.

Riksbanken möter således en ny utmaning i att värna det nominella ankaret från uppsidan i nästa avtalsrunda. Vårt huvudscenario är ettåriga löneavtal på 3 procent men riskerna för en stökig avtalsrörelse och att lönerna drar iväg mer substantiellt är de största på decennier.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Under Press. Publikationsdatum 11 maj 2022. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer