- Namn:

- Gustav Helgesson

- Titel:

- Analytiker, Nordea

Hushållens skulder i förhållande till inkomsterna sjunker för första gången sedan mitten av 1990-talet. Det bidrar till motståndskraft på sikt men reser frågetecken om hushållens konsumtion och utvecklingen på bostadsmarknaden i närtid.

Stigande räntor, låg aktivitet på bostadsmarknaden och osäkra ekonomiska utsikter har lett till en dramatisk nedgång i hushållens kredittillväxt. Förra året ökade hushållens lån med i genomsnitt 1,5 mdkr per månad – en minskning med mer än 90 procent från rekordåret 2021 när skulderna ökade med i genomsnitt 25 mdkr per månad. Nedgången beror på svagare efterfrågan på nya lån medan mycket tyder på att amorteringarna är stabila.

Medan hushållens nettoupplåning i princip stagnerade 2023 ökade de nominella inkomsterna i ovanligt snabb takt. Inkomstökningen beror i första hand på en ökad sysselsättning och högre löneökningar. Det bör dock tilläggas att de reala disponibla inkomsterna minskade både under 2022 och 2023.

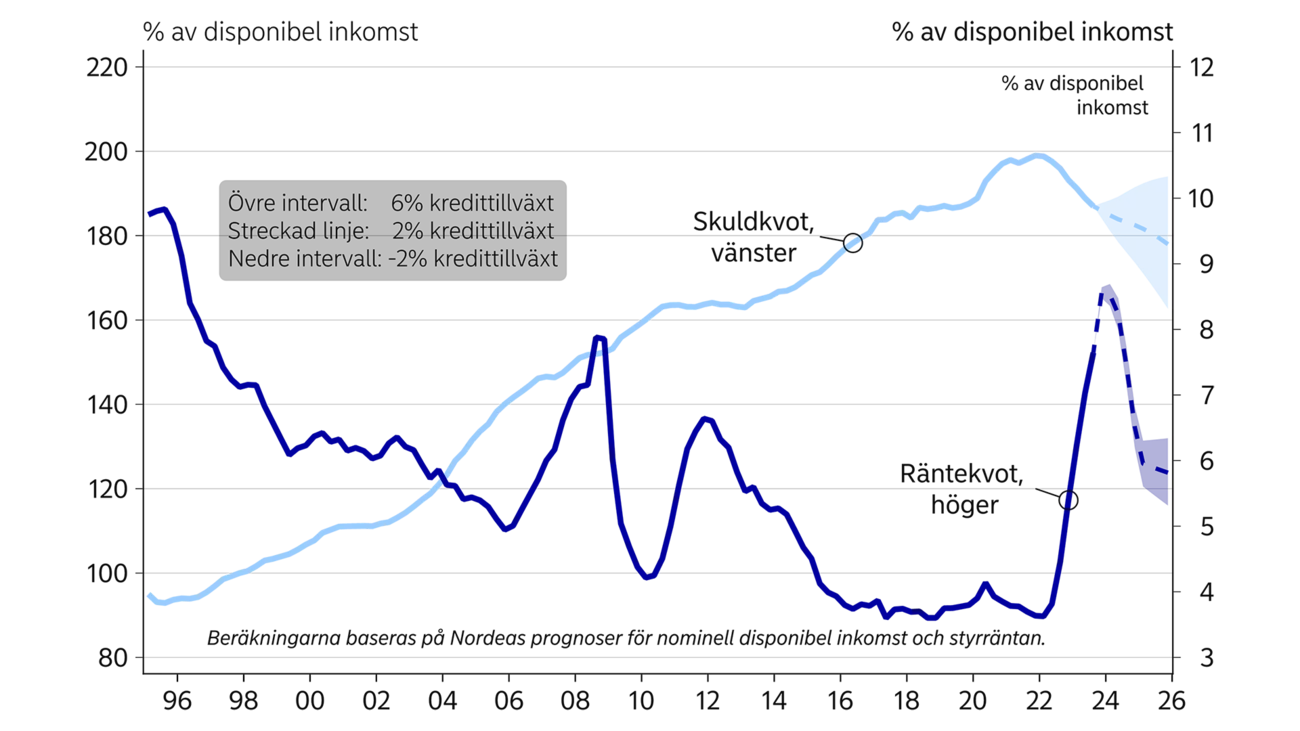

Långsammare kredittillväxt och snabbare nominella inkomstökningar har medfört att skuldkvoten – hushållens skulder i förhållande till de nominella disponibla inkomsterna – har sjunkit sex kvartal i rad till 187 procent från toppnoteringen på 199 procent första kvartalet 2022.

Riksbankens räntehöjningar tillsammans med den höga skuldsättningen har fått räntekvoten, som visar ränteutgifterna i relation till inkomsterna, att tangera den tidigare högstanivån under 2000-talet på 7,6 pro-cent. Räntekvoten väntas toppa på 8,5 procent i början av detta år men vänder ned när Riksbanken börjar sänka styrräntan i maj. Skuldsättningen påverkar hur stort genomslag ränteläget får på hushållens ekonomi; om det inte vore för den senaste tidens nedgång i skuldkvoten hade räntekvoten varit 0,4 procentenheter högre, allt annat lika.

Många hushåll är betydligt mer skuldsatta, och därför mer räntekänsliga, än vad som framgår av grafen då den även omfattar hushåll utan bolån. Dessutom har de hushåll som hade en belåningsgrad nära 85 procent av bostadens marknadsvärde före boprisnedgången ett mindre låneutrymme idag. En uträkning från Riksbanken visar att knappt hälften av nya bolånetagare slår i bolånetaket efter prisnedgången på bostadsmarknaden.

Under perioden 2010–2019 var styrräntan i genomsnitt 0,3 procent. Nordeas prognos är att styrräntan sänks från nuvarande 4,0 procent till 2,5 procent i slutet av 2024. Ett förhållandevis högt ränteläge, mer försiktiga hushåll och en dämpad bostadsmarknad talar för en fortsatt låg kredittillväxt de kommande åren. Vi räknar därför med att kredittillväxten uppgår till i genomsnitt 2 procent årligen 2024–2025, jämfört med en ökning om 6 procent per år i genomsnitt under decenniet före pandemin. I detta scenario växer de nominella disponibla inkomsterna snabbare än skulderna. Det innebär att skuldkvoten i sådana fall fortsätter att minska till 180 procent i slutet av 2025.

Skuldkvotens utveckling är svår att prognosticera och beror mycket på den ekonomiska utvecklingen. När aktiviteten på bostadsmarknaden återhämtar sig ökar sannolikt efterfrågan på lån igen. Det övre intervallet i grafen visar att skuldkvoten närmar sig den tidigare toppnivån vid en kredittillväxt på 6 procent per år. Omvänt skulle en fortsatt boprisnedgång och oväntat höga räntor kunna leda till att hushållens skulder istället börjar minska i faktiska tal. Det lägre intervallet i grafen visar att skuldkvoten faller till 165 procent när skulden antas minska med 2 procent per år. Givet Nordeas prognos att styrräntan sänks till 2,5 procent i slutet av 2024 och hålls oförändrad 2025, sjunker räntekvoten till 6 procent, vilket är något högre än genomsnittet 2000–2019 på 5,5 procent och betydligt högre än åren innan pandemin. Med andra ord väntas hushållens räntebörda lätta framöver men förblir högre än vad många har vant sig vid.

Hushållens räntebörda väntas lätta framöver men förblir högre än vad många har vant sig vid.

En för hög skuldsättning kan utgöra en risk för den finansiella stabiliteten. Ur det perspektivet kan en lägre skuldkvot stärka motståndskraften framöver. Skuldsaneringen sker dock inte utan kostnad. Svensk ekonomi har inte sett en liknande inbromsning i kredittillväxten på 25 år. På kort sikt innebär det minskad konsumtion och minskade investeringar, vilket riskerar att förlänga konjunkturnedgången. På längre sikt innebär en lägre skuldkvot att hushållen står bättre rustade inför framtida räntehöjningar.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Återgång. Publikationsdatum 24 januari 2024. Läs mer från den senaste Nordea Economic Outlook.

Säkerhet och bedrägeri

I mitt jobb som bedrägeriexpert på Nordea reser jag ofta runt och föreläser om hur bedragare jobbar. Därför känns det intressant att få en bild över hur det ser ut i Sverige med bedrägerierna privatpersoner utsätts för.

Läs mer

Säkerhet och bedrägeri

Förra året delades 1,3 miljoner paket ut enbart av Postnord under Black Week. Men paketleverantörerna är många och i vissa fall kan paket komma även från utlandet med eventuell tullavgift. Det är extra viktigt att tänka en extra gång när det plingar till i telefonen med smset ”Du har ett paket på väg”.

Läs mer

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer