- Namn:

- Annika Winsth

- Titel:

- Chefsekonom

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleSverige står stadigt och kan parera flera av de utmaningar som följer av kriget i Mellanöstern. En gynnsam omständighet är den låga inflationen i år. Osäkerheten är stor. Centralt blir hur länge Hormuzsundet hålls stängt.

Vi lever i turbulenta tider. Kriget i Iran skapar osäkerhet och grumlar utsikterna. Ju längre konflikten i Mellanöstern pågår desto större blir de ekonomiska effekterna. Det talar för att politiska ledare runt om i världen gör sitt yttersta för att hitta en lösning. Vi antar att Hormuzsundet öppnas i sommar och att de ekonomiska konsekvenserna därmed blir begränsade. Viss skada har dock redan skett. Fördröjda effekter av de höjda energipriserna och bristen på konstgödsel till vårsådden lyfter inflationen på många håll i världen.

Riskscenariot är att en lösning drar ut på tiden och att företagens högre prisplaner faller ut i större prisökningar. Det lär i så fall få både ECB och Riksbanken att höja styrräntan. En mer utdragen konflikt blir kännbar för svensk ekonomi, men lägget ska förvärras påtagligt för att det inte ska gå att hantera.

Den svenska ekonomin är i grunden robust. Näringslivet är konkurrenskraftigt, lönebildningen sker i ordnade former, sysselsättningen är hög och de offentliga finanserna är solida. Hushållen är räntekänsliga, men mindre så än innan pandemin. I vårt huvudscenario stiger räntorna endast gradvis under prognosperioden. Därmed är förutsättningarna på plats för en god tillväxt i den svenska ekonomin.

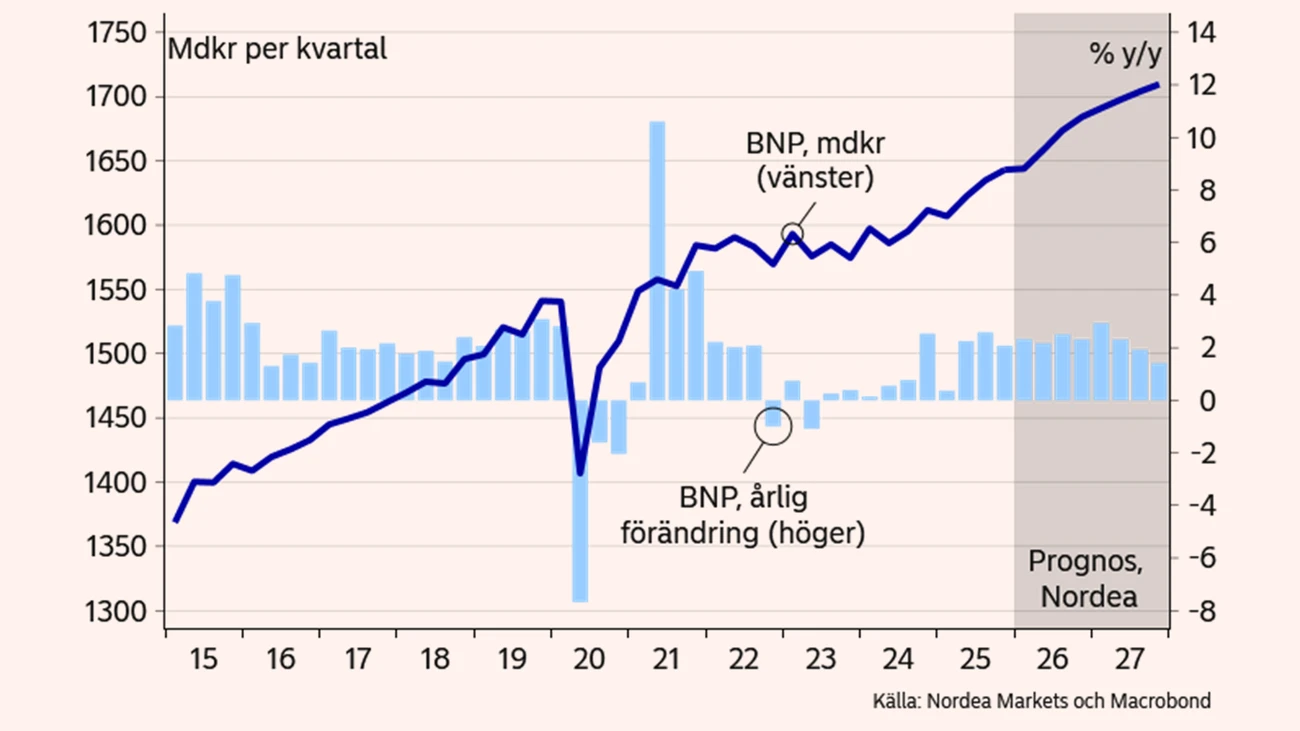

De ekonomiska svallvågorna av kriget i Mellanöstern når även Sverige. Påverkan sker framför allt via global efterfrågan, inflation och räntor samt via risk för ett försämrat stämningsläge. BNP-tillväxten dämpas, men effekterna är måttliga i huvudscenariot.

Den svacka i BNP-tillväxten som tycks ha skett i början av året bedöms vara tillfällig. Tillväxten repar sig under andra kvartalet och ekonomin växer i god takt under 2026. Arbetslösheten faller, de lediga resurserna i ekonomin tas i anspråk och konjunkturläget normaliseras nästa år. Med ett högre resursutnyttjande snurrar hjulen snabbare och tillväxttakten dämpas något under 2027.

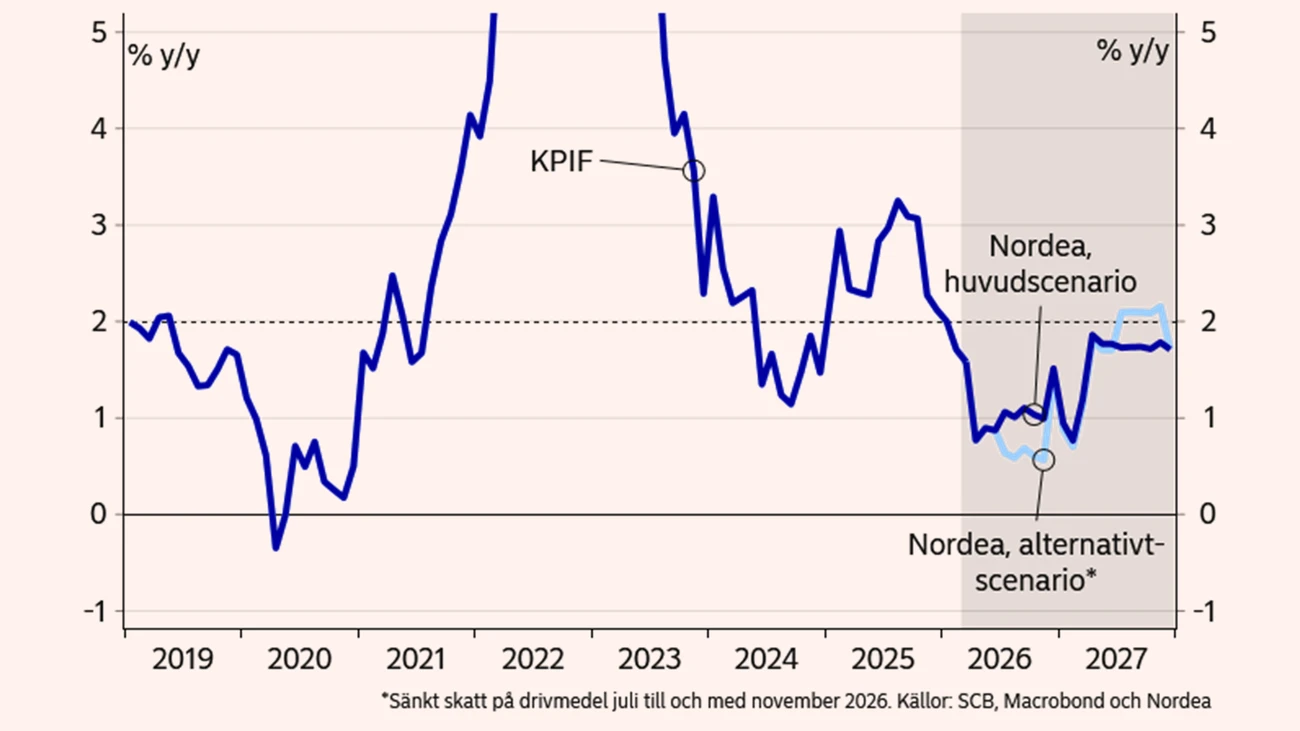

Inflationen är som lägst i närtid och stiger sedan successivt från den ovanligt låga utgångsnivån. I huvudscenariot hotas inte inflationsmålet och Riksbanken lämnar styrräntan oförändrad i år. En normalisering av konjunkturen och en inflation nära målet motiverar en något högre styrränta under 2027. Vår prognos är en styrränta på 2,25 procent i slutet av 2027.[1]

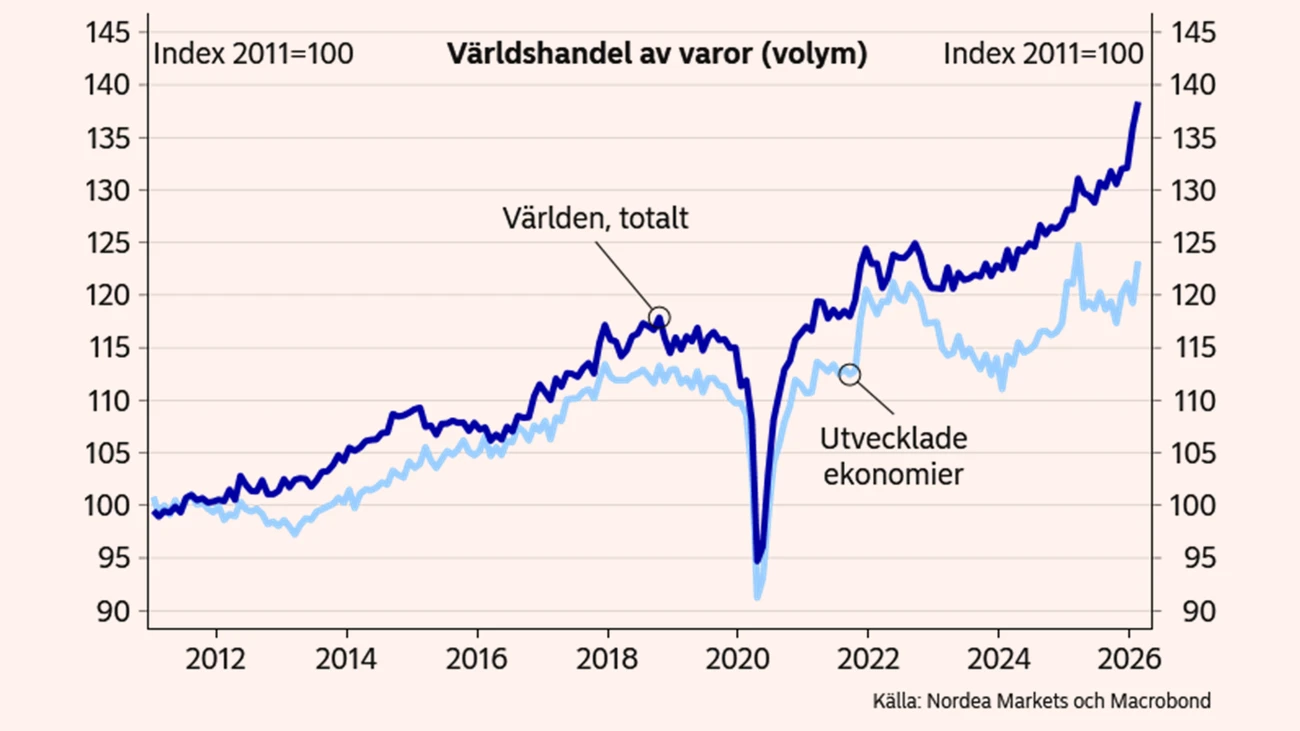

Exporten är oväntat stark. Den ökade med nästan 4 procent förra året, trots omläggningen av USA:s

handelspolitik och trots att varuexporten över Atlanten minskade med 9 procent. Liksom de senaste åren var det exporten av tjänster som visade den högsta tillväxten, 5,2 procent, men även varusidan hade en rejäl uppgång på 3,3 procent.[2]

Under första kvartalet i år förefaller exporten av varor ha varit på en hygglig nivå. Därtill växer orderingången enligt mjuka indikatorer såsom KI:s barometer och inköpschefsindex, vilket talar för en ökning under första halvåret i år. Uppgången i början av året sammanfaller med en kraftig ökning av världshandeln.

Det kan finnas tillfälligheter i den oväntat starka uppgången av den internationella efterfrågan i början av året. Högsta domstolens utlåtande i USA i februari, som sänkte tullarna till vissa regioner, kan ha medfört att order och leveranser har påskyndats i omvärlden. Det kan heller inte uteslutas att kriget i Mellanöstern har lett till att beställningar har tidigarelagts. Samtidigt är potentialen i den globala efterfrågan betydande, inte minst mot bakgrund av de handelsavtal som EU nyligen har slutit med flera länder och regioner. Svensk försvarsindustri bedöms också bidra till ökad export.

Efter en god ökning under mitten av året planar exporttillväxten ut. Mätt som årsgenomsnitt är ökningen nära de tillväxttal vi såg ifjol. Sammansättning är också liknande med en fortsatt stark trend i den allt viktigare exporten av tjänster. Med andra ord bedöms konflikten i Mellanöstern endast ha begränsade effekter på svensk export.

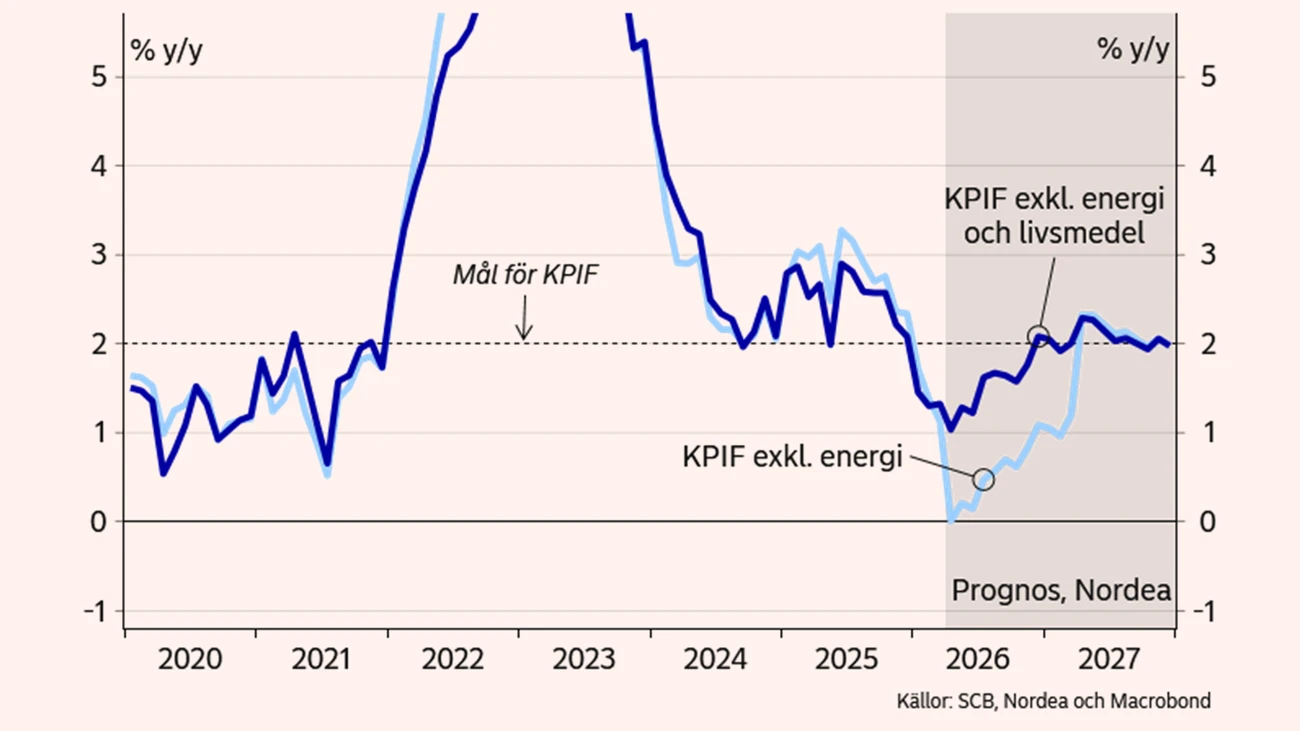

En gynnsam omständighet för svensk del är att inflationstrycket är lågt i utgångsläget. Den fleråriga förstärkningen av den handelsvägda växelkursen drar ned inflationen. Även de senaste årens prisnedgång på energi har dämpat företagens kostnader och i förlängningen minskat behovet att höja konsumentpriserna. Därtill halverades matmomsen i april och skatten på drivmedel sänktes i maj.

Dessutom är det allt mer troligt att skatten på drivmedel sänks ytterligare, i synnerhet om oljepriset stiger ytterligare från dagens nivå. EU har gett grönt ljus till en sänkning med 3 kronor. Om det genomförs bidrar det till att sänka KPIF-inflationen med 0,4 procentenheter under perioden den gäller. I vårt huvudscenario räknar vi inte med att skatten på drivmedel sänks ytterligare, men i grafen nedan visas ett alternativt scenario för KPIF-banan med en full sänkning av skatten. Samtidigt väntas elpriserna vara nära det normala och i huvudsak variera med säsongen, i linje med prissättningen på terminssättningen på el.

Finanspolitiken har således en betydande påverkan på inflationsbanan, även om skatten på drivmedel inte justeras ned ytterligare. Sammantaget har Riksbanken utrymme att avvakta. Givet att Hormuzsundet antas öppnas i sommar, och försörjningen av olja och andra råvaror därmed förbättras, är huvudscenariot att inflationsimpulserna avtar och Riksbanken lämnar styrräntan oförändrad på dagens nivå under hela 2026.

I slutet av 2026 och i början av nästa år väntas den underliggande inflationen stiga, bland annat då de prisdämpande effekterna av den tidigare kronförstärkningen avtar och vissa fördröjda effekter av de för närvarande höga olje- och råvarupriserna slår igenom i konsumentledet. Inflationen blir inte besvärande hög, men tillsammans med ett högre resursutnyttjande motiverar det någon enstaka räntehöjning och en normalisering av styrräntan.

Huvudscenariot är således att inflationen är låg i år och nära inflationsmålet nästa år. Det innebär att hushållens köpkraft utvecklas väl tack vare stigande sysselsättning, ökade löner och sänkta skatter. I reala termer ökar hushållens inkomster med drygt 3 procent 2026 och med drygt 2 procent 2027. Den svacka i konsumtionen som förefaller ha präglat inledningen av 2026 bedömer vi vara tillfällig och konsumtionen ökar i god takt framöver. Samtidigt förblir sparandet högt under prognosperioden.

Måttlig inflation är den viktigaste faktorn för hushållen. Oro förknippad med situationen i Mellanöstern kan få hushållen att tveka med att konsumera och köpa bostad, men vi bedömer att effekterna är små och i vilket fall övergående. Bostadspriserna ökar i linje med de nominella inkomsterna under prognosperioden, dvs. med omkring 4,5 procent per år.

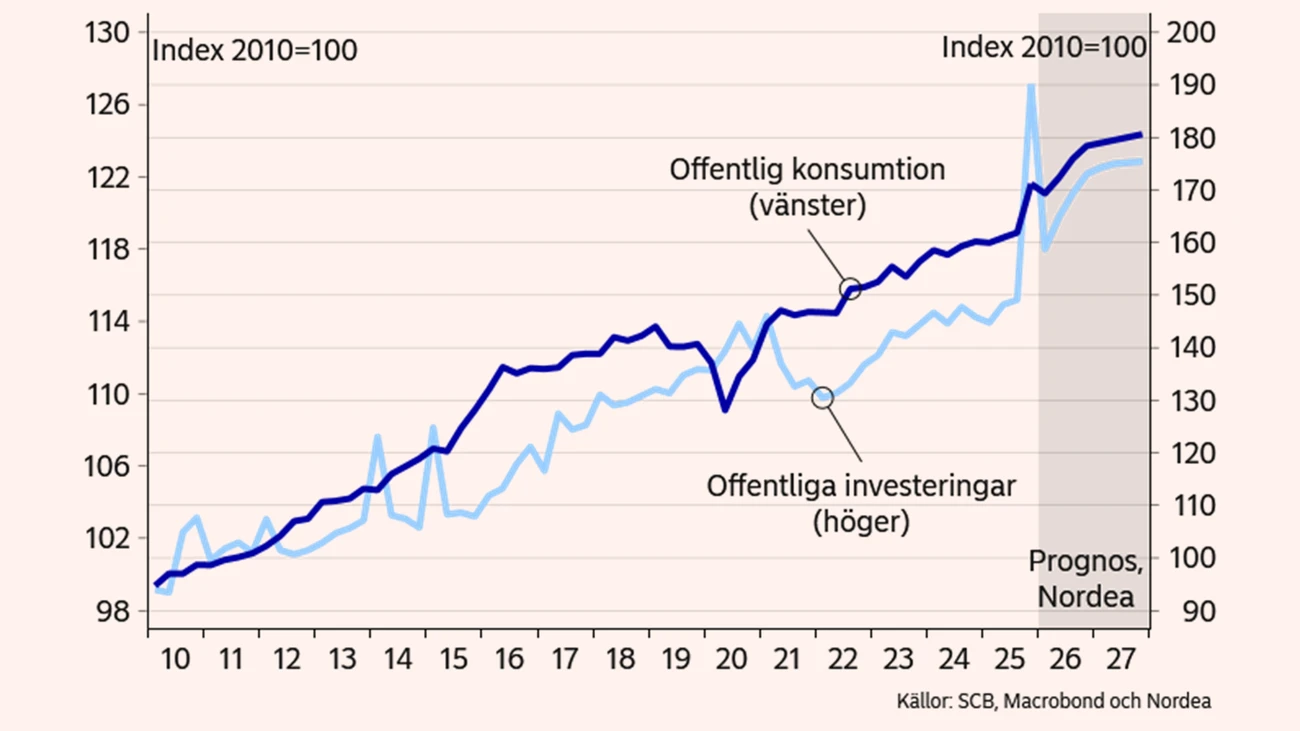

Utbyggnaden av försvaret bidrar till att höja BNP-tillväxten. Det syns bland annat i ökad offentlig konsumtion och växande investeringar. Det är synnerligen kraftiga kast mellan kvartalen. Effekten på BNP är ändå gradvis då svängningarna ofta balanseras av motposter i import, lager samt i fasta investeringar i andra delar av ekonomin. Försvarsanslagen ökar med nästan 0,5 procent av BNP per år under prognosperioden, vilket ger en fingervisning om effekterna över tid.

Näringslivets investeringar växer också. De har ökat oavbrutet sedan pandemin, om bostäder exkluderas. I synnerhet har utvecklingen varit stark i tjänstebranscherna och sektorn har därmed parerat mycket av den inflations- och räntechock som drabbade ekonomin i synnerhet under 2023. Efter en lite lägre investeringstillväxt 2025 väntas den åter stärkas från och med i år. Bostadsbyggandet förblir dämpat då befolkningstillväxten har stannat av nästan helt.

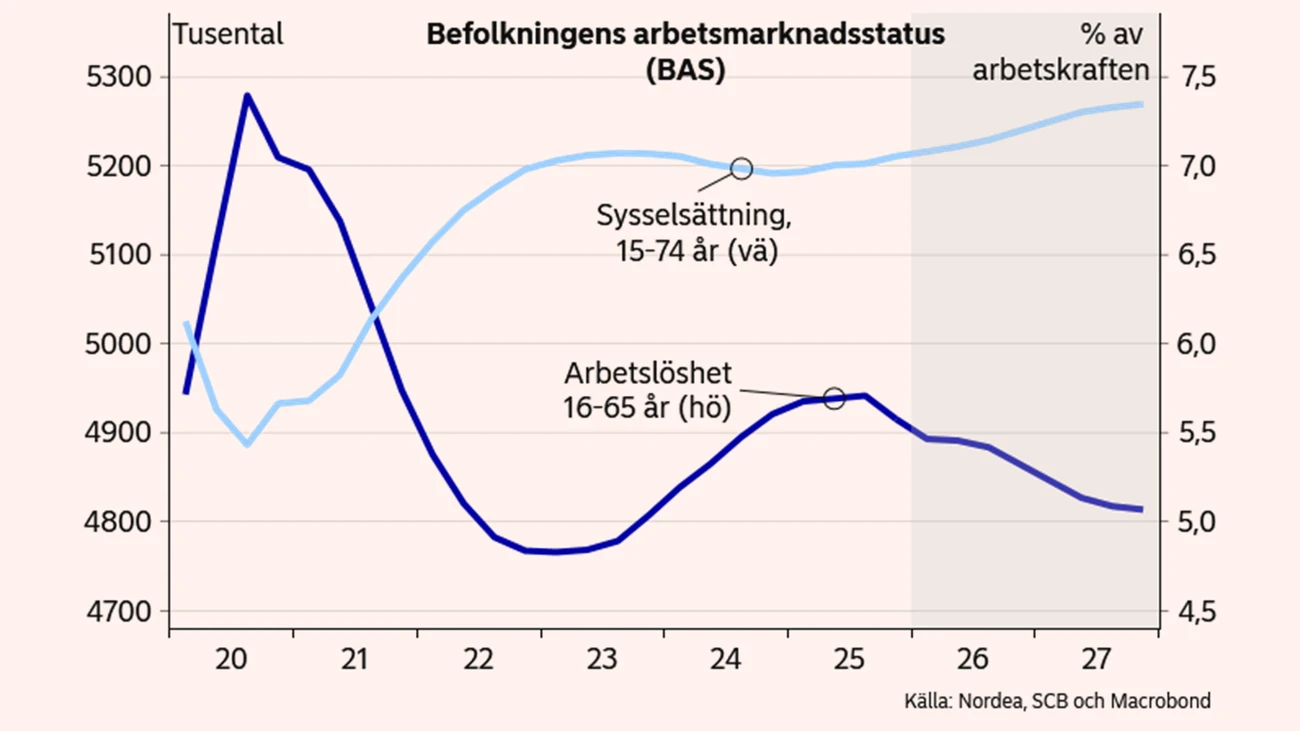

Läget på arbetsmarknaden har förbättrats under det senaste halvåret. Sysselsättningsgraden, dvs. sysselsatta i förhållande till befolkningen, har ökat snabbt och är nära tidigare toppnivåer från 2022 och 2023. Samtidigt stiger arbetsutbudet och arbetslösheten faller därmed långsamt.

Framåtblickande indikatorer pekar på fortsatt ökad efterfrågan på arbetskraft, om än i en lägre takt än under det senaste halvåret. Till exempel har företagens anställningsplaner dämpats något under inledningen av året samtidigt som antalet företag som rapporterar brist på personal är fortsatt lägre än normalt. Lediga platser hos Arbetsförmedlingen har bottnat men rör sig snarare sidledes än uppåt medan varseltalen ligger nära ett historiskt genomsnitt.

Sysselsättningstillväxten dämpas därmed i närtid, vilket speglar den lite trögare BNP-tillväxten i början på året. Sysselsättningen växer ändå med omkring 1 procent både i år och nästa år. Arbetslösheten enligt SCB:s Befolkningens arbetsmarknadsstatus (BAS) ligger idag på 5,5 procent och faller långsamt ner mot 5,0 procent i slutet av nästa år. Enligt Arbetskraftsundersökningen, som bland annat inkluderar fler heltidsstudenter, är arbetslösheten högre. Den toppade i slutet på förra året på 9,0 procent och väntas sjunka till omkring 7,5 procent i slutet av 2027.

Idag är arbetslösheten högre än normalt, men den förväntade nedgången innebär att resursutnyttjandet i ekonomin normaliseras nästa år, utan att för den skull bli vare sig bli ansträngt eller inflationsdrivande.

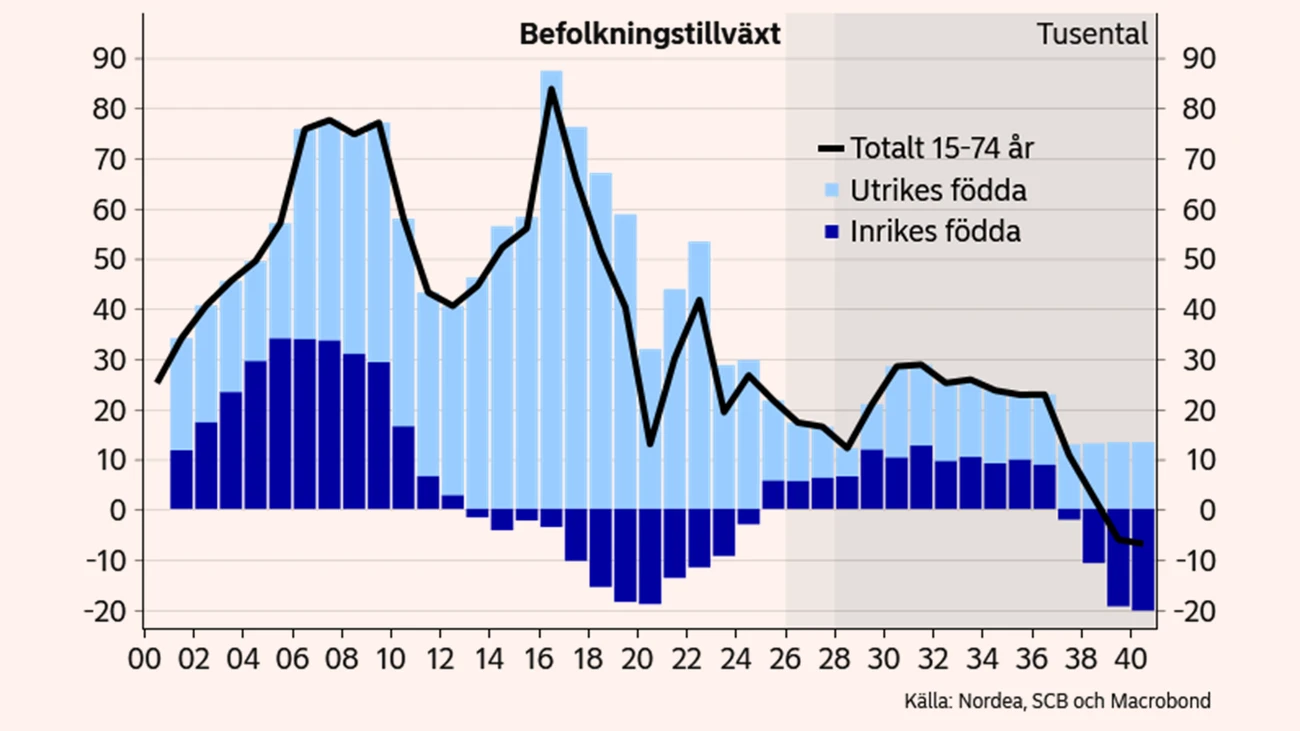

Det vara värt att påminna om att potentiell BNP-tillväxt bedöms ha bromsat in de senaste åren. Orsaken är att befolkningstillväxten har stannat av till följd av lägre födelsetal och lägre invandring. Fram till 2030 ökar befolkningen med i genomsnitt 0,2 procent per år, vilket ska jämföras med i ca 1 procent per år under 2010-talet.

Som det har framhållits tidigare är utvecklingen i och konsekvenserna av kriget i Mellanöstern svårbedömda. Om blockaden av Hormuzsundet blir mer långvarig kan det leda till att inflationsimpulserna blir större än vi antagit och till att Riksbanken höjer räntan flera gånger i år. Högre ränta, tillsammans med den ökade osäkerheten och en svagare omvärldsefterfrågan, skulle innebära att tillväxten dämpas och att återhämtningen på arbetsmarknaden bryts. Sverige kan i ett sådant scenario fortfarande växa snabbare än till exempel euroområdet, men tillväxtfördelen minskar på grund av en något större räntekänslighet. Det, i kombination med en stökigare omvärld, kan tynga kronans växelkurs. Vis av det senaste årets händelser bör man vara beredd på att andra oroshärdar kan blossa upp, även om konflikten i Mellanöstern stillar sig.

Det finns också möjligheter till en starkare utveckling. Svenska hushålls finansiella ställning har förbättrats markant de senaste åren, vilket kan resultera i en kraftigare konsumtionsökning än prognoserat. Därtill är finanspolitiken expansiv. I så fall kan arbetslösheten falla snabbare och Riksbanken strama åt penningpolitiken mer än vad som antas i denna prognos.

| 2024 (SEKbn) | 2025 | 2026E | 2027E | |

|---|---|---|---|---|

| Private consumption | 2 894 | 1.6 | 2.5 | 2.8 |

| Government consumption | 1 698 | 0.7 | 3.0 | 1.7 |

| Fixed investment | 1 604 | 2.0 | 3.6 | 3.1 |

| - Industrial investment | 286 | -3.5 | 1.5 | 1.6 |

| - Residential investment | 194 | 0.1 | 3.9 | 2.3 |

| Stockbuilding* | 1 | 0.2 | 0.0 | 0.0 |

| Exports | 3 483 | 3.9 | 3.3 | 3.8 |

| Imports | 3 290 | 4.3 | 3.8 | 4.1 |

| Real GDP. % y/y | 1.5 | 2.6 | 2.4 | |

| Real GDP (calendar adjusted). % y/y | 1.8 | 2.3 | 2.1 | |

| Nominal GDP (SEKbn) | 6 392 | 6 570 | 6 808 | 7 087 |

| Unemployment rate (LFS). % | 8.8 | 8.5 | 7.9 | |

| Unemployment rate (BAS), % | 5.7 | 5.4 | 5.1 | |

| Employment (LFS). % y/y | 0.4 | 0.9 | 0.9 | |

| Consumer prices. % y/y | 0.7 | 0.5 | 1.9 | |

| Underlying prices (CPIF). % y/y | 2.6 | 1.2 | 1.6 | |

| Hourly earnings (NMO). % y/y | 3.7 | 3.4 | 3.3 | |

| Current account balance (SEKbn) | 340 | 287 | 267 | |

| Current account balance. % of GDP | 5.2 | 4.2 | 3.8 | |

| Trade balance. % of GDP | 4.0 | 3.1 | 3.1 | |

| General gov. budget balance (SEKbn) | -85 | -178 | -158 | |

| General gov. budget balance. % of GDP | -1.3 | -2.6 | -2.2 | |

| General gov. gross debt. % of GDP | 35.1 | 36.8 | 37.8 | |

| Monetary policy rate (end of period) | 1.75 | 1.75 | 2.25 | |

| USD/SEK (end of period) | 9.23 | 8.40 | 8.13 | |

| EUR/SEK (end of period) | 10.83 | 10.50 | 10.40 |

Läs mer:

Global Update: Geopolitical drag, 6 Maj

Kriget i Mellanöstern skapar osäkerhet men den globala ekonomin har tidigare visat oväntad motståndskraft. Den svenska ekonomin är väl rustad för att hantera nuvarande turbulens med en i utgångsläget låg inflation och starka offentliga finanser. Den låga inflationen tillåter Riksbanken att inta en avvaktande hållning i en osäker penningpolitisk miljö.

Titta på vårt webbinarium där Annika Winsth, Torbjörn Isaksson och Anna Westlund belyser de ekonomiska frågeställningar som är i fokus för Sverige och omvärlden.

Längd: 30 minuter plus frågestund

Språk: Svenska

Stay ahead of the curve with our expert economic insights and forecasts. Get the latest analysis on global and Nordic markets delivered straight to your inbox.

Läs mer

Economic Outlook

Nordea publicerar en prognosuppdatering den 11 maj. Välkommen att anmäla dig till webbinariet och sändlistorna för rapporten.

Läs mer

Säkerhet och bedrägeri

Polisen släppte i veckan sin rapport om brottsvinsterna för föregående år. För andra året i rad sjunker brottsvinsterna för vishingbedrägerierna. Men som vanligt, när ett hål tätas och brottsvinsterna minskar är det inte som att bedragarna lägger ner, utan dom testar nya upplägg.

Läs mer

Boränteprognos

Den geopolitiska turbulensen består, men huvudscenariot är fortfarande att konsekvenserna inte blir så stora att Riksbanken behöver höja styrräntan. Det är dock klokt att vara ödmjuk och ta höjd för såväl högre inflation som räntor.

Läs mer