Pandemin har verkligen förändrat inflationsutsikterna och osäkerheter förknippade med dessa. För första gången på flera årtionden är risken nu större för stigande än för fallande inflation. Det finns en hög sannolikhet att inflationen blir kvar på en högre nivå längre än väntat och räntor kan stiga vidare, till och med i Sverige där ränteläget länge varit lågt.

Enligt Nordeas experter bör företag med stora skuldportföljer nu se om sitt hus och skydda sig mot de ekonomiska konsekvenserna av ett högre ränteläge.

– Man måste tänka som en ”risk manager”, särskilt nu, säger Nordeas chefsstrateg Henrik Unell. – Det behöver inte betyda att man måste säkra hela balansräkningen, men med tanke på de krafter som nu är i spel, vore det oklokt att inte säkra sina räntor alls.

Låga räntor är ingen självklarhet

Unell understryker att dagens låga räntor inte är en organisk produkt utan snarare en följd av centralbankernas åtgärder.

– Redan före pandemin hade vi en ohållbar situation där centralbankernas nollräntepolitik och stödköp av obligationer raderade ut marknadens riskpremier, säger Unell.

Centralbankerna hävdade att inflationen var alltför låg och att deras politik därför var berättigad. Men de skapade en statsobligationsbubbla som fortplantade sig vidare och inflaterade värden i alla marknader, säger Unell.

Situationen förvärrades när pandemin slog till och statsskulderna rusade i höjden samtidigt som centralbankernas balansräkningar växte sig allt större. Marknadsräntor är fortsatt låga och riskpremierna på företagsobligationer minskar samtidigt som både börser och bostadspriser stiger.

Covid-19 har förändrat inflationsutsikterna

Även om världsekonomin präglats av envist låg inflation under flera årtionden duggar nu inflationsmarkörerna tätt, både i varu- och tjänsteledet. Dessutom råder en allt större brist på arbetskraft och företagen har svårare än någonsin att tillsätta lediga tjänster, vilket också bäddar för löneökningar framåt.

Centralbankerna argumenterar att den förhöjda inflationen är övergående och kan tillskrivas tillfälliga faktorer som höjda elpriser och störningar i leveranskedjor.

– Vi håller med om att flera faktorer är övergående, men vi tror också att det finns en betydande risk för att inflationen blir kvar på en förhöjd nivå längre än marknaden förväntar sig, säger Unell. Han tillägger att dagens räntekurvor inte prisar in ett sådant scenario.

Sverige sårbart för stigande räntor

Unell noterar att Sverige är det land i världen som har ridit allra längst på globaliserings- och disinflationsvågen.

– Hushållens skuldsättning är extremt hög och – vad värre är – alla tycks tro att Riksbanken aldrig kommer att höja räntan igen, säger han. Balansräkningsexponeringen är som en konsekvens av detta oerhörd.

När det gäller de långa räntorna i Sverige är det också viktigt att ha fokus på läget i övriga världen, menar Unell. De inflationskrafter som nu är i spel, till exempel i USA kan lätt fortplanta sig genom systemet till långa svenska räntor.

Unell understryker att det ännu inte är för sent för företagen att skydda sig genom att risksäkra sina rörliga räntor – men de gör klokt i att agera.

Sveriges fastighetsbolag i riskzonen

Stefan Juhlin, Director inom Risk Solutions i Nordea Markets, Sverige, menar att de svenska fastighetsbolagen är särskilt sårbara med tanke på att de ofta har en betydande andel lån med rörlig ränta i sina portföljer.

Han tillägger att många fastighetsbolag lever under villfarelsen att de inte behöver bekymra sig för inflationen eftersom deras hyresavtal är kopplade till inflationen, det vill säga att deras hyresintäkter ökar i takt med inflationen varje år.

– Det finns en föreställning i fastighetssektorn om att de därför kompenseras på intäktssidan när rörliga räntor stiger på grund av inflationen, men det är ingen självklarhet, säger Juhlin. Det är nästan som att viljan att hålla ned kostnaderna leder till att man inte skiljer på procent och procentenheter i sitt resonemang.

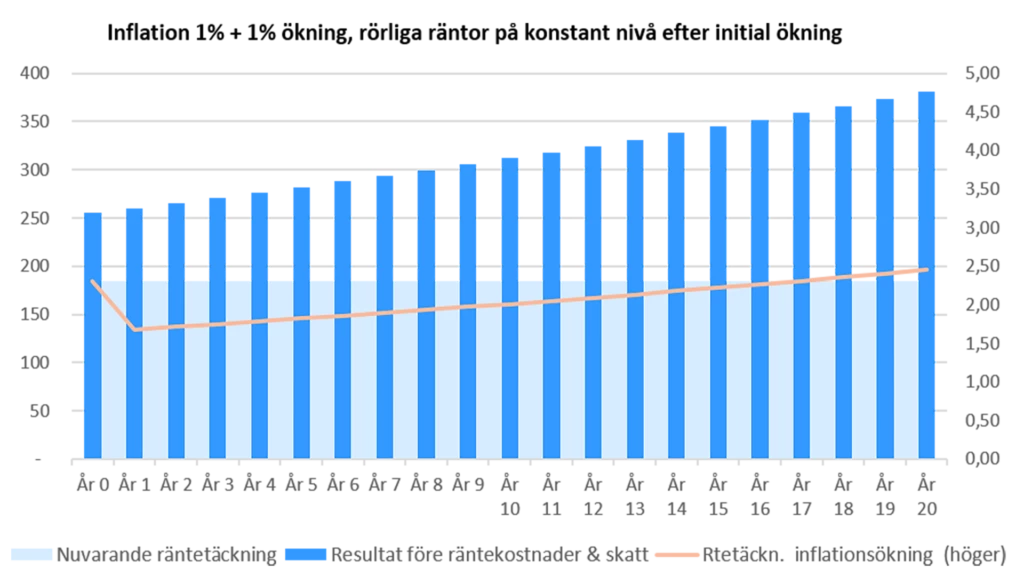

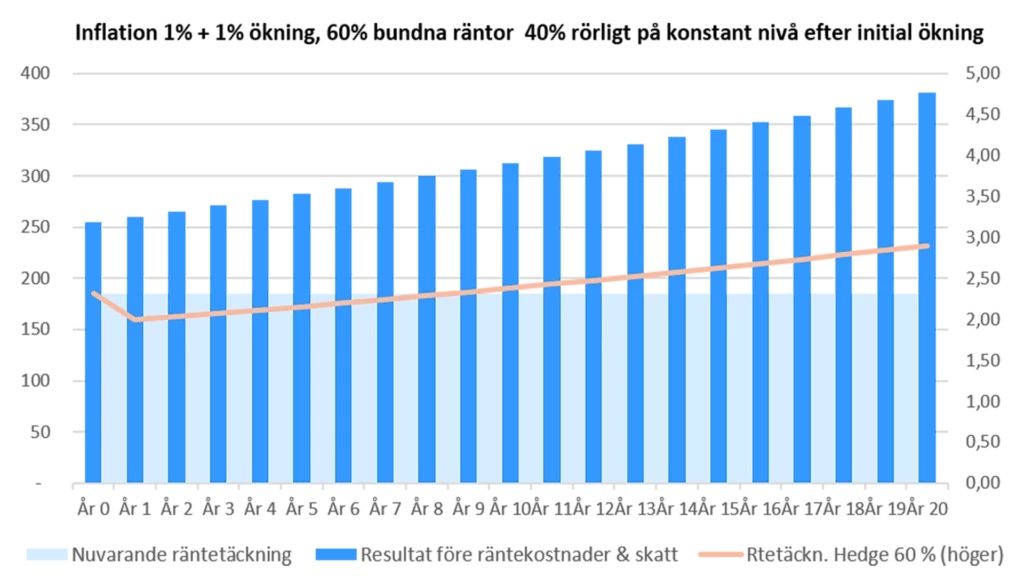

Om stigande inflation gör att räntorna går upp så ökar räntekostnaderna mycket snabbare än intäkterna.

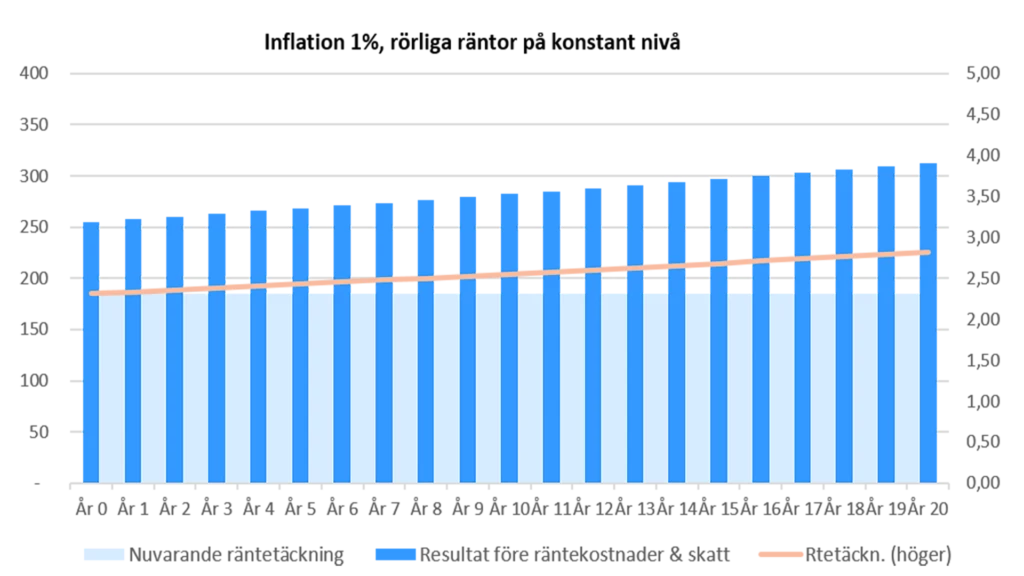

För att illustrera detta lyfter Juhlin fram hur högre räntor påverkar räntetäckningsgraden – det vill säga företagets förmåga att täcka sina räntekostnader. Många fastighetsbolag har höga räntetäckningsgrader, men många opererar också med räntetäckningsgrader runt 2,0 ggr, kanske en absolut miniminivå för att visa banker, kreditinstitut och obligationsinnehavare att företagets ekonomi är sund och att man kan betala sina räntor.

Diagrammet nedan visar ett företag med en räntetäckningsgrad på 2,3 (det skuggade blå området) och 100 procent rörlig ränta på sina lån. Exemplet bygger på ett antagande om 1 procents inflation och en stabil rörlig ränta. Intäkterna före räntekostnader (de blå staplarna) kommer att öka stadigt varje år tack vare inflationen på 1 procent, liksom räntetäckningsgraden.