- Namn:

- Torbjörn Isaksson

- Titel:

- Chefsanalytiker, Nordea

Efter flera turbulenta år faller många bitar på plats i den svenska ekonomin. Hushållens konsumtionsmönster normaliseras, exportföretagens produktion kommer i balans med efterfrågan och inflationen stabiliseras på låga nivåer. Arbetslösheten stiger men flera räntesänkningar från Riksbanken skapar förutsättningar för en gradvis återhämtning. Lågkonjunkturen förblir därmed relativt mild.

Den svenska ekonomin har stagnerat sedan två år tillbaka. Avmattningen har skett från ett ovanligt starkt utgångläge, vilket innebär att resursutnyttjandet för närvarande endast är något lägre än normalt.

Bilden är splittrad. De penningpolitiska åtstramningarna har haft effekt och de sektorer som är direkt beroende av hushållens efterfrågan har drabbats av en markant nedgång under de senaste två åren. Andra delar av den inhemska ekonomin och i synnerhet exporten har utvecklats bättre. Det förklarar varför BNP inte minskade nämnvärt förra året, trots att centrala delar av den inhemska efterfrågan hade den kraftigaste nedgången sedan tidigt 1990-tal, vid sidan av det tillfälliga raset i samband med pandemin. En återhämtning av framför allt hushållens konsumtion inleds under första halvåret i år. En viktig drivkraft är att Riksbanken sänker styrräntan. Räntesänkningarna är en välkommen lättnad för många skuldtyngda hushåll. Ränteläget förblir dock tydligt högre än innan pandemin. En fortsatt anpassning till ett högre ränteläge präglar således prognosåren och bidrar till att återhämtningen blir långsam.

Penningpolitiken är central för tillväxtutsikterna och därmed också en risk i prognosen. Om räntesänkningarna av olika skäl fördröjs så växer utmaningarna för många hushåll och företag. I ett sådant scenario utvecklas BNP svagare och arbetslösheten blir högre. Omvänt kan fler räntesänkningar, och en underskattad motståndskraft hos hushållen, leda till en snabbare återhämtning.

Hushållens konsolideringsprocess pågår. Skuldkvoten, dvs. skulderna i förhållande till disponibel inkomst, toppade på 199 procent i slutet av 2021 och har fallit med 13 procentenheter sedan dess. Nedgången förklaras av den snabba ökningen av hushållens nominella inkomster. Däremot har skulderna inte minskat. Kredittillväxten har stannat av men hushållen har inte amorterat ned på sina skulder. Denna ordnade process fortgår i stora drag under prognosperioden och skuldkvoten sjunker till omkring 175 procent i slutet av 2025.

Utvecklingen är svårbedömd. Trots Riksbankens lättnader bedöms ändå räntorna förbli tydligt högre än innan pandemin. Om hushållen önskar lägre ränteutgifter kan en nedamortering av skulderna ske. Det minskar i så fall utrymmet för konsumtion och bostadsköp. Å andra sidan kan en bättre inkomstutveckling snabba på konsolideringsprocessen och öka konsumtionsutrymmet. Inkomsterna har stigit överraskande snabbt de senaste åren och en fortsatt god tillväxt är möjlig.

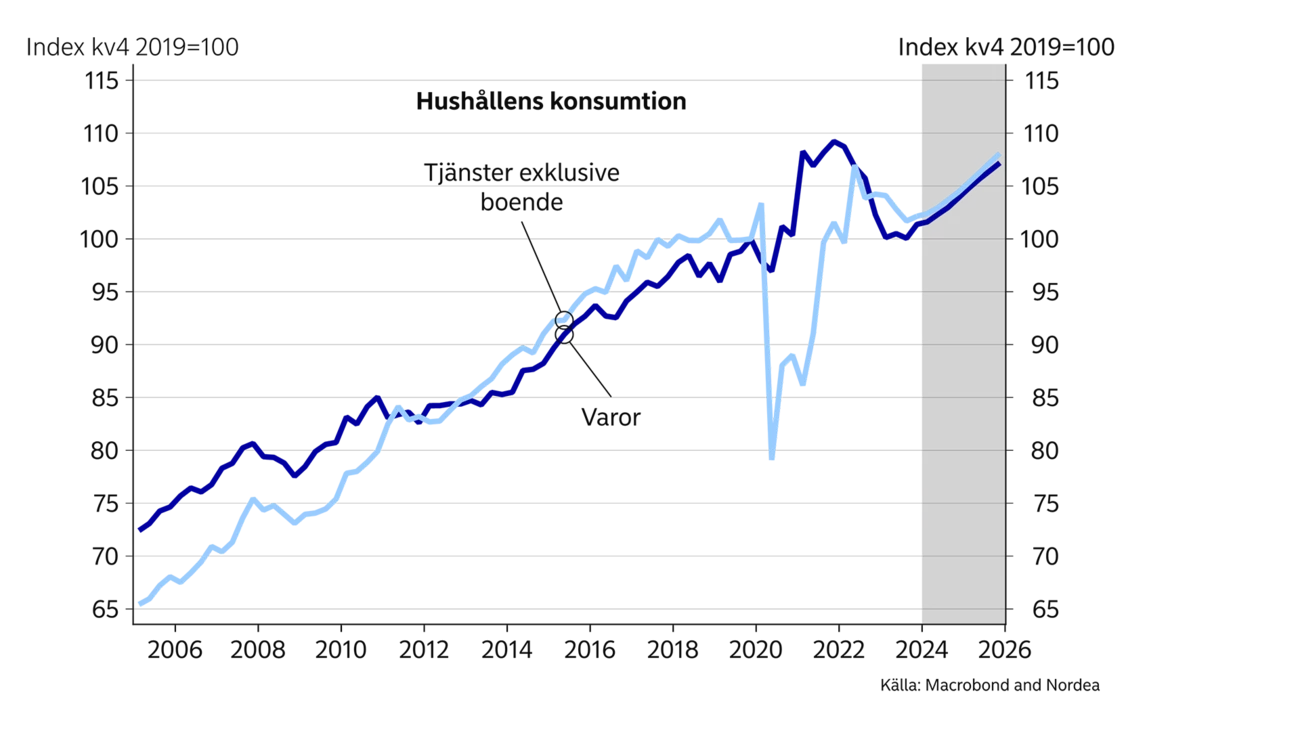

Den lägre inflationen och därmed en stigande köpkraft stöttar konsumtionsutvecklingen medan den svagare arbetsmarknaden skapar osäkerhet och tynger köplusten på kort sikt. Sammantaget ökar hushållens efterfrågan under prognosperioden, men förhållandevis långsamt och från en låg nivå. Centralt är också att konsumtionsmönstret normaliseras efter de enorma kasten i efterfrågan på varor och tjänster under de senaste åren, vilket bland annat har betydelse för inflationen.

Bostadspriserna har en liknande utveckling som konsumtionen och vänder upp från och med första halvåret och stiger med sammanlagt sex procent i år och nästa år. I slutet av nästa år är de ändå nio procent lägre än toppen under inledningen av 2022.

| 2022 | 2023 | 2024E | 2025E | |

| BNP (kalenderkorrigerad), % y/y | 2,7 | 0,0 | 0,4 | 2,1 |

| Konsumentpriser (KPIF), % y/y | 7,7 | 6,0 | 1,9 | 1,7 |

| Arbetslöshet (AKU), % | 7,5 | 7,7 | 8,4 | 8,2 |

| Timlöner (KL), % y/y | 2,8 | 3,8 | 3,8 | 3,5 |

| Offentlig bruttoskuld, % av BNP | 33,2 | 31,2 | 32,8 | 33,5 |

| Styrränta (årsslutet) | 2,50 | 4,00 | 2,50 | 2,50 |

| EUR/SEK (årsslutet) | 11,12 | 11,10 | 11,30 | 10,70 |

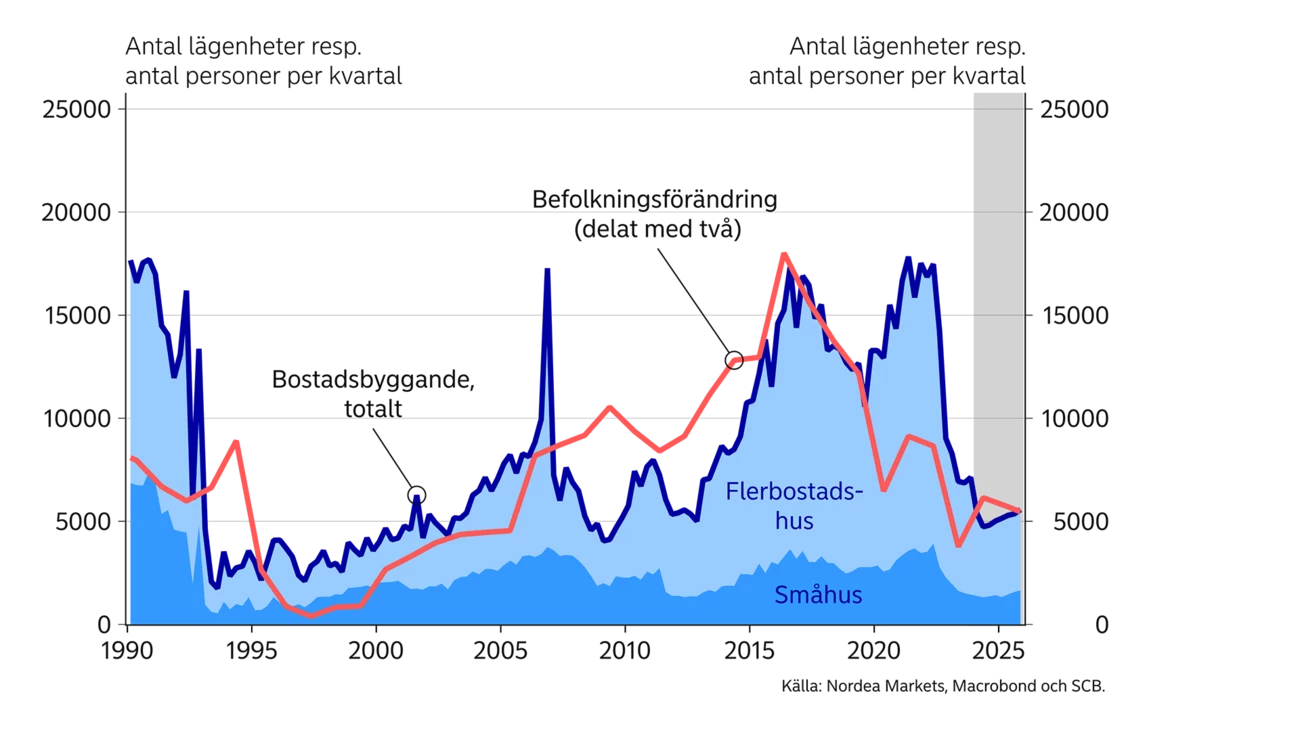

Investeringarna domineras av det branta fallet i bostadsbyggandet. Under förra året bidrog raset i byggandet av nya bostäder till att sänka utvecklingen av de totala investeringarna med nästan 4 procentenheter och BNP med 1 procentenhet. Bostadsbyggandet fortsätter att vara dämpat de kommande åren enligt vår prognos. Förra året påbörjades det 29 000 nybyggnationer av bostäder och i år och nästa år bedöms byggandet uppgå till ca 20 000 bostäder. Det är 70 procent färre än toppåret 2021 med nästan 70 000 byggstarter.

Det finns flera skäl till att bostadsbyggandet förblir förhållandevis begränsat under prognosperioden. Den viktigaste orsaken är den låga befolkningstillväxten, vilken minskar behovet av nya bostäder, se fördjupningen Demografisk utmaning. Höga kostnader för att bygga nya bostäder och hushållens förhållandevis höga finansieringskostnader är ytterligare förklaringar.

Under förra året ökade investeringarna i hygglig takt i andra delar av ekonomin. Till exempel expanderade tillverkningsindustrin där den gröna omställningen i norra Sverige kan ha bidragit. Även investeringar relaterat till energi steg. Därtill skedde en uppgång i den viktiga privata tjänstesektorn, även om ökningen var måttlig. Indikatorer tyder på en överlag dämpad utveckling och investeringarna faller något i näringslivet i år, trots att hushållens efterfrågan stabiliseras.

Den tidigare höga inflationen har fram tills idag i viss mån lagt band på finanspolitiken. Åtgärderna i årets vårproposition är dock ovanligt vidlyftiga. Tillsammans med redan beslutade åtgärder uppgår de ofinansierade reformerna till totalt 60 miljarder kronor i år, vilket motsvarar 1 procent av BNP. Under nästa år väntas finanspolitiska åtgärder av samma omfattning. Hushållen får skattesänkningar medan de största beloppen går till vård, skola och omsorg. En ansenlig del går till att täcka de ökade kostnaderna i den offentliga verksamheten i spåren av den tidigare höga inflationen. Tillskottet förhindrar uppsägningar av personal i offentlig sektor snarare än att det leder till nyanställningar eller till att tillväxten skjuter fart. Satsningarna på försvaret har en positiv men liten effekt på BNP-tillväxten, medan de är viktiga för vissa regioner.

Räntesänkningar är en viktig förutsättning för återhämtningen.

Exporten trotsade de svaga globala trenderna förra året och ökade med 3,3 procent. Återigen stod tjänsteexporten för en imponerande och bred uppgång. I slutet av förra året var den hela 30 procent högre än innan pandemin och utgör numera 17 procent av BNP och

nästan en tredjedel av exporten. Tjänsteexporten förefaller påverkas av variationer i den globala efterfrågan med en relativt stor eftersläpning. Förra årets avmattning i den internationella ekonomin väntas därför leda till en tillfällig nedgång i år.

Även varuexporten ökade förra året. Förklaringen tycks vara att överfulla orderböcker betades av i bland annat transportmedelsindustrin. Nu är orderböckerna i balans Samtidigt bör den internationella efterfrågan av varor repa sig efter det senaste årets ovanligt kraftiga nedgång. Således väntas en harmonisering ske i år såtillvida att varuexporten sjunker från en hög nivå medan den globala efterfrågan ökar.

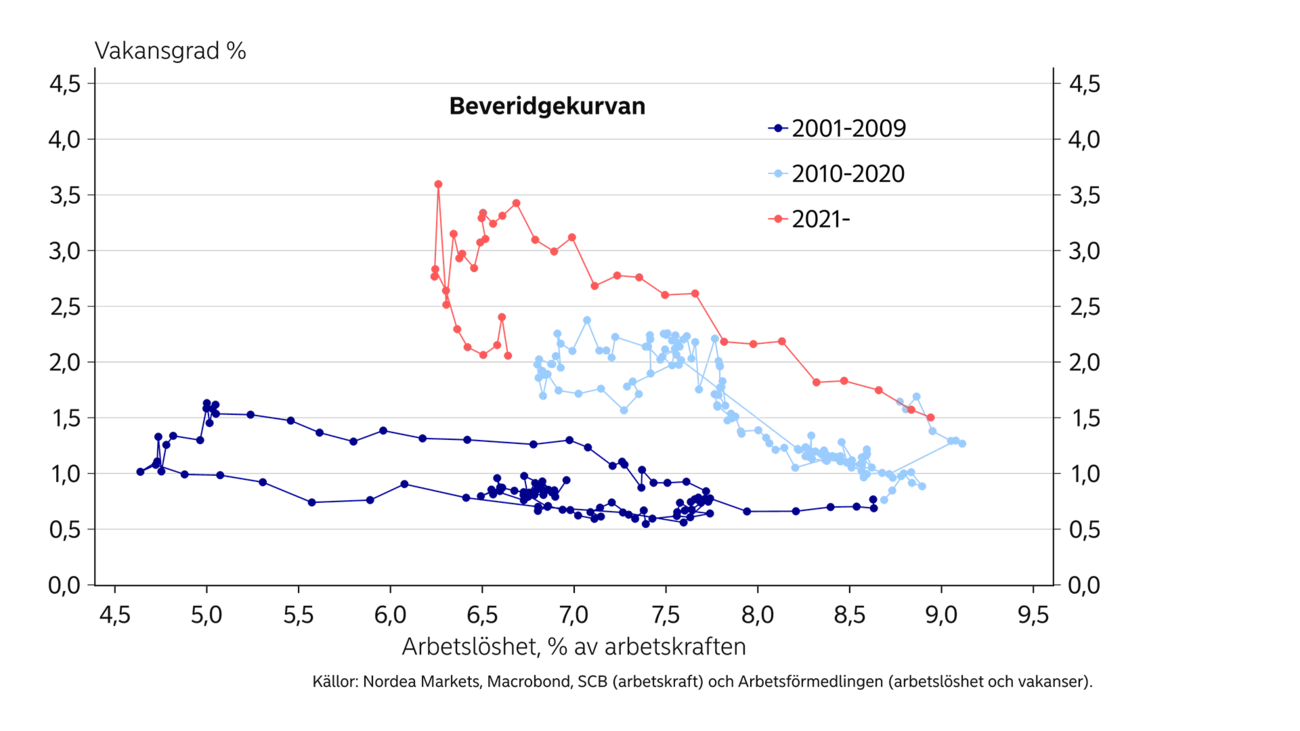

Efterfrågan på arbetskraft kan förenklat delas upp i antalet sysselsatta respektive i antalet lediga jobb. Hittills har den största delen av nedgången i efterfrågan slagit på den senare. Med andra ord har antalet lediga jobb fallit betydligt mer än vad sysselsättningen har minskat eller arbetslösheten har ökat.

Ett annat sätt att beskriva utvecklingen är med den så kallade Beveridgekurvan, se graf. Beveridgekurvan visar relationen mellan andelen lediga jobb och arbetslösheten. Kurvan rör sig ofta diagonalt då det i dåliga tider finns få lediga jobb och många arbetslösa, medan det i goda tider finns många lediga jobb men få arbetslösa. Under åren efter pandemin var efterfrågan på arbetskraft rekordhög och bristen utbredd. Sedan dess har andelen vakanser fallit utan någon större uppgång av arbetslösheten, vilket är ovanligt. Men nu är vi vid den punkt där Beveridgekurvan rör sig diagonalt igen och där förändringar av efterfrågan på arbetskraft får större

genomslag på arbetslösheten.

Indikatorer stärker bilden av en gradvis försvagning av arbetsmarknaden. Antalet lediga jobb har nästan halverats men är ändå i linje med de nivåer som rådde innan pandemin samtidigt som företagens anställningsplaner är på hyfsade nivåer. Vi räknar med att arbetslösheten stiger till omkring 8,5 procent senare i år, vilket är ca 1,5 procentenheter högre än sommaren 2022. Skillnaderna är stora regionalt. Efterfrågan har fallit mest i storstads-områdena medan Norrlandslänen ligger bättre till.

I början av 2024 har lönerna växlat upp till strax över 4 procent och i linje med de avtal som tecknades förra våren. Från och med april i år inleds det andra avtalsåret med 3,3 procent i löneökningar. När nya löneavtal sluts under våren 2025 bedöms de landa på i ungefär samma storleksordning. De totala löneökningarna stabiliserar sig därmed på omkring 3,5 procent per år på sikt.

Vi är vid den punkt där minskad efterfrågan på arbetskraft får större genomslag på arbetslösheten.

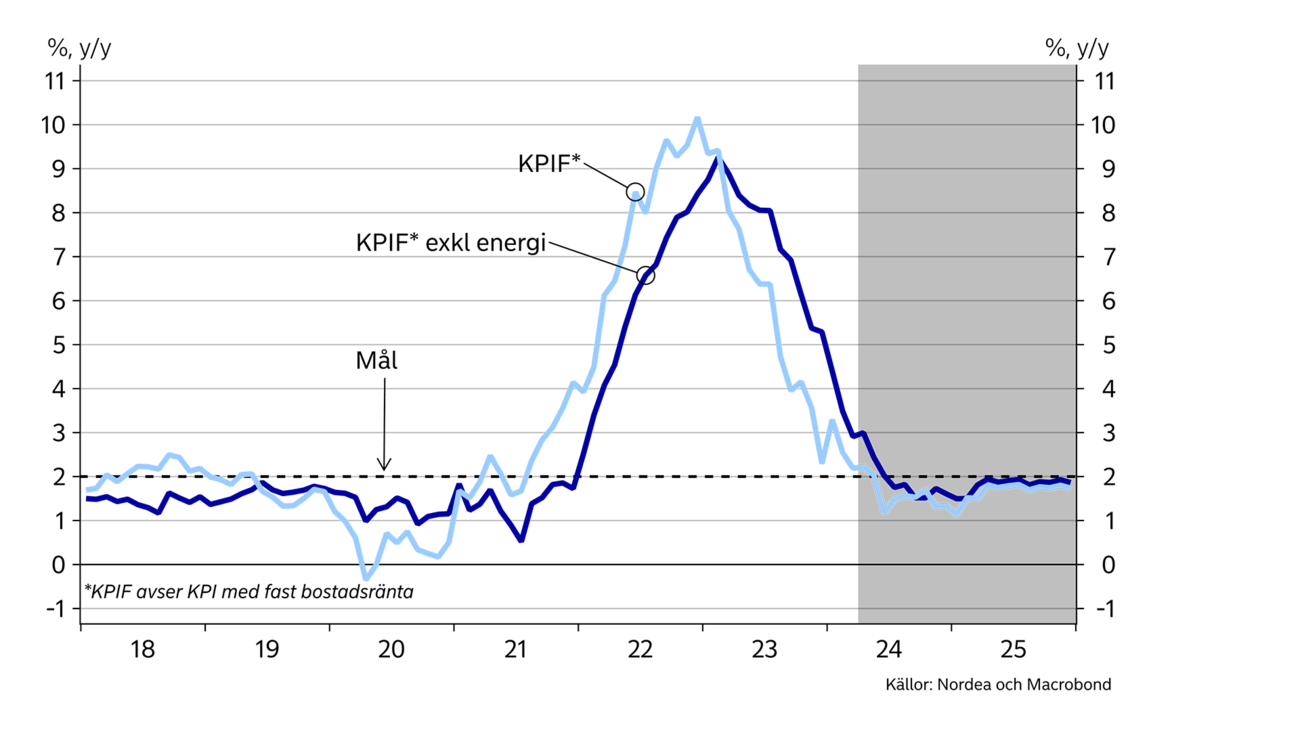

Löneökningarna på denna nivå är ca 1 procentenhet högre än innan pandemin men ändå väl förenliga med inflationsmålet. Överlag finns få inhemska faktorer som riskerar driva inflationen till oönskat höga nivåer. I omvärlden finns det dessutom ett överutbud av billiga varor i år. Inflationen faller därmed ytterligare och etablerar sig under målet från och med i sommar, vilket medför en serie räntesänkningar från Riksbanken och en styrränta på 2,50 procent i december i år. Då tillväxten repar sig i Sverige och i omvärlden nästa år, och det globala kostnadstrycket ökar något igen, stabiliserar sig inflation inte långt ifrån inflationsmålet och styrräntan lämnas oförändrad.

De främsta riskerna för en högre styrränta återfinns i vår omvärld via kronans växelkurs. Om ECB endast genomför någon enstaka räntesänkning i år kan det få Riksbanken att avvakta för att inte riskera en försvagning av kronan, som annars kan höja inflationen. En annan risk för kronan är det sköra geopolitiska läget. Om läget försämras ökar troligen osäkerheten även på finansmarknaderna, vilket kan orsaka en depreciering av valutan. Huvudscenariot är dock att kronan handlas på relativt svaga men stabila nivåer mot euron och dollarn i närtid, vilket inte är ett hinder för Riksbanken att sänka räntan. Längre fram stärks kronan något då svensk ekonomis styrkor, i form av näringslivets goda konkurrenskraft och solida offentliga finanser, får större genomslag.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Faller på plats. Publikationsdatum 24 april 2024. Läs mer från den senaste Nordea Economic Outlook.

Säkerhet och bedrägeri

I mitt jobb som bedrägeriexpert på Nordea reser jag ofta runt och föreläser om hur bedragare jobbar. Därför känns det intressant att få en bild över hur det ser ut i Sverige med bedrägerierna privatpersoner utsätts för.

Läs mer

Säkerhet och bedrägeri

Förra året delades 1,3 miljoner paket ut enbart av Postnord under Black Week. Men paketleverantörerna är många och i vissa fall kan paket komma även från utlandet med eventuell tullavgift. Det är extra viktigt att tänka en extra gång när det plingar till i telefonen med smset ”Du har ett paket på väg”.

Läs mer

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer