- Namn:

- Joel Lundh

- Titel:

- Analytiker

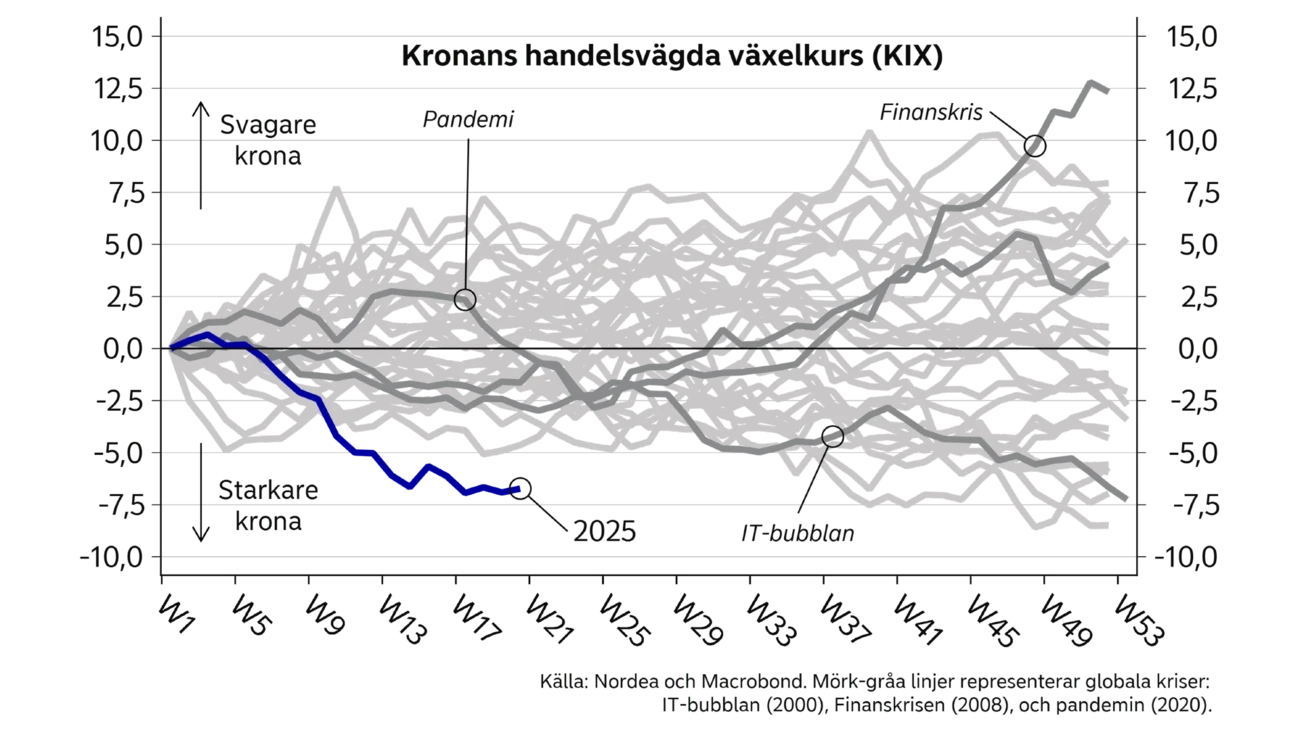

Den svenska kronan har haft en historiskt stark utveckling sedan årsskiftet. Den handelsvägda växelkursen har apprecierat med 7 procent – bästa starten sedan 1993.

De senaste månaderna har varit turbulenta. Den nya amerikanska administrationen har inneburit en ny global geo- och handelspolitisk situation. Det har bidragit till tvära kast på finansmarknaderna och en kraftigt ökad osäkerhet om konjunktur och inflation i såväl Sverige som i omvärlden. Den svenska kronan försvagas ofta i en sådan miljö, men denna gång har det varit annorlunda.

Från den första januari har svenska växelkursen (i nominella termer) förstärkts med 5 respektive 12 procent mot euron och dollarn – eller med 60 respektive 125 öre. I handelsvägda termer (KIX) är förstärkningen 7 procent.

Primärt handlar det om USA:s agerande i såväl nationella som globala frågor, vilket har bidragit till en omvärdering av USA:s ekonomi. Förtroendet har skadats, efterfrågan på dollarn – världens reservvaluta – har minskat och dollarn därmed har försvagats kraftigt.

Det globala kapitalet har således allokerats om från dollarbaserade värdepapper till andra marknader. Euron tillhör vinnarna och har stärkts med cirka 8 procent sedan årsskiftet mot dollarn. Det har varit en fördel för kronans växelkurs som ofta samvarierar med euron mot andra valutor, och inte sällan med kraftigare fluktuationer.

Den svenska kronan försvagas ofta i en sådan miljö, men denna gång har det varit annorlunda.

En faktor att beakta på både kort och lång sikt är räntedifferensen mellan länderna. Den har minskat mellan Sverige och USA med cirka 10 punkter sedan årsskiftet. För amerikansk del omvärderar marknaden vilket genomslag Trumps ekonomiska politik kommer ha på konjunktur- samt inflationsutsikterna. Det i sin tur skapar en svår balansgång för Fed i de penningpolitiska avvägningarna. Europa och Sverige är å andra sidan överens om kraftigt ökade försvarsinvesteringar, vilket ökar ländernas lånebehov. Därtill har Tyskland lättat på skuldbromsen och även presenterat ett paket med infrastruktursatsningar.

Den rådande tullpausen från Trumps initiala så kallade ”ömsesidiga” tullar löper ut i juli. Utfallet av handelsförhandlingarna kan spela en avgörande roll för dollarn och i sin tur kronans utveckling. Det är svårt att estimera i vilken omfattning kronan påverkas och på vilken horisont. Flera scenarier är möjliga, men där många sannolikt talar för att dollarn fortsätter förlora terräng.

Internationella valutafonden konstaterade i sin senaste rapport (2024) att svenska kronans reala växelkurs, med arbetskostnadsindex som deflator, är undervärderad med 17 procent, mest av någon valuta vid publiceringstillfället. Bedömningen bör tas med en nypa salt men talar ändå för att kronan är undervärderad, något som även Riksbanken framhåller.

Prognoser på växelkurser och i synnerhet på små valutor är vanskliga. Nordeas bedömning är en gradvis förstärkning under prognosperioden, ned till 10,50 mot euron i slutet av 2026. På sikt ser tillväxtförutsättningarna bättre ut i Sverige jämfört med andra europeiska länder. En styrka för svensk del är även de starka offentliga finanserna. Det talar för en något högre styrränta i Sverige än i euroområdet, vilket bidrar till kronans stabila samt gradvisa förstärkning.

Kronan stärks gradvis och stabilt under prognosperioden.

Variationer i växelkursen har ofta stort genomslag på inflationen. En generell tumregel är att en förstärkning av kronans växelkurs med 1 procent bidrar till en 0,1 procent lägre inflation på sikt. Genomslaget sker med en viss fördröjning, men har störst inverkan efter 6 till 9 månader. Med hänsyn till den kronförstärkning som har skett sedan förra hösten bör inflationen dämpas med nästan 1 procentenhet. Inflationen bedöms alltjämt förbli över målet i närtid, men kronans utveckling är en viktig faktor till varför vi räknar med att inflationen faller tillbaka senare i år.

Det är svårt att bedöma inverkan från förändrad växelkurs på realekonomin. Kronans trendmässiga depreciering de senaste decennierna har sannolikt gynnat svenska exportbolagens vinster, men ett i grunden konkurrenskraftigt näringsliv är sannolikt ännu viktigare för Sveriges relativt goda tillväxttrend. En starkare krona bedöms få en dämpande effekt på BNP via ett lägre exportnetto, men även via ett försvagat turistnetto.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Rider ut stormen. Publikationsdatum 21 maj 2025. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer