- Namn:

- Joel Lundh

- Titel:

- Analytiker i Nordea

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskSverige har stabila offentliga finanser, vilket är och har varit en styrka – inte minst under de senaste årens turbulenta tider med pandemi, krig och hög inflation. Inför nästa ramverksperiod öppnar den låga statsskulden och ett ökat investeringsbehov dörren för en expansivare finanspolitik.

Sveriges offentliga finanser har utvecklats stabilt med årliga budgetöverskott på ungefär 0,4 procent från slutet av 90-talet fram till pandemin. Det kan jämföras med övriga länder i Europa, där edianunderskottet var -2,4 procent av BNP per år under samma period. Robusta offentliga finanser är en styrka som skapar förutsättningar för en mer expansiv finanspolitik framöver.

Överskottsmålet (saldomålet) är centralt i det svenska finanspolitiska ramverket och avser det genomsnittliga finansiella sparandet över en konjunkturcykel. Målet har varierat över tid men är under nuvarande ramverksperiod fram till 2026 satt till en tredjedels procent av BNP.

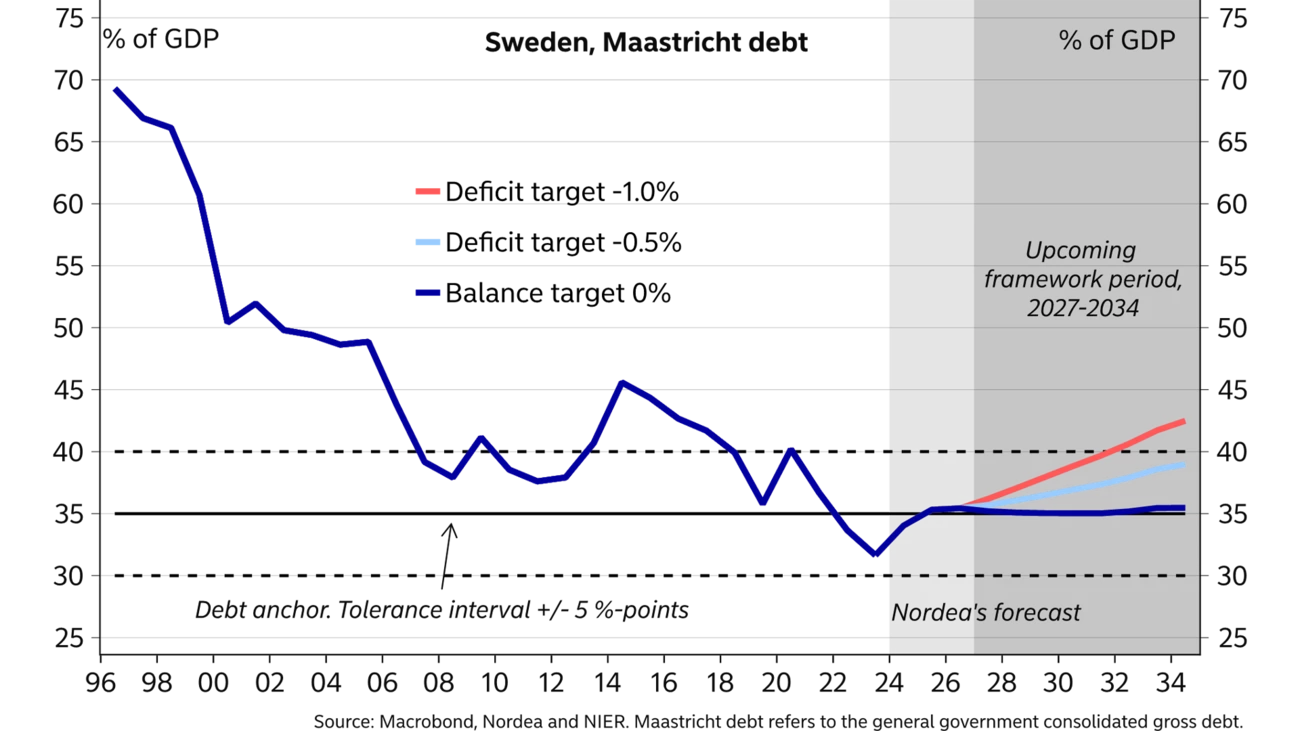

Maastrichtskulden understödjer saldomålet och målet för denna är 35 procent av BNP med ett toleransintervall på plus/minus fem procentenheter. Maastrichtskulden avser den konsoliderade offentliga bruttoskulden som andel av BNP. Offentlig sektor om-fattar staten, kommunsektorn (kommuner och regioner) och ålderspensions-systemet. Därtill är Sverige bunden till EU:s stabilitets- och tillväxtpakt som innebär att Maastrichtskulden inte får överstiga 60 procent och att budgetunderskottet inte får uppgå till mer än 3 procent av BNP under ett enskilt år. Sverige ligger långt från dessa nivåer med en Maastrichtskuld på 31,6 procent – att jämföra med EU-snittet på 81,7 procent.

En översyn av det svenska finanspolitiska ramverket ska ske var åttonde år. Inför nästkommande ramverksperiod 2027–2034 är ett balansmål det mest troliga utfallet, även om ett underskottsmål har debatterats. En parlamentarisk kommitté ska redovisa underlag för förslag på nästa nivå på saldomålet senast den 15 november i år.

En övergång till ett balansmål skulle resultera i en nedjustering av saldomålet med en tredjedels procentenhet. Enligt våra beräkningar, som baseras på KI:s prognoser från juni, bidrar det till ett utökat reformutrymme på cirka 220 mdkr under nästkommande ramverksperiod och en Maastrichtskuld på ca 35 procent vid slutet av 2034. En liknande uppskattning med ett underskottsmål på -0,5 (-1) procent bidrar till ett utökat reformutrymme på 550 (880) mdkr och en Maastrichtskuld på 39 (42) procent.

Långtidsutredningen 2023 presenterade scenarier för utvecklingen av den offentliga skulden vid en permanent förändring av saldomålets nivå. Deras skattning antyder att ett balans- och underskottsmål på -0,5 procent skulle medföra en skuld inom toleransintervallet under kommande ramverksperiod. Skulden räknas dock fortsätta att öka med underskottsmålet till att överstiga intervallet framåt 2050 (42 procent). Den huvudsakliga skillnaden mellan deras och våra beräkningar är de revideringar som skett av offentlig skuld och BNP.

En förändring av saldomålet kommer också att kräva en diskussion om framtida nivån på Maastrichtskulden. Långtidsutredningen anser att de offentliga finanserna även med ett skuldankare på 40–50 procent skulle vara ”mycket starka” och förenliga med ett saldomål på -0,5 procent av BNP.

Långtidsutredningen och Finanspolitiska rådet påpekar även att temporära utgiftsökningar, finansierade via upplåning snarare än tillfälligt höjda skatter, kan vara motiverade för att finansiera investeringar.

Låg statsskuld öppnar dörren för att finanspolitiken tar en mer expansiv riktning.

Riskerna kopplade till ett lägre saldomål och en högre offentlig skuld är allt annat lika mindre robusta offentliga finanser. Det kan dessutom uppstå politiska svårigheter att reversera ett saldomål när det väl har sänkts.

Mot bakgrund av att inflationen har normaliserats har regeringen signalerat om att en mer expansiv finanspolitik väntar i budgetpropositionen för 2025. Ett lägre saldomål talar för en mer expansiv finanspolitik även längre fram. Allt annat lika bör det innebära högre räntor via ett ökat lånebehov och en högre BNP-tillväxt. I den mån det påverkar inflationen är det i så fall uppåt. En högre styrränta som följd är rimligt att anta, vilken kan ligga omkring 3 procent på längre sikt.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Precisionsspel. Publikationsdatum 4 september 2024. Läs mer från den senaste Nordea Economic Outlook.

Säkerhet och bedrägeri

I mitt jobb som bedrägeriexpert på Nordea reser jag ofta runt och föreläser om hur bedragare jobbar. Därför känns det intressant att få en bild över hur det ser ut i Sverige med bedrägerierna privatpersoner utsätts för.

Läs mer

Säkerhet och bedrägeri

Förra året delades 1,3 miljoner paket ut enbart av Postnord under Black Week. Men paketleverantörerna är många och i vissa fall kan paket komma även från utlandet med eventuell tullavgift. Det är extra viktigt att tänka en extra gång när det plingar till i telefonen med smset ”Du har ett paket på väg”.

Läs mer

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer