- Namn:

- Gustav Helgesson

- Titel:

- Analytiker, Nordea

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleVolymen av pengar i ekonomin har ökat betydligt snabbare än tidigare de senaste åren. Samtidigt är inflationen den högsta på flera decennier. Sambandet mellan penningmängden och inflationen har länge varit ifrågasatt men nu har frågan ställts i nytt ljus.

Sveriges ekonomi kommer från en lång period av expansiv penningpolitik. Från 2015 till våren 2022 var styrräntan som högst 0 procent. Den historiskt låga styrräntan räckte dock inte för att på egen hand få upp inflationen till 2-procentsmålet. Riksbanken började därför köpa obligationer 2015 för att göra penningpolitiken än mer expansiv, dvs via så kallade kvantitativa lättnader. Fram till början av 2020 uppgick obligationsinnehaven till ca 350 miljarder kronor. I samband med pandemin utökade Riksbanken obligationsköpen och på två år hade innehaven nästan tredubblats till 900 miljarder kronor, motsvarande 16 procent av BNP.

Kombinationen av låg styrränta och stora värdepappersköp stimulerade kreditgivningen. Sedan 2015 har hushållens skulder ökat med 30 procent, med en genomsnittlig tillväxttakt på nästan 20 miljarder kronor i månaden.

Den expansiva penningpolitiken har bidragit till en dramatisk ökning av penningmängden. Hälften av pengarna som finns i den svenska ekonomin idag har skapats sedan 2015. I samband med åtgärderna under pandemin tog penningmängdsökningen ytterligare fart och 25 procent av dagens pengar har skapats de senaste två åren.

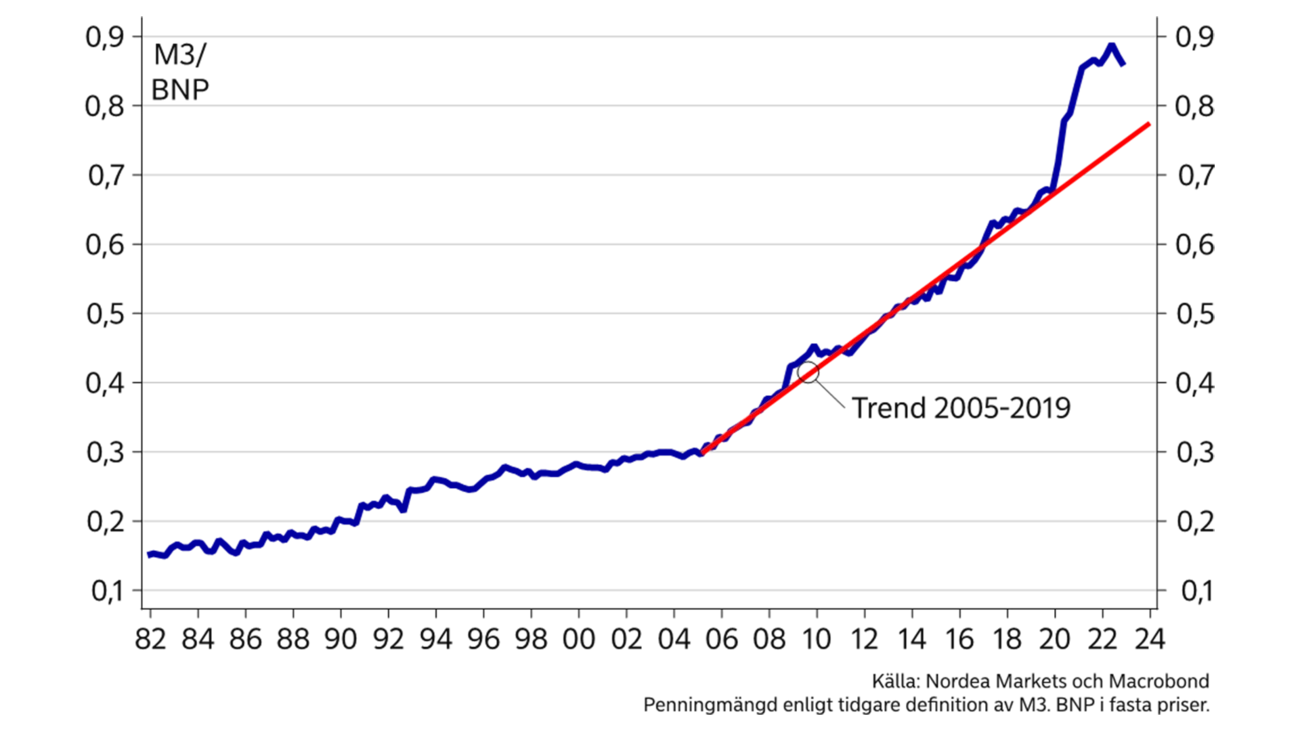

Av grafen nedan framgår det att penningmängden har vuxit snabbare än BNP i en relativt stabil takt mellan 2005 till 2020. Under samma period var inflationen stabil på mellan 0-3 procent. I början av 2020 avvek kvoten kraftigt från sin tidigare trend och drygt ett år senare sköt också inflationen i höjden. Om denna avvikelse från trenden kan ge en fingervisning om den mängd ”överskottspengar” som finns i ekonomin, så talar grafen i så fall för att det är en bit kvar innan penningmängden är tillbaka på vad som kan betraktas som mer normala nivåer igen.

För flera decennier sedan var monetarismen, som utgår från att penningmängden är en central faktor för inflationen, inflytelserik. Under de senaste årtiondena tycks sambandet mellan penningmängd och inflation ha minskat, och ekonomer började därför lägga större vikt vid andra teorier.

Frågan har dock fått en viss renässans när allt fler ekonomer börjat förklara en del av den kraftiga inflationsuppgången runt om i världen med de enorma ekonomiska stimulanserna i samband med och efter pandemin. Centralbankernas samarbetsorgan BIS skriver i artikeln ”Does money growth help explain the recent inflation surge” (2023) att penningmängden har stor betydelse för inflationen i höginflationsmiljöer men liten betydelse i låginflationsmiljöer. Penningmängden kan dessutom ha särskilt stor betydelse i övergångsfasen mellan dessa miljöer – en fas det kan spekuleras i om vi befinner oss i just nu. Enligt BIS var en viktig anledning till att många bedömare missade den nuvarande inflationsuppgången att penningmängden inte inkluderades i deras modeller.

En fjärdedel av alla pengar i den svenska ekonomin har skapats sedan 2020.

Den snabba ökningen av penningmängden är inte unik för Sverige. Många centralbanker höll styrräntorna på låga nivåer och genomförde samtidigt storskaliga värdepappersköp i samband med pandemin. Därutöver var finanspolitiken mycket expansiv. Den globala ekonomin har sannolikt aldrig tidigare sett en så synkroniserat expansiv ekonomisk politik och snabb ökning av penningmängden på så kort tid.

Det är svårt att slå fast i vilken utsträckning ökningen av penningmängden har bidragit till inflationsupp-gången. I denna artikel konstaterar vi att en snabb och global uppgång i inflationen har föregåtts av en lika snabb uppgång i penningmängden. Nu stramar centralbankerna åt penningpolitiken kraftigt. Penningmängden har börjat minska och lär fortsätta falla framöver. Det är stora krafter i rörelse, och om penningmängden spelar roll för inflationen bör riktningen vara nedåt framöver.

Nedgången kommer dock från en hög nivå vilket gör att det fortfarande kan finnas mer bränsle till tillväxt, börser och inflation än väntat, och därmed också till högre styrräntor.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Kraftmätning. Publikationsdatum 9 maj 2023. Läs mer från den senaste Nordea Economic Outlook.

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer

Finansiering med hållbart fokus

SINDIs innovativa sociala index hjälper fastighetsbolag som Bohild att koppla sin hållbarhetslänkade finansiering till konkreta sociala mål genom kvalitetssäkrad data.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer