- Namn:

- Gustav Helgesson

- Titel:

- Nordea Analytiker

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleSvenska bostadspriser faller snabbt när hushållen anpassar sig till kraftigt stigande boräntor. Läget är inte lika allvarligt som på 1990-talet, men det finns risk för en betydande korrigering av priserna.

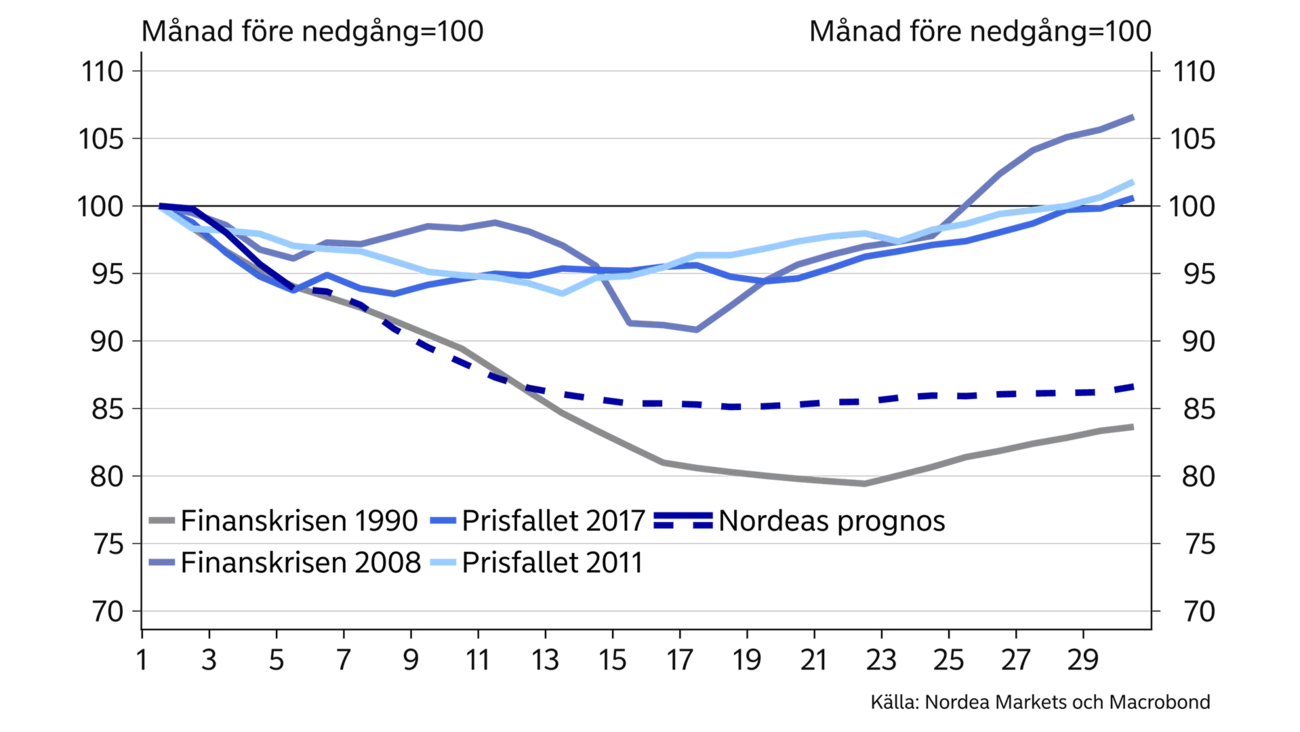

Den nuvarande nedgången på bostadsmarknaden innebär den femte perioden med fallande priser sedan början av 1990-talet. Utvecklingen går snabbt och ibland dras paralleller till kraschen på bostadsmarknaden under 1990-talskrisen. Därför jämför vi de ekonomiska förutsättningarna idag med tidigare bostadsprisnedgångar.

Bostadspriserna har fallit med 6 procent mellan mars och juli i år. Trots att nedgången kan upplevas som dramatisk är det initiala förloppet än så länge i linje med tidigare nedgångar på bostadsmarknaden. Historiskt sett utmärker sig dock prisfallet i samband med 1990-talskrisen både i magnitud och varaktighet. Upprinnelsen till 1990-talskrisen var en inhemsk kostnadskris, försvar av en fast växelkurs och kraftigt stigande räntor. Skattereformen 1990-91 medförde sänkta ränteavdrag, vilket bidrog till en snabb ökning av hushållens ränteutgifter. Det höga bostadsbyggandet höjde utbudet samtidigt som sysselsättningen föll. Därmed var pusselbitarna på plats för en perfekt storm på bostadsmarknaden. Villapriserna föll med 21 procent och det tog nästan 7 år att hämta igen nedgången. Det kan jämföras med nedgångarna 2008, 2011 samt 2017, då det endast tog 25 till 30 månader för att återställa de mer beskedliga bostadsprisnedgångarna på 7-10% i riket.

Tidigare prisfall har bottnat efter i genomsnitt 13 månader. Om den nuvarande nedgången följer samma mönster innebär det att bostadspriserna fortsätter att falla till våren 2023 och att de återhämtar sig till sommaren 2024.

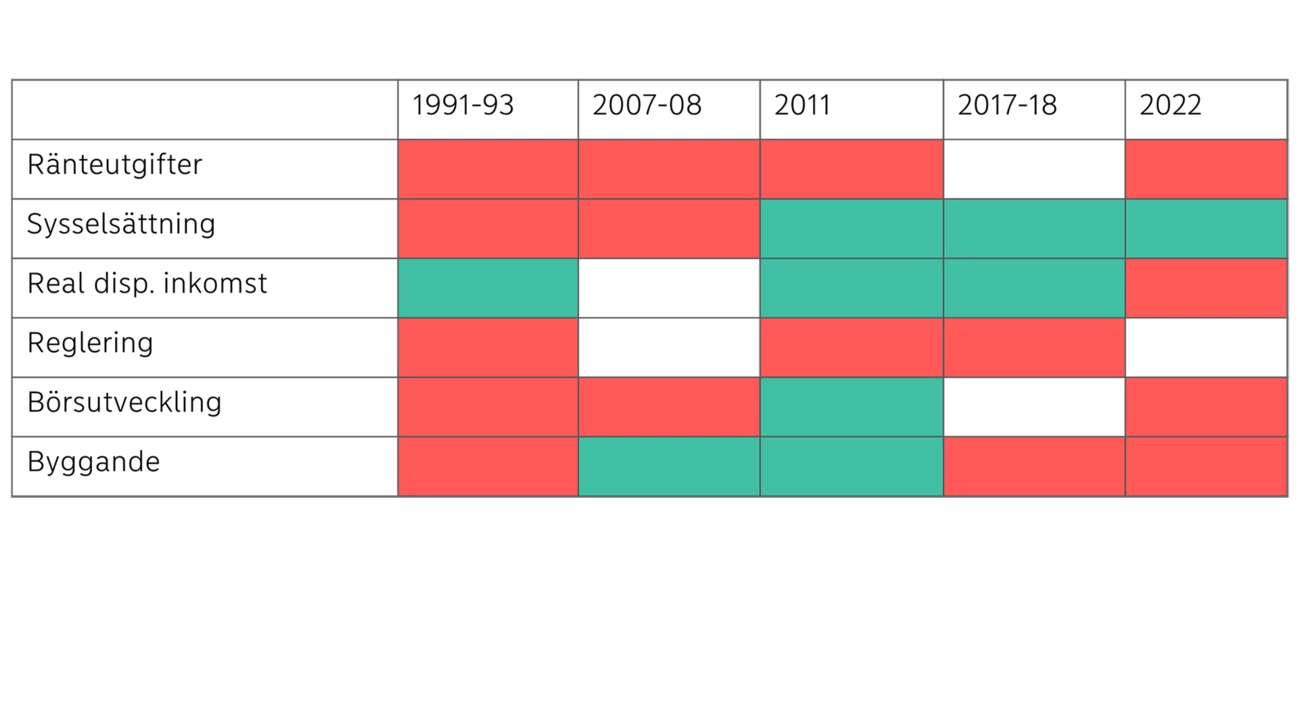

I tabellen ser vi hur ett par centrala variabler utvecklades strax före och i samband med tidigare nedgångar på bostadsmarknaden. Det råder inget tvivel om räntornas betydelse för bostadspriserna. Samtliga prisfall förutom 2017 har föranletts av stigande ränteutgifter. Under både 1990-talskrisen, finanskrisen samt nedgången 2011 gav stora räntesänkningar stöd till bostadspriserna. Under finanskrisen sänktes styrräntan med hela 4,5 procentenheter på kort tid, vilket begränsade prisnedgången trots fallande sysselsättning. Styrräntan var negativ 2017.

Vid nedgångarna 2011 och 2017 steg sysselsättningen trots fallande bostadspriser. Ett av skälen till fallet 2011 var stigande räntor, medan nedgången 2017 var mer utbudsdriven efter en period av högt bostadsbyggande. I samband med dessa nedgångar påverkades också efterfrågan av skärpta regler för bostadslån.

Nedgången 2022 delar element med båda dessa prisfall. Det utlöstes främst av snabbt stigande räntor medan det omfattande bostadsbyggandet kan bidra till att förlänga nedgången. Däremot är bolånereglerna oförändrade och kan dessutom lättas vid ett större prisfall. Än så länge stiger också sysselsättningen.

Prisnedgången betraktas som en korrigering till ett nytt ränteläge snarare än en bostadskrasch.

I centrum av den nuvarande nedgången står snabbt stigande bolåneräntor, vilka har ökat mer och snabbare än väntat. Den höga inflationen urholkar hushållens köpkraft och bostadsbyggandet ligger på historiskt höga nivåer. Samtidigt är arbetsmarknaden rekordstark. Läget idag kan sammanfattas som att hushållen har mindre pengar kvar i plånboken men behåller jobbet. Prisnedgången betraktas därför som en korrigering till ett nytt ränteläge snarare än en bostadskrasch. Till skillnad från 2008 och 2011 räknar vi inte med att bostadsmarknaden får stöd av sänkta styrräntor under prognosperioden. Sammantaget talar detta för ytterligare press på bostadspriserna samt en långsammare återhämtning än vid tidigare kriser under 2000-talet. Vi räknar därför med att bostadspriserna faller med 15 procent från toppen tidigare i år. Förutsättningarna kan dock ändras snabbt. Vid ett scenario där ränteläget stiger mer än väntat eller läget på arbetsmarknaden försvagas påtagligt riskerar stormvindarna att tillta nästa år.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Skruvarna dras åt. Publikationsdatum 7 september 2022. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer