- Namn:

- Torbjörn Isaksson

- Titel:

- Nordea Chefsanalytiker

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleLäget i den svenska ekonomin är det starkaste på många år. Ekonomin är dock på väg in i en fas med låg tillväxt. Orsaken är att hög inflation och snabba räntehöjningar tar kraft av konjunkturen. Läget på arbetsmarknaden förbättras ytterligare i närtid men sysselsättningen stagnerar längre fram. Inflationen sjunker under 2023 och Riksbankens höjningscykel avslutas tidigt nästa år.

Efter de senaste årens höga tillväxt är utgångsläget starkt i den svenska ekonomin. Tillväxtförutsättningarna ändras dock under prognosperioden. Under de senaste 10 åren har inflation och räntor varit låga och stabila. I år stiger räntorna snabbt och de finansiella förhållandena stramas åt.

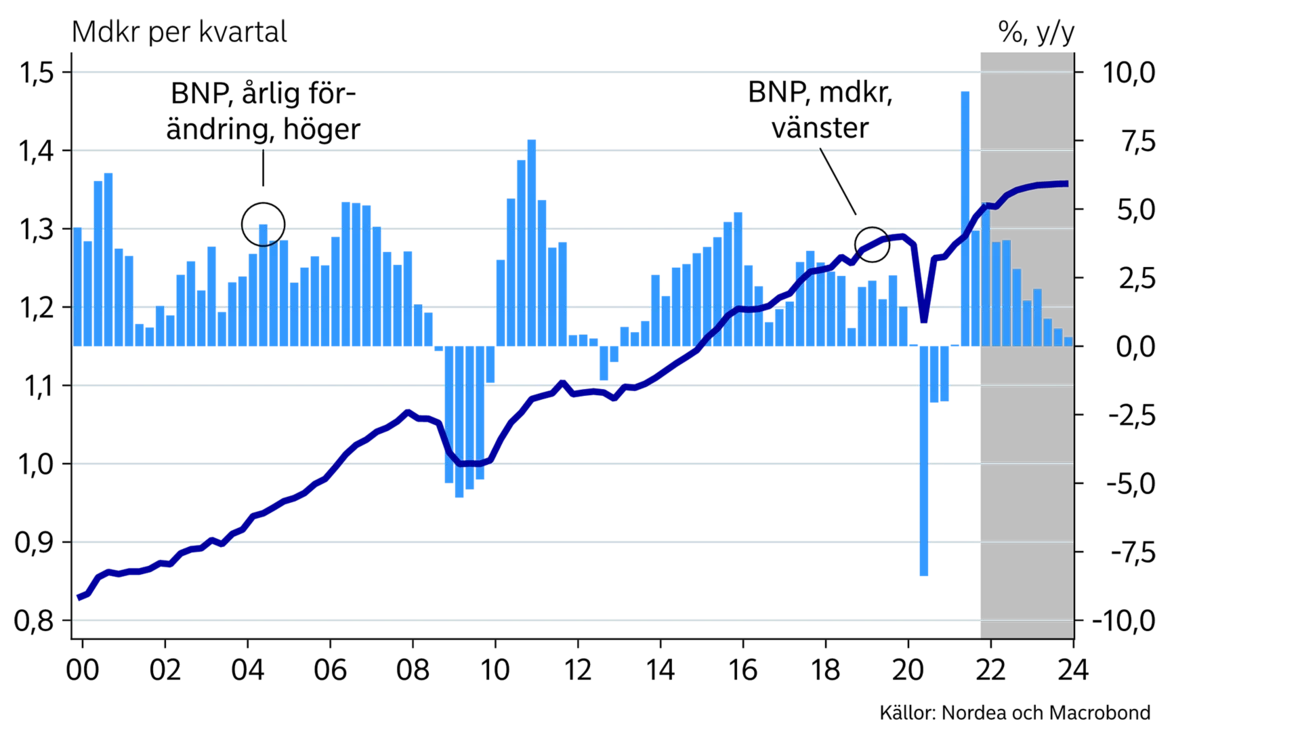

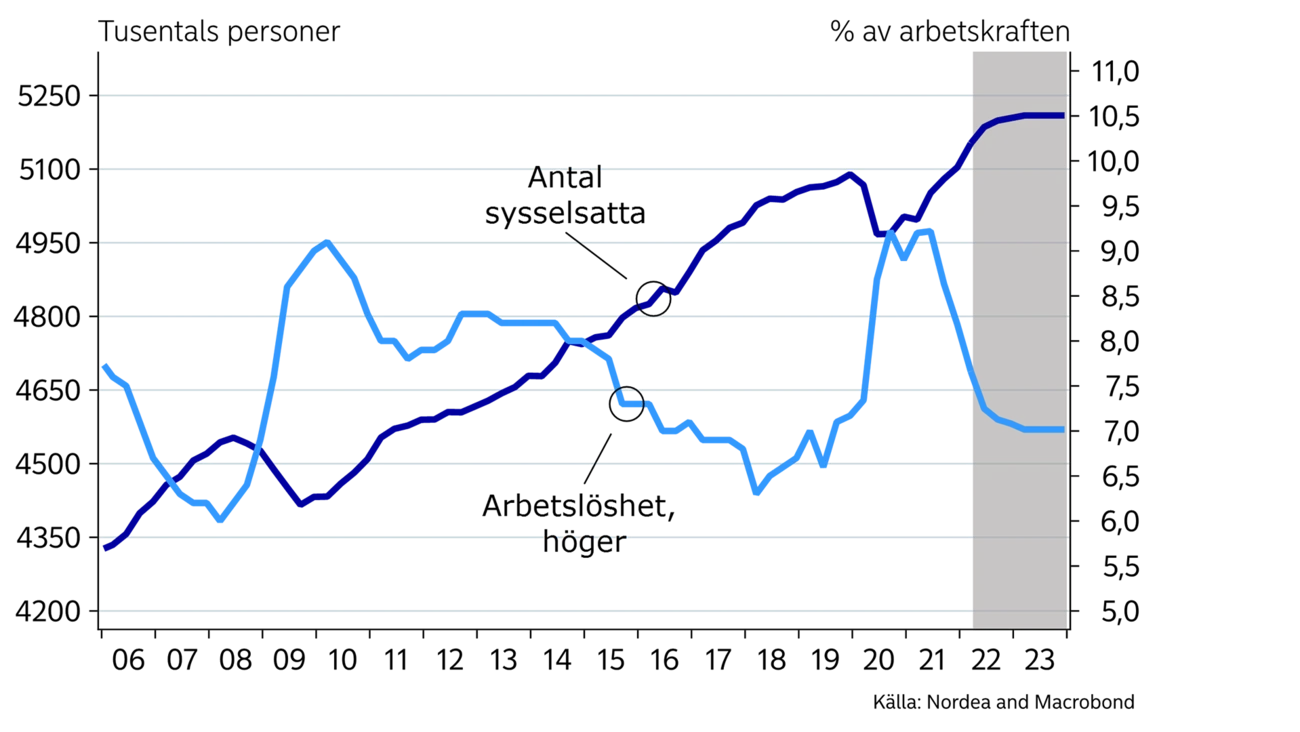

Utvecklingen är överlag god under första halvåret i år, trots att många företag brottas med flaskhalsar. Längre fram dämpas tillväxten av den inhemska efterfrågan markant. Även den globala ekonomin går in i en lugnare fas med en svagare utveckling av exporten som följd. BNP-tillväxten blir därmed låg och då i synnerhet under 2023. Sysselsättningen, som har haft en enastående god utveckling under de senaste kvartalen, planar ut under nästa år och arbetslösheten slutar att falla.

Den höga inflationen tär på hushållens köpkraft och därmed även på konsumtionen. Kraftiga prisökningar är sannolikt en bidragande orsak till det dystra stämningsläget hos hushållen. Dessutom utgör det säkerhetspolitiska läget ett osäkerhetsmoment och sänker konsumentförtroendet ytterligare.

I närtid finns dock viss motståndskraft. Hushållen har en stark ekonomisk ställning bland annat efter de senaste årens höga sparande. Den urstarka arbetsmarknaden ger råg i ryggen och stabiliserar inkomsterna.

Längre fram växer utmaningarna. Ränteutgifterna stiger som andel av disponibel inkomst, från förra årets rekordlåga 3,5 procent till ca 6 procent nästa år. Det som framförallt väntas påverka hushållens köplust är dock bostadsmarknaden.

Historiskt har utvecklingen på bostadsmarknaden haft stor betydelse för hushållens konsumtions- och sparbeteende. Stigande bostadspriser ger en positiv förmögenhetseffekt och kan minska behovet av annat sparande. De ökar möjligheterna att belåna bostaden för inköp av till exempel kapitalvaror och skapar incitament att renovera sin bostad.

Dessa positiva effekter vänds till sin motsats under prognosperioden. Som en konsekvens av snabbt stigande räntor börjar bostadspriserna att sjunka under andra halvåret i år enligt vår prognos. Dessutom är utbudet av bostäder omfattande. Under 2021 påbörjades byggandet av 64 000 nya bostäder, vilka till stor del färdigställs i år. Det är betydligt mer än befolkningsökningen, om man beaktar att det i genomsnitt bor två personer per bostad. Bostadspriserna faller som mest med ca 10 procent från toppen tidigare i år. Den svaga börsutvecklingen är inte avgörande men tynger även det såväl bostadspriserna som konsumtionen.

Motorn i den inhemska ekonomin, dvs. hushållens efterfrågan, stannar således av samtidigt som bostadsbyggandet väntas minska kraftigt. Under 2021 lyfte byggandet av nya bostäder BNP-tillväxten med ca 0,5 procentenheter men bedöms bli ett lika stort sänke nästa år.

SVERIGE: MAKROEKONOMISKA NYCKELTAL

|

|

2019 |

2020 |

2021 |

2022E |

2023E |

|

BNP (kalenderkorrigerad), % y/y |

2,0 |

-3,2 |

4,7 |

3,0 |

1,0 |

|

Konsumentpriser (KPIF), %y/y |

1,7 |

0,5 |

2,4 |

5,8 |

2,5 |

|

Arbetslöshet (AF), % |

7,0 |

8,5 |

7,9 |

6,8 |

6,5 |

|

Löner (MI), % y/y |

2,6 |

2,1 |

2,7 |

2,8 |

3,8 |

|

Offentlig bruttoskold, % av BNP |

34,9 |

39,6 |

36,7 |

33,0 |

30,1 |

|

Reporänta (årsslutet) |

0,00 |

0,00 |

0,00 |

1,00 |

1,25 |

|

EUR/SEK (årsslutet) |

10,51 |

10,04 |

10,29 |

10,40 |

10,20 |

Det finns delar av den inhemska ekonomin som delvis balanserar den svaga utvecklingen av konsumtionen och bostadsbyggandet. Valår är ofta förknippade med en expansiv finanspolitik, så också denna gång. Under valåret 2022 uppgår de finanspolitiska injektionerna till ca 140 miljarder kronor, förvisso mindre än de 230 miljarder som spenderades ifjol men likväl 2,5 procent av BNP. Flyktingmottagning och ökade försvarsanslag bidrar till ökad offentlig verksamhet, vilka också spiller över på 2023.

De offentliga satsningarna omfattar även investeringar. Dessutom ger basindustrins omställning till grönare produktion och utbyggnad av energisektorn tillväxtbidrag. På grund av det minskade bostadsbyggandet är ändå de totala investeringarna oförändrade nästa år.

Man får gå tillbaka till 1990-talet för att hitta lika positiva omdömen som nu om industrins orderböcker enligt Konjunkturinstitutets barometer. På grund av brist på insatsvaror men även på arbetskraft har industriföretagen haft svårt att möta den höga efterfrågan. Försörjningen av insatsvaror fortsätter att vara ett problem i år för i synnerhet fordonsindustrin men antas förbättras något för andra branscher. De tjocka orderböckerna kan därmed betas av i år och exporten av varor ökar. Flödet av nya order mattas av under prognosperioden och varuexporten har en dämpad utveckling nästa år. Exporten av tjänster har en starkare tillväxt, bland annat tack vare att turismen antas komma igång igen.

Längre fram växer utmaningarna för hushållen.

Efterfrågan på arbetskraft slår nya rekord. Bara under mars anmäldes det nästan 200 000 nya lediga jobb till Arbetsförmedlingen. Med andra ord går det 2 arbetslösa personer per ledigt jobb, vilket är den lägsta siffran sedan åtminstone tidigt 1990-tal. Enligt Arbetsförmedlingens statistik är arbetslösheten snart den lägsta på mer än 10 år.

Den omläggning som genomfördes av Arbetskraftsundersökningarna (AKU) i början av 2021 tycks innebära ett permanent skifte uppåt av arbetslösheten. Vi bedömer därför att arbetslösheten enligt AKU inte når ned till den tidigare lägstanivån. För att få bättre jämförbarhet med tidigare år följer vi i första hand Arbetsförmedlingens statistik.

Den strama arbetsmarknaden och den höga inflationen gör avtryck i en högre löneökningstakt (läs mer i fördjupningen om löner). Uppväxlingen av arbetskraftskostnaderna speglar att inflationen leder löneökningarna, snarare än tvärtom. Högre löneökningar ändrar således inte inflationsutsikterna på något avgörande sätt.

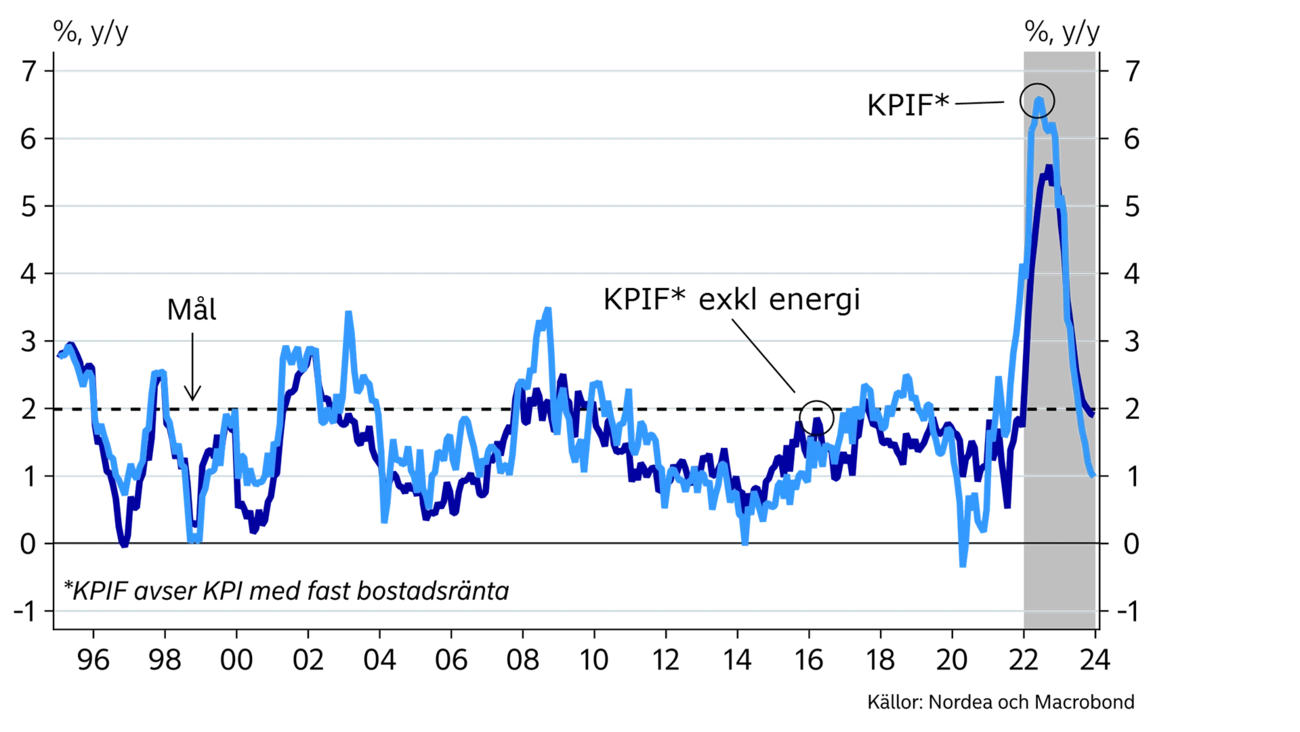

Priserna på energi och mat stiger snabbt. Prisuppgången är dock bredare än så. Prishöjningarna på övriga varor avviker mest från det historiska mönstret men även stigande tjänsteinflation ger betydande bidrag till inflationen.

Även om uppgången är bred, och även om hjulen snurrar snabbt i den svenska ekonomin, beror den höga inflationen till den största delen på globala skeenden. Fraktkostnaderna är höga och rusande energipriser har både direkta och indirekta effekter på inflationen. Dessa kostnadsimpulser är påtagliga under en stor del av 2022 och inflationen ligger kvar på en hög nivå även på hemmaplan.

Så småningom bedöms lägre tillväxt i bland annat USA och euroområdet dämpa råvarupriserna och transportkostnaderna. Därmed ändras förutsättningarna för priserna även i Sverige och inflationen faller tillbaka.

Prishöjningarna på varor avviker mest från det historiska mönstret, men även stigande tjänste-inflation ger

betydande bidrag till inflationen.

I april i år höjde Riksbanken reporäntan över noll för första gången på 8 år. Vi räknar med att Riksbanken fortsätter att trampa på bromspedalen och höjer räntan flera gånger i år och en gång i början av 2023. Riksbanken kan inte göra så mycket åt de höga prisökningarna i närtid men vill säkerställa att inflationen faller tillbaka till nära målet på något års sikt. Inte minst är det centralt för Riksbanken att slå vakt om inflationsmålet inför löneförhandlingarna som drar igång i höst.

Eftersom vi bedömer att inflationen faller tillbaka under nästa år, samtidigt som i synnerhet den inhemska efterfrågan dämpas, avslutas Riksbankens räntehöjningscykel tidigt under 2023 enligt vår prognos.

Kronans växelkurs har haft en tuff start på året. Turbulensen, orsakad av bland annat kriget i Ukraina, skapade oro på de finansiella marknaderna som inte gynnade vår växelkurs. Kronan återhämtade sig under våren men handlas fortsatt på förhållandevis svaga nivåer.

Riksbankens snabba omsvängning i åtstramande riktning ger kronan stöd. Däremot kan oro på marknaden och farhågor om en svag tillväxt i den räntekänsliga svenska ekonomin verka i den andra riktningen. Vi räknar därför med att kronans växelkurs mot euron handlas på omkring 10,40 under 2022.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Under Press. Publikationsdatum 11 maj 2022. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer