- Namn:

- Torbjörn Isaksson

- Titel:

- Nordea Chefsanalytiker

Från ett ovanligt starkt utgångsläge försvagas den svenska ekonomin. Ränteuppgången och den höga inflationen suger musten ur konjunkturen och arbetslösheten stiger. En stabilisering sker under 2024 men återhämtningen är långsam då ekonomin gradvis anpassar sig till högre räntor. Ef-ter kraftiga räntehöjningar i år och tidigt nästa år lämnar Riksbanken penningpolitiken oförändrad under återstoden av prognosperioden. Det är ett osäkert läge med många orosmoln.

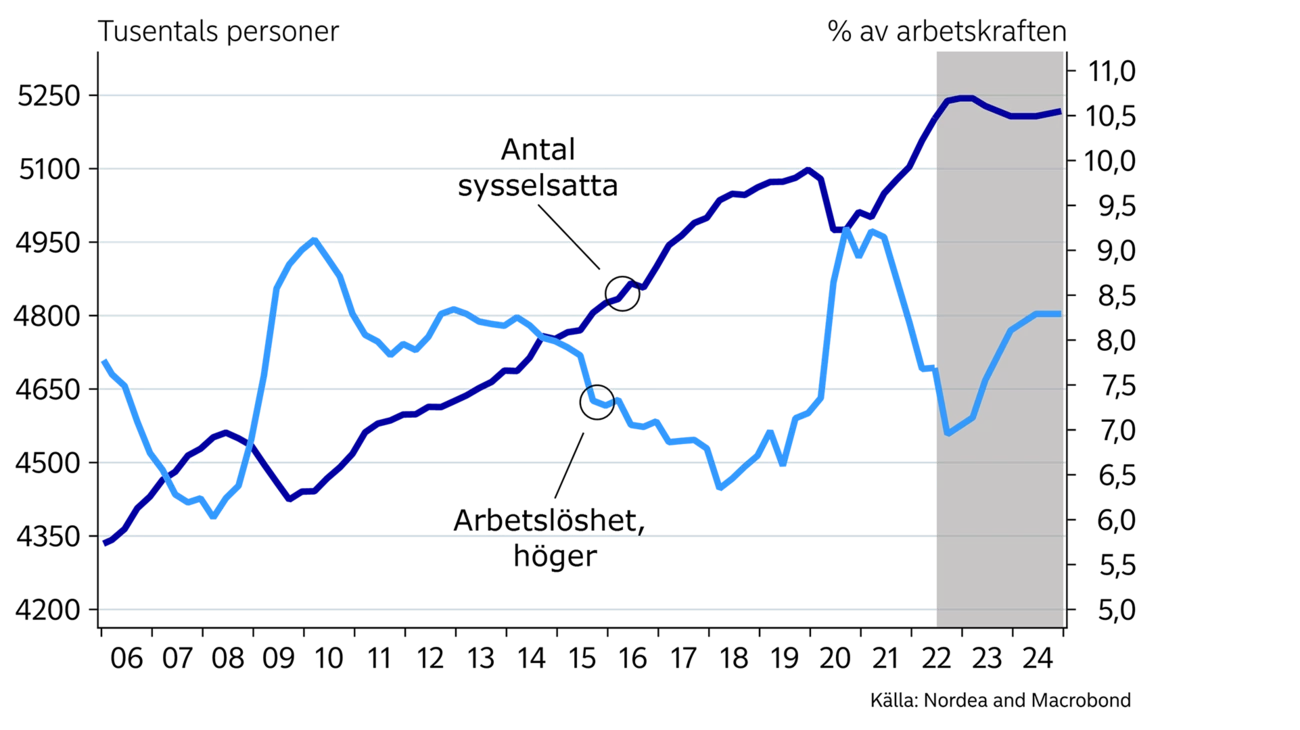

Läget i den svenska ekonomin är det starkaste på flera decennier. I synnerhet är arbetsmarknaden överhettad. Antalet sysselsatta i förhållande till befolkningen ligger på de högsta nivåerna sedan tidigt 1990-tal och det råder brist på arbetskraft i alla regioner och sektorer.

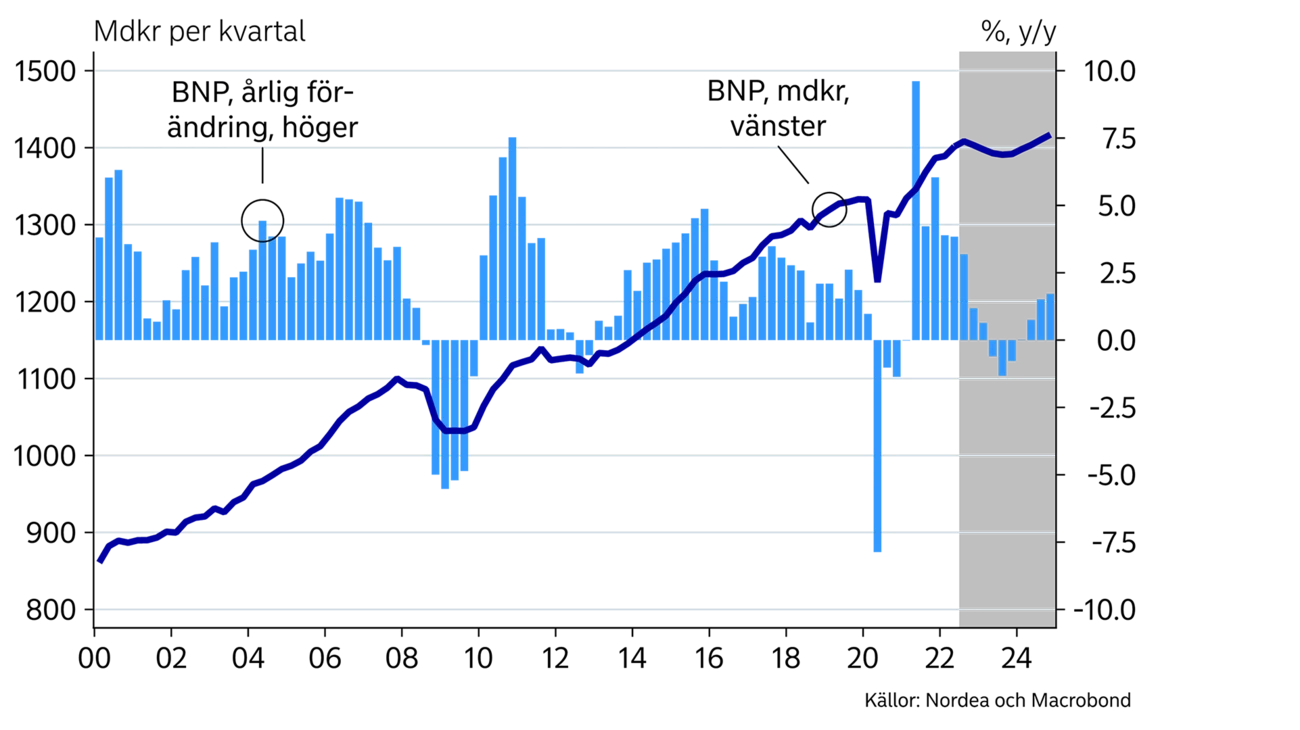

Den svenska ekonomin går in i en ny och betydligt svagare fas nästa år. BNP faller och efterfrågan på arbetskraft minskar. Orsaken är det dramatiska omslaget i de finansiella förhållandena och den höga inflationen. Ränteuppgången är både oväntad och snabb. Efter ett skakigt 2023 väntas en stabilisering av konjunkturen under 2024.

Den ovanligt starka startpunkten gör det svårt att bedöma dels när avmattningen blir mer påtaglig, dels hur motståndskraftig ekonomin är. Riskerna för en sämre utveckling överväger. Orsaken är att tillväxtförutsättningarna ändras i flera avseenden. Det kan skapa en negativ dynamik där läget försämras ytterligare, och så inte minst på bostadsmarknaden. De skenande energipriserna, kriget i Ukraina och det spända säkerhetspolitiska läget i Taiwan bidrar till de grumliga utsikterna.

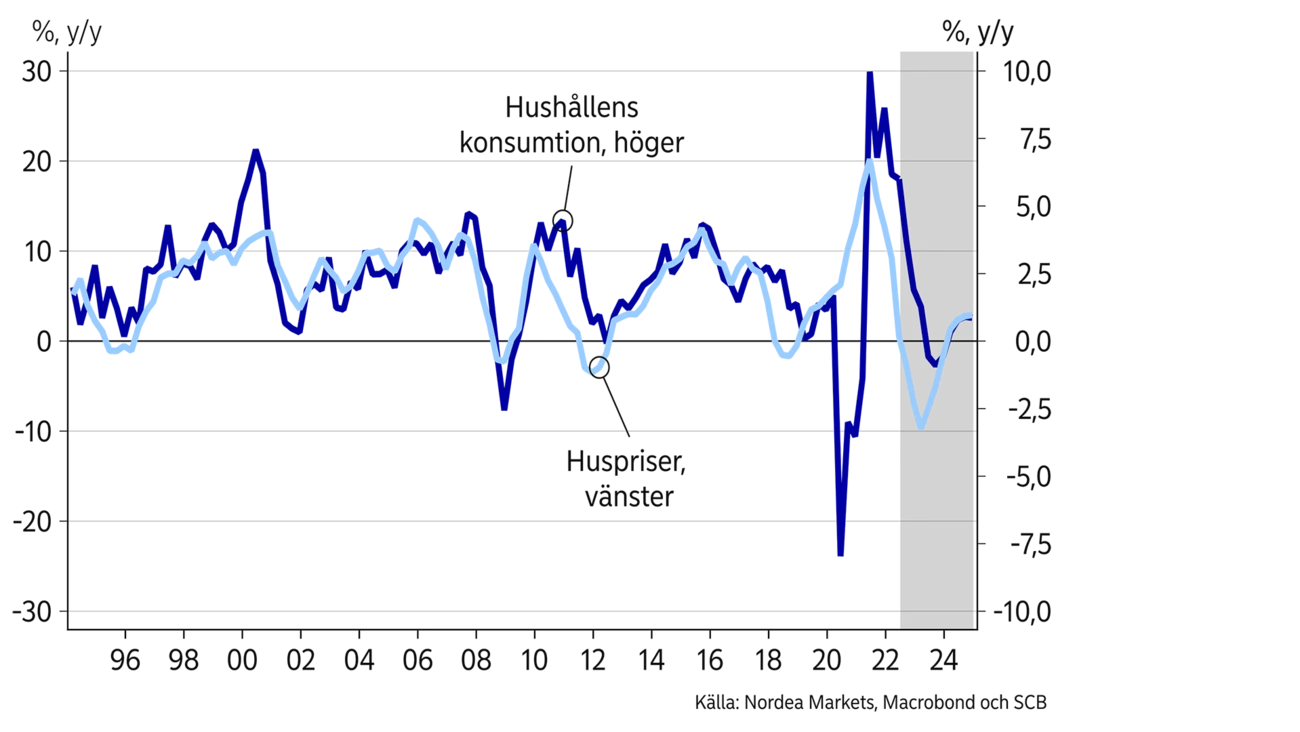

Hushållen, som är kärnan i den inhemska efterfrågan, sätts nu på prov. Inför 2022 var hushållens fulladdade med finansiella resurser tack vare stigande tillgångspriser, god inkomstutveckling och ett högt sparande.

Hushållen använde de ekonomiska musklerna under första halvåret i år och konsumtionen växte snabbt, trots ett dystert stämningsläge. Under andra kvartalet i år var hushållens konsumtionsvolym 6 procent högre än ett år tidigare. Mätt i löpande priser var uppgången hela 13 procent. Det faktum att 2022 är det första året efter pandemin, med nästan normala förhållanden, har troligen även det bidragit till att höja hushållens köplust.

Det är svårt att bedöma hur länge hushållen kan och är benägna att upprätthålla den höga konsumtionstillväxten. Vi kan konstatera att hushållen möter utmaningar från i stort sett alla håll i år. Den höga inflationen urholkar köpkraften, ränteutgifterna stiger snabbt, bostadspriserna faller och börsnedgången tär på den finansiella förmögenheten. Dessutom sjönk det egna finansiella sparandet till noll redan under första halvåret i år.

En enkel beräkning visar att för en barnfamilj med ett rörligt bostadslån på ca 3 miljoner kronor ökar utgifterna med nästan 20 procent under loppet av 2022. Orsaken är till lika stora delar den höga inflationen och de stigande räntorna. Exemplet understryker att det sker en drastisk förändring av många hushålls ekonomiska situation.

SVERIGE: MAKROEKONOMISKA NYCKELTAL

|

|

2020 |

2021 |

2022P |

2023P |

2024PE |

|

BNP (kalenderkorrigerad), % y/y |

-2,4 |

4,9 |

3,0 |

-0,5 |

1,0 |

|

Konsumentpriser (KPIF), % y/y |

0,5 |

2,4 |

7,7 |

4,2 |

1,3 |

|

Arbetslöshet (AKU), % |

8,5 |

8,8 |

7,3 |

7,7 |

8,3 |

|

Löner (MI), % y/y |

2,1 |

2,6 |

2,8 |

4,0 |

3,5 |

|

Offentlig bruttoskuld, % av BNP |

39,2 |

36,2 |

31,0 |

29,8 |

29,5 |

|

Styrränta (årsslut) |

0,00 |

0,00 |

2,25 |

2,50 |

2,50 |

|

EUR/SEK (årsslut |

10,51 |

10,04 |

10,90 |

10,50 |

10,40 |

Utvecklingen av bostadspriserna har ofta stor påverkan på hushållens konsumtion och sparande. Prisfallet på bostäder är således bekymmersamt i flera avseenden.

Hittills i år har framför allt boräntor med längre löptider stigit medan det är först under andra halvåret som rörliga boräntor stiger mer påtagligt. Nästan hälften av hushållens bolån är med löptider kortare än ett år. Med andra ord är det nu som hushållen och bostadsmarknaden prövas på allvar. Bostadspriserna har fallit med 6 procent i år fram till och med juli. Vi bedömer att nedgången fortsätter. Totalt faller bostadspriserna med 15 procent enligt vår prognos. Centralbankerna kommer inte till undsättning, vilket gör att bostadspriserna endast återhämtar sig svagt under 2024. Läs mer om bostadspriserna här.

Den dramatiska utvecklingen av energipriserna i Europa skapar osäkerhet även för svenska hushåll. Det är oklart hur det sker, men finanspolitiken antas stötta hushållen. Det minskar riskerna men för svensk del bedöms det vara en stötdämpare mot de skyhöga energipriserna snarare än en extra stimulans.

Sammantaget utvecklas hushållens konsumtion i hygglig takt under tredje kvartalet i år för att sedan tappa fart och minska nästa år. När räntechocken lättar och inflationen sjunker repar sig hushållen något och konsumtionen växer igen under 2024, om än svagt.

Ytterligare en faktor som tynger bostadspriserna är det stora utbudet. Under 2021 påbörjades byggandet av 68 000 nya bostäder, vilka till stor del färdigställs i år. Även under första halvåret i år var byggandet omfattande och mer än befolkningsökningen, om man beaktar att det i genomsnitt bor två personer per bostad.

Bostadsbyggandet väntas dock minska kraftigt från och med andra halvåret i år. Under 2021 lyfte byggandet av nya bostäder BNP-tillväxten med nästan 0,5 procentenhet men vänds till ett lika stort sänke både 2023 och 2024. Industrins investeringar ökade kraftigt förra året, ligger kvar på en hög nivå i år men sjunker nästa år. Likaså expanderade tjänstesektorn kraftigt under 2021 och 2022 men väntas ha en lugnare investeringsutveckling framför allt 2023. Det innebär att de totala investeringarna växer svagt i år men minskar nästa år.

Finanspolitiken är expansiv valåret 2022 på motsvarande 130 miljarder kronor. Det är en betydande summa men är endast ungefär hälften av beloppet för 2021. För 2023 och 2024 är finanspolitiken svagt expansiv. Det offentliga finansiella sparande pendlar omkring noll och Maastrichtskulden ligger på omkring 30 procent av BNP.

Det sker en drastisk förändring av många hushålls ekonomiska situation.

Exporten av varor har legat på en i stort sett oförändrad nivå i år och har av allt att döma utvecklats något svagare än handeln i vår omvärld. Förklaringen är sannolikt att bristen på insatsvaror har hämmat framför allt transportmedelsindustrin. Exportindustrins orderböcker är välfyllda och bristproblemen mildras, vilket talar för ett fortsatt bra tryck i industrin i närtid.

Det syns tecken på att inflödet av nya order saktar in samtidigt som den globala efterfrågan dämpas nästa år. Varuexporten är således stabil i närtid men minskar nästa år. Exporten av tjänster ökar snabbare i år men har även den en svacka 2023.

Sysselsättningen har fortsatt att öka snabbt i år. Under andra kvartalet nådde sysselsättningsgraden, dvs. antal sysselsatta i förhållande till befolkningen, 69 procent. Det är den högsta noteringen sedan tidigt 1990-tal. Arbetslösheten har fallit till de lägsta nivåerna sedan 2009 enligt Arbetsförmedlingen. Exkluderas personer i arbetsmarknadspolitiska program är arbetslösheten den lägsta på åtminstone tre decennier. Efterfrågan på arbetskraft har varit fortsatt hög under sommaren. Nya lediga jobb ligger kvar på vårens rekordnivåer och antalet varsel är de lägsta sedan 1989. Arbetskraftsbristen i näringslivet noterade sin högsta nivå sedan åtminstone 1996. Det är således mycket som talar för en fortsatt stark utveckling även under andra halvåret i år.

Under 2023 gör den svagare ekonomiska utvecklingen avtryck på arbetsmarknaden. Under loppet av 2023 faller sysselsättningen för att sedan stabiliseras under 2024. Arbetslösheten stiger med ca 1 procentenhet under prognosperioden.

Den inhemska efterfrågan väntas tappa fart, vilket minskar pristrycket även på tjänster.

Löneökningstakten har än så länge varit måttlig, även om en mindre uppväxling kan skönjas den senaste tiden. Under våren 2023 ska över 2 miljoner löntagare få nya löneavtal. Förutsättningarna är speciella med en stark arbetsmarknad och en mycket hög inflation. I Tyskland har lönerna växlat upp, vilket kan få betydelse för den svenska avtalsrörelsen. Samtidigt försämras konjunkturen, vilket kan innebära viss återhållsamhet i lönerörelsen. Vårt huvudscenario är ett ettårigt avtal på 3,5 procent. Med påslag utöver avtal ökar lönerna med nästan 4 procent 2023 och med 3,5 procent 2024.

Löneökningar på omkring 4 procent bekymrar Riksbanken. Dessutom vill centralbanken förvissa sig om att löneökningarna inte växlar upp ytterligare. Inflationsuppgången har varit bred i år. Prishöjningarna på energi och livsmedel har varit särskilt höga, men även priserna på andra varor och tjänster har ökat snabbt. För att stävja prisförväntningarna och lönekraven, och för att säkerställa att inflationen inte biter sig fast på en för hög nivå, fortsätter Riksbanken att höja styrräntan under andra halvåret i år och i början av nästa år.

Inflationsutsikterna är osäkra, i synnerhet på grund av energipriserna. Den kompensation till hushåll och företag som väntas ske begränsar energiprisernas genomslag på inflationen. Globala transportkostnader och råvarupriser har fallit i år. Dessutom väntas den inhemska efterfrågan tappa fart, vilket minskar pristrycket även på tjänster. Därmed sjunker inflationen nästa år och Riksbanken bedöms lämna styrräntan oförändrad.

Flera centralbanker höjer räntan ovanligt snabbt i år. Riksbanken stramar visserligen åt penningpolitiken mer skyndsamt än ECB, men ränteskillnader tycks inte vara den främsta styråran för valutorna i år. Istället tycks risksentimentet på marknaden vara en central drivkraft. Med en svag global tillväxt kan riskviljan försämras och tynga kronkursen. Därtill kan det uppstå en oro för tillväxtutsikterna för den svenska ekonomin på grund av den relativt stora räntekänsligheten, vilket också kan dämpa marknadens aptit på kronan. Med andra ord blåser det snålt om kronan och växelkursen handlas på förhållandevis svaga nivåer under större delen av prognosperioden.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Skruvarna dras åt. Publikationsdatum 7 september 2022. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer