- Namn:

- Torbjörn Isaksson

- Titel:

- Chefsanalytiker, Nordea

Det fortsätter att blåsa kallt i den svenska ekonomin. Den strama penningpolitiken får successivt genomslag här hemma och hos våra viktiga handelspartners. Vissa lättnader sker då inflationen faller och styrräntor sänks något. En stor del av prognosperioden karaktäriseras ändå av en dämpad ekonomisk utveckling och stigande arbetslöshet då hushåll och företag anpassar sig till ett varaktigt högre ränteläge.

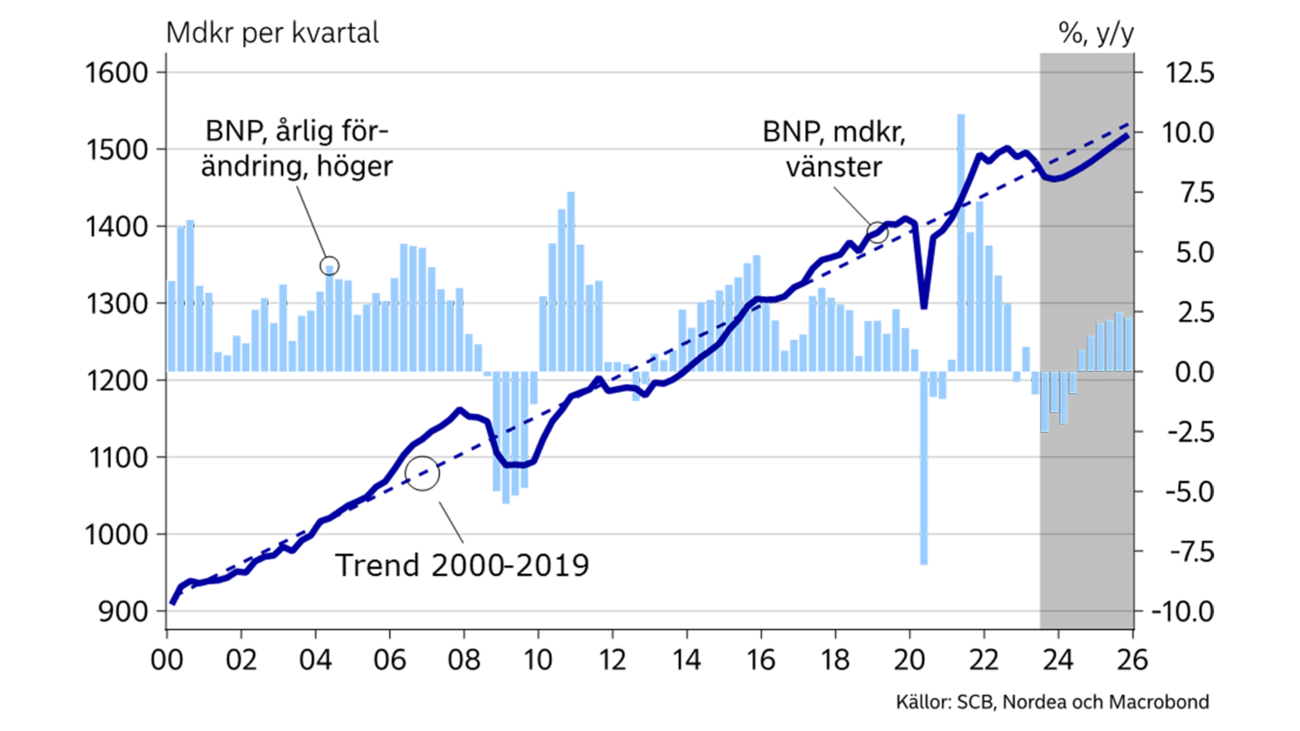

Från ett ovanligt starkt utgångsläge tappade tillväxten i den svenska ekonomin fart redan i början på 2022. BNP stagnerade därefter och vi räknar med att ekonomin krymper i år. Den inhemska efterfrågan är det främsta sänket, men även exportindustrin går tuffare tider till mötes. I spåren av de penningpolitiska åtstramningarna består många utmaningar och BNP utvecklas svagt även under 2024.

Inflationen faller och Riksbanken sänker räntan under nästa år, vilket ger en viss lättnad för prövade hushåll och företag. En långsam återhämtning kan därmed inledas under 2025. Resursutnyttjandet förblir dock lägre än normalt under hela prognosperioden.

Det finns ljusglimtar. Arbetsmarknaden har varit överraskande stark hittills i år och den nedgång i sysselsättningen som sker framöver bedöms vara tämligen mild. Därtill har BNP utvecklats starkt i nominella termer, dvs. i löpande priser. Det gäller bland annat hushållens konsumtion och inkomster. Det kan i år ha bidragit till färre konkurser, högre sysselsättning och en allmän motståndskraft i ekonomin. Centralbankernas räntehöjningar och minskande balansräkningar tär dock på hushållens finansiella ställning och företagens kassor. Även den nominella tillväxten dämpas därmed. Det bidrar till lägre inflation, men också till lägre efterfrågan och produktion. Styrräntorna sänks under 2024 och 2025, men ränteläget i slutet av prognosperioden är ändå påtagligt högre än innan pandemin.

I samband med pandemin skiftade den globala efterfrågan till varor då ekonomiskt starka hushåll var förhindrade att köpa tjänster. Pandemin är allt mer avlägsen och konsumtionsmönstret har normaliserats i de flesta länder. I kombination med att centralbankerna har trampat på bromsen har den globala efterfrågan på varor minskat i år, vilket återspeglas i en ovanligt stor nedgång i världshandeln.

Den globala industrikonjunkturen har därmed kylts av och det drabbar även svenska exportörer. På kort sikt tycks transportmedelsindustrin ha en stabil utveckling då man fortfarande hanterar de tidigare överfulla orderböckerna. Även tillverkare av försvarsmateriell har en gynnsam utveckling, vilket är viktigt på regional nivå men förmår inte kompensera för den i övrigt minskade efterfrågan på varor.

Den övergripande bilden är därför att de flesta exportföretag, och så småningom även transportmedelsindustrin, möter en dämpad efterfrågan på varor under det kommande året. En återhämtning antas ske 2025. Den svaga utvecklingen leder till att industrins investeringar faller både i år och nästa år, innan en stabilisering sker därefter.

SVERIGE: MAKROEKONOMISKA NYCKELTAL

|

|

2022 |

2023E |

2024E |

2025E |

|

BNP (kalenderkorrigerad), % y/y |

2,8 |

-1,0 |

-0,2 |

2,2 |

|

Konsumentpriser (KPIF), % y/y |

7,7 |

6,1 |

2,4 |

1,6 |

|

Arbetslöshet (AKU), % |

7,5 |

7,3 |

8,3 |

8,0 |

|

Timlöner (KL), % y/y |

2,8 |

3,8 |

3,8 |

3,5 |

|

Offentlig bruttoskuld, % av BNP |

32,8 |

32,2 |

34,0 |

34,4 |

|

Styrränta (årsslutet) |

2,50 |

4,25 |

3,75 |

2,50 |

|

EUR/SEK (årsslutet) |

11,12 |

12,00 |

11,20 |

10,70 |

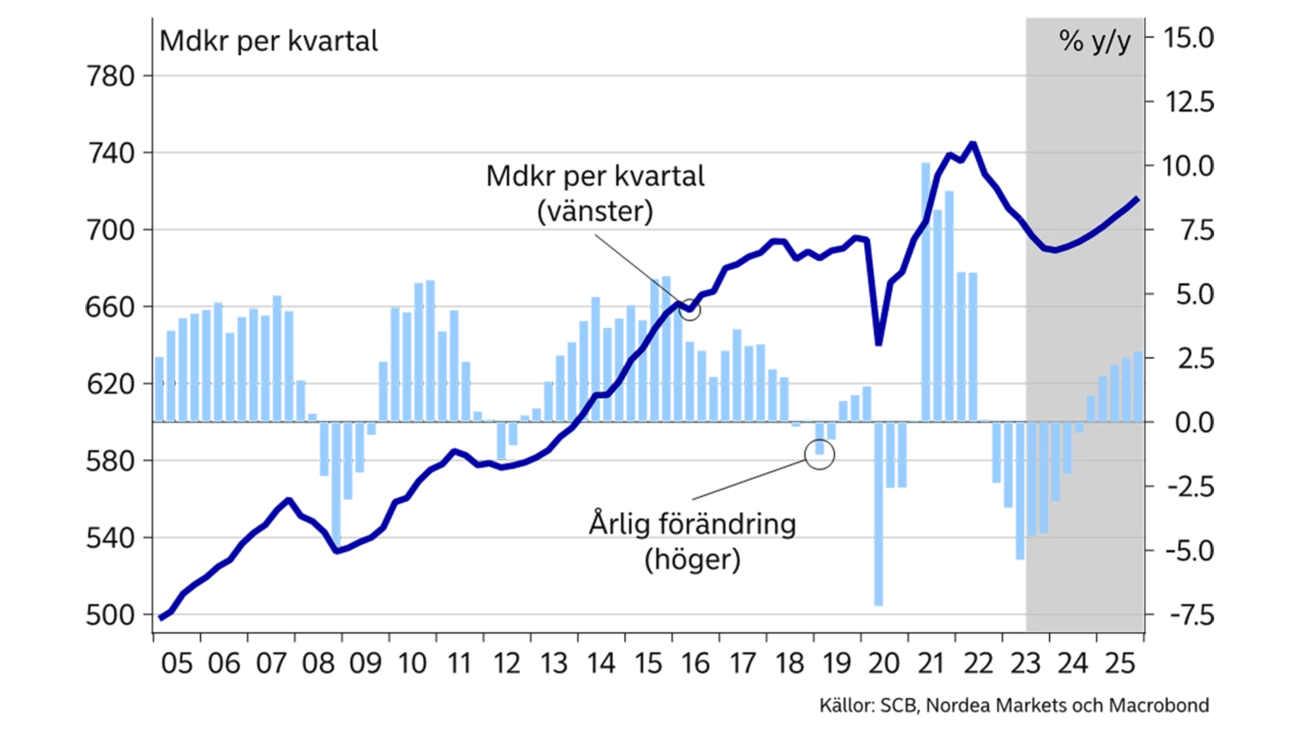

Efterfrågan på tjänster har varit hög i flera delar av ekonomin under det senaste året. Produktionen har varit motståndskraftig och investeringarna ökade i tjänstesektorn ifjol. I synnerhet har utrikeshandeln med tjänster ökat snabbt under en längre tid. Under andra kvartalet i år var exporten av tjänster 20 procent högre jämfört med 2019. För importen är ökningen ännu större, hela 30 procent. Uppgångarna domineras av olika typer av affärstjänster och tjänster relaterade till informations- och telekommunikation. Med andra ord fortsätter utbytet med omvärlden att öka och globaliseringen tycks åtminstone i detta avseende tillta för svensk del. Trenden för tjänstehandeln är således stark, men även den drabbas av en konjunkturell försvagning framöver.

I sina strävanden att upprätthålla konsumtionen har hushållen på ett sällan skådat sätt lagt pengar på inköp av varor och tjänster i år. Det har ändå inte varit tillräckligt. Den höga inflationen har nämligen gjort att hushållen får allt mindre för pengarna, med minskade konsumtionsvolymer som följd. Även de stigande räntekostnaderna urholkar köpkraften och tynger också bostadspriserna. Bostadspriserna har återhämtat sig något under sommaren efter den tidigare nedgången men vi befarar att priserna faller ytterligare framöver, om än mer gradvis än den tidigare skarpa nedgången. Det har betydelse i flera avseenden. Till exempel brukar utvecklingen av bostadspriserna påverka hushållens konsumtionsbenägenhet.

Större delen av prognosperioden karaktäriseras av hushållens anpassningsprocess till det högre ränteläget. Därtill faller sysselsättningen och arbetslösheten stiger framöver, vilket tynger inkomstutvecklingen och skapar osäkerhet hos hushållen. Samtidigt sinar de finansiella reserverna.

Lägre inflation och något lägre räntor under 2024 ger visst stöd till konsumtion och bostadspriser. I slutet av 2025 är bostadspriserna ändå tydligt under toppnivån från 2022, samtidigt som konsumtionsvolymerna är i stort sett oförändrade sedan 2021.

Trenden för utrikeshandeln med tjänster är stark, men även den drabbas av en konjunkturell försvagning.

Som en konsekvens av hushållens tuffare ekonomiska situation och de fallande bostadspriserna har bostads-byggandet rasat. Vi räknar med att antalet byggstarter sjunker till en årstakt på ca 22 000 lägenheter, vilket bara är en tredjedel jämfört med toppåret 2021. En viss uppgång väntas ske 2025. Nedgången i bostadsbyggandet är den främsta orsaken till att de totala investeringarna faller både i år och nästa år. Vid sidan av industrin har även tjänstesektorn en svacka i år, medan satsningar inom energisektorn motverkar nedgången.

Likaså ökar de statliga investeringarna och offentlig konsumtion. Ökningen speglar bland annat upprustningen av försvaret. Den offentliga sektorns konsumtion och investeringar är trots det ingen större konjunkturell krockkudde i år. Kommunerna brottas med höga kostnader och längre fram även med svagare intäkter.

Successivt ökar trycket på ekonomiskpolitiska beslutsfattare att stötta konjunkturen. Det talar bland annat för att kommunerna tilldelas statliga medel under nästa år, med ökad konsumtion och investeringar som följd.

Statsbudgeten är ändå nära balans under prognosåren och den offentliga skulden (Maastricht) stannar ändå under 35 procent av BNP.

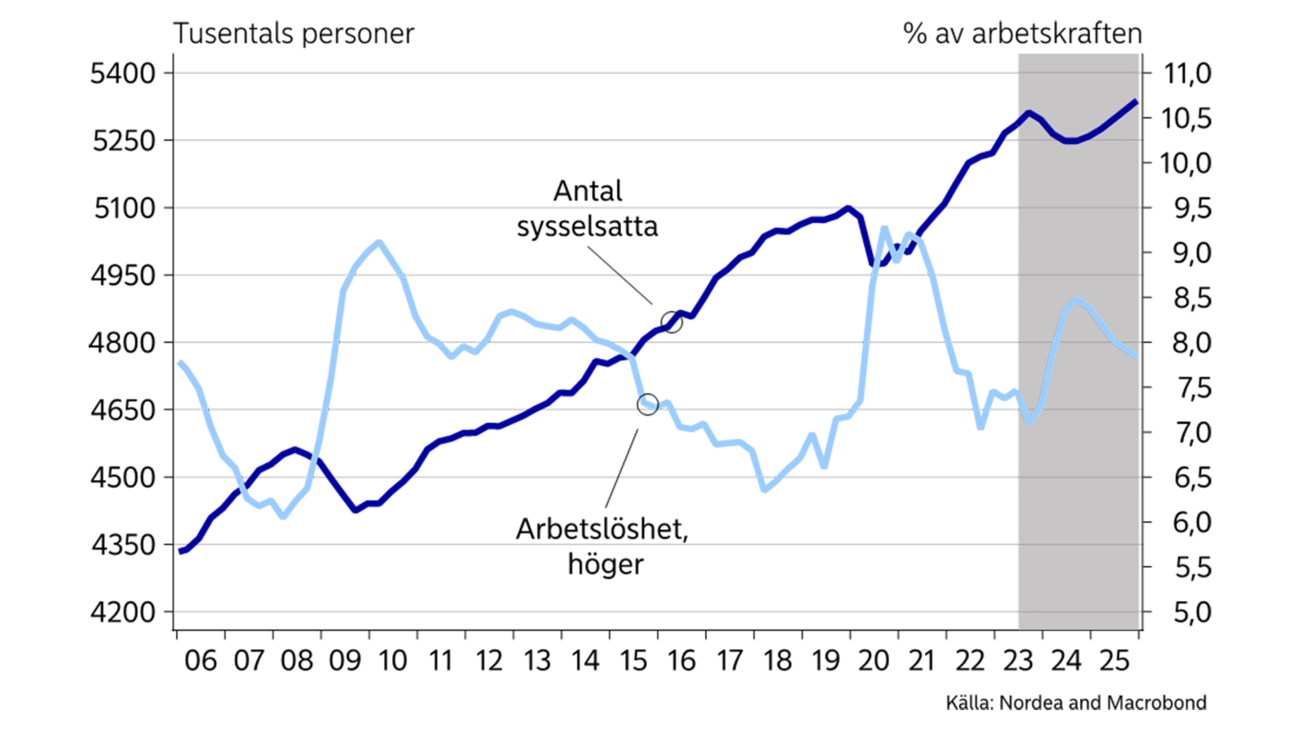

Den svaga utvecklingen av BNP får till sist genomslag på arbetsmarknaden. En vändning till det sämre ägde rum i somras och arbetslösheten stiger till som mest 8,5 procent under prognosperioden, läs mer om arbets-marknaden på sidan 15. Löneavtalen är satta för de kommande två åren med ett avtalsvärde på ca 3,5 procent per år, och en svagare arbetsmarknad minskar sannolikheten för att löneglidningen ska accelerera. Vi bedömer att de totala löneökningarna landar just under 4 procent.

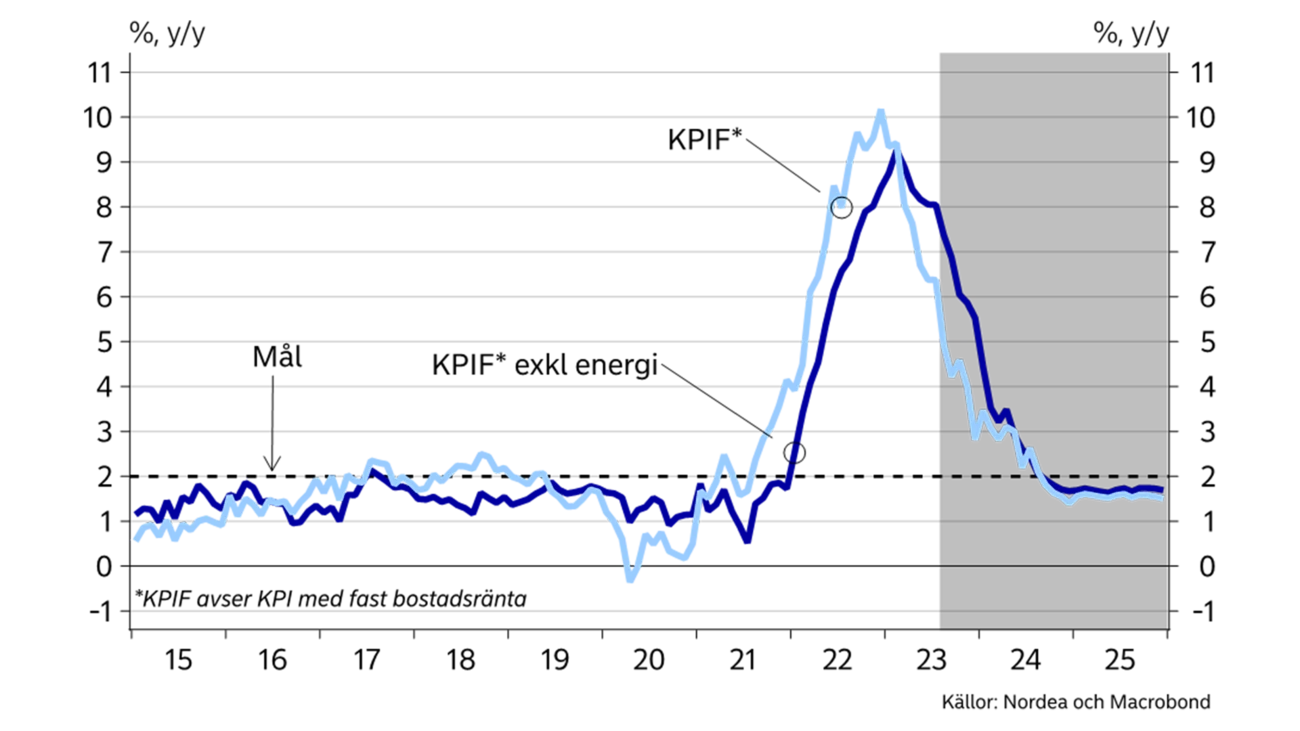

Inflationsutsikterna är fortsatt osäkra. Prisökningarna visar dock tecken på att dämpas. Processen är delvis den omvända jämfört med den uppgång som inleddes 2021. Energipriserna, andra råvarupriser och globala transportkostnader vänder först, vilket sedan följs av ändrade konsumentpriser på framför allt varor.

Även många tjänstebranscher gynnas av att nämnda insatsvaror har fallit kraftigt i pris, till exempel via kostnader för uppvärmning, transporter, resor och material som är förknippade med vissa tjänster.

Dessutom medför den svaga inhemska efterfrågan att det blir svårare för företagen att föra vidare kostnadsökningar, vilket stärker bilden av en lägre tjänsteinflation. Löneökningarna drar åt andra hållet då uppväxlingen genererar prisimpulser. De lönepåslag som prognoseras når dock inte upp till nivåer som hotar inflationsmålet.

Kronans kräftgång är huvudorsaken till att Riksbanken höjer styrräntan i höst.

Kronans svaga växelkurs är en inflationsrisk. Dels finns det en osäkerhet hur växelkursen utvecklas, dels är det svårt att bedöma hur stort genomslaget blir på konsumentpriserna. Vår bedömning är att kronan handlas på fortsatt svaga nivåer i närtid bland annat då en dämpad global tillväxt skapar en miljö som kronan sällan trivs i. Kronans kräftgång fördröjer nedgången men den hindrar inte att inflationen faller. Överlag leder lägre insatsvarupriser, en dämpad efterfrågan och en stabil växelkurs till att inflationen faller till omkring 2 procent nästa år.

Kronans svaghet är huvudorsaken till att Riksbanken höjer räntan även i höst. En fortsatt depreciering riskerar att leda till en högre importerad inflation, och Riksbanken höjer styrräntan för att förhindra att det sker. Däremot finns det få inhemska skäl till att strama åt penningpolitiken ytterligare.

Inflation under 2-procentsmålet i kombination med den svaga konjunkturen leder till att Riksbanken följer andra centralbankers exempel och sänker styrräntan från och med nästa år. Centralbankernas styrräntor är i slutet av prognosperioden ändå flera procentenheter högre än innan höjningscykeln inleddes 2022.

Penningpolitiken verkar med fördröjning och det är svårt att bedöma de fulla effekterna av det senaste årets oväntade och kraftiga räntehöjningar. Om inflationen blir oväntat hög torde centralbankerna fortsätta att strama åt penningpolitiken, med en svagare ekonomi som följd. I det sammanhanget är kronan ett särskilt orosmoln för svensk del. Till möjligheterna för en bättre utveckling hör den höga nominella tillväxten av bland annat hushållens inkomster och konsumtion. Det kan även framöver mildra en del av de negativa effekterna på till exempel arbetsmarknaden som annars ofta är förknippade med minskade konsumtions- och produktionsvolymer.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Tunga steg. Publikationsdatum 6 september 2023. Läs mer från den senaste Nordea Economic Outlook.

Säkerhet och bedrägeri

I mitt jobb som bedrägeriexpert på Nordea reser jag ofta runt och föreläser om hur bedragare jobbar. Därför känns det intressant att få en bild över hur det ser ut i Sverige med bedrägerierna privatpersoner utsätts för.

Läs mer

Säkerhet och bedrägeri

Förra året delades 1,3 miljoner paket ut enbart av Postnord under Black Week. Men paketleverantörerna är många och i vissa fall kan paket komma även från utlandet med eventuell tullavgift. Det är extra viktigt att tänka en extra gång när det plingar till i telefonen med smset ”Du har ett paket på väg”.

Läs mer

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer