4,3%

Matinflationen under 2025, årsgenomsnitt.

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleTorbjörn Isaksson

Hushållen har repat mod och förutsättningarna är på plats för en rejäl konsumtionsökning. Exportindustrin har parerat flera globala utmaningar och utsikterna är goda. Arbetslösheten faller till 5 procent enligt det nya måttet BAS. Inflationen är låg under 2026, delvis av tillfälliga orsaker, och normaliseras 2027. En starkare konjunktur minskar behovet av penningpolitiska stimulanser. Den globala säkerhets- och handelspolitiska situationen är en risk i prognosen.

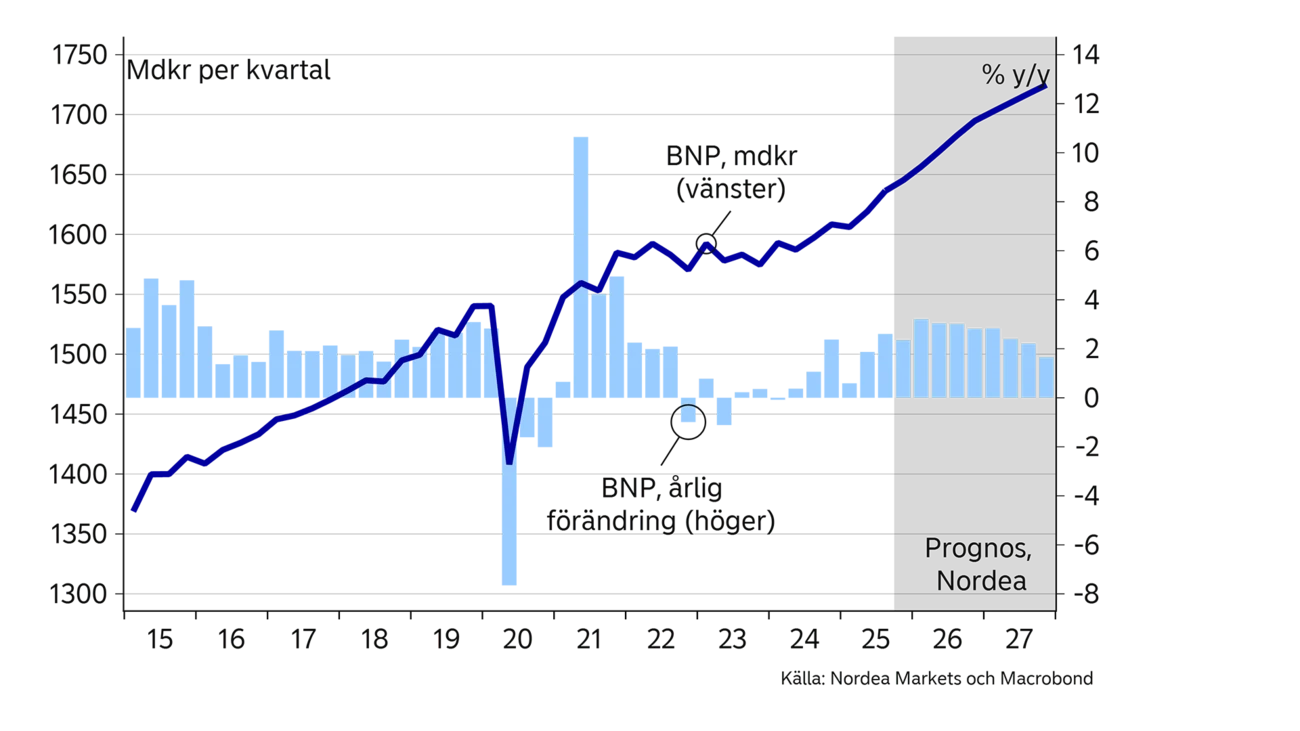

Efter flera år av stagnation började den svenska ekonomin att återhämta sig under 2025. Drivkraften var den inhemska efterfrågan som repade sig efter den inflations- och räntechock som framför allt drabbade hushållen åren efter pandemin. Även exporten ökade. Återhämtningen fortsätter under kommande år och i ökande utsträckning driven av den inhemska ekonomin.

Den lägre befolkningstillväxten har sänkt Sveriges långsiktiga tillväxtförmåga. Det innebär att den prognoserade BNP-tillväxten på omkring 3 procent i år innebär en snabbare ökning av resursutnyttjandet än innan pandemin.

Trots en påtagligt förbättrad konjunktur blir inflationen låg under 2026, delvis till följd av tillfälliga faktorer, för att sedan normaliseras. Den bättre konjunkturen håller Riksbanken borta från räntesänkningsknappen under 2026. Ett stigande resursutnyttjande motiverar räntehöjningar under 2027, vilket dämpar BNP-tillväxten.

4,3%

Matinflationen under 2025, årsgenomsnitt.

-25

Procentenheter, nedgången i hushållens skuldkvot från slutet av 2021 till tredje kvartalet 2025.

5,6%

Arbetslösheten i oktober 2025 enligt BAS.

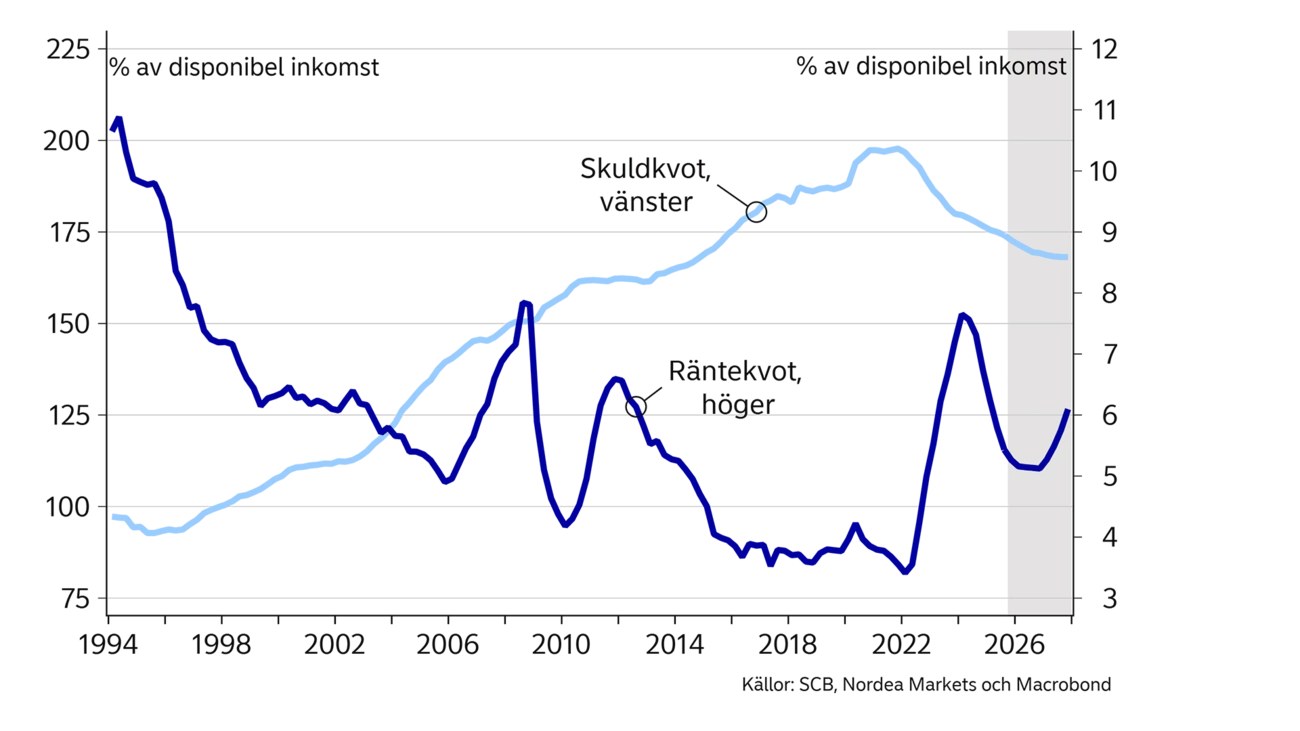

Under de senaste åren har hushållen förstärkt sin finansiella ställning och anpassat sig till ett högre ränteläge. Det skedde genom att kredittillväxten stannade av samtidigt som inkomsterna ökade i god takt. Det skapade en bättre balans i hushållens finansiella ställning såtillvida att skuldkvoten, dvs. skulderna i förhållande till inkomsterna, sjönk rejält.

Dessutom har räntorna fallit och sparandet har varit högt som det ofta är i osäkra tider. Framför allt har rusande inflation och höga räntor skapat osäkerhet och höjt buffertsparandet. Under inledningen av 2025 tycks dock framför allt turbulensen förknippad med den globala handelspolitiken bidragit till osäkerhet och ett förhöjt sparandebehov.

Vi bedömer att hushållen har kommit så pass långt i sin anpassningsprocess att konsumtionen kan ta ytterligare fart framöver. Sparandet behöver sannolikt inte öka ytterligare från dagens nivåer. Samtidigt är inkomstutvecklingen ovanligt stark, både nominellt och mätt i real köpkraft då inflationen nu sjunker.

Det finns möjlighet till en ännu högre konsumtionstillväxt. Vår prognos innebär att sparandet förblir högt, men i en tryggare miljö med ökad sysselsättning, stabila räntor och låg inflation kan sparandet sjunka och i så fall frigöra ett större konsumtionsutrymme. Risken för en sämre utveckling av konsumtionen är framför allt förknippad med omvärldsfaktorer, och då bland annat stormakternas säkerhetspolitik. Hushållen har repat mod igen efter en orolig start på 2025. Orosmoln dröjer sig dock kvar och kan återigen skapa osäkerhet och få hushållen att hålla hårt i plånboken.

| ‘24 | ‘25E | ‘26E | ‘27E | |

|---|---|---|---|---|

| BNP (kalenderkorrigerad), % y/y | 1.0 | 1.9 | 3.0 | 2.3 |

| Konsumentpriser (KPIF), % y/y | 1.9 | 2.6 | 0.9 | 1.7 |

| Arbetslöshet (AKU), % | 8.4 | 8.8 | 8.5 | 7.9 |

| Arbetslöshet (BAS), % | 5.4 | 5.7 | 5.5 | 5.0 |

| Offentlig budgetbalans, % av BNP | -1.6 | -0.8 | -2.0 | -2.1 |

| Offentlig bruttoskuld, % av BNP | 34.0 | 34.2 | 35.4 | 36.3 |

| Styrränta (årsslut), % | 2.50 | 1.75 | 1.75 | 2.50 |

| EUR/SEK (årsslut) | 11.48 | 10.83 | 10.50 | 10.40 |

Bostadsbyggandet har planat ut. Under 2025 uppgick antalet byggstarter till knappt 30 000 lägenheter enligt våra beräkningar. Det är en rejäl nedgång från toppåret 2021 då byggandet av 67 000 nya bostäder påbörjades, men lite i överkant i förhållande till vad vi bedömer vara en långsiktig nivå. Därför förutser vi ingen uppgång framöver. Stabiliseringen av bostadsbyggandet innebär dock att det inte längre tynger investerings- eller BNP-tillväxten. Till exempel tyngde nedgången i bostadsbyggandet BNP-tillväxten med en hel procentenhet under 2023.

Annat byggande än bostäder förefaller däremot skjuta fart igen. Dessutom expanderar tjänstesektorn medan tillväxten i industrin är lugnare framöver då investeringsnivån redan är förhållandevis hög. Därtill ökar konsumtion och investeringar även i den offentliga sektorn, bland annat via statens försvarssatsningar.

De offentliga investeringarna och skattesänkningarna till hushållen urholkar de offentliga finanserna. De diskretionära finanspolitiska åtgärderna motsvarar 1,2 procent av BNP 2026. Därmed ökar budgetunderskottet från ca 1 procent av BNP 2025 till 2 procent av BNP både 2026 och 2027. Den offentliga skulden växer därmed men endast till omkring 35 procent av BNP.

Bostadspriserna vände upp under andra halvåret 2025 efter en svag inledning på året. Framöver bedöms priserna stiga med 5 procent per år och i linje med disponibel inkomst. Regeringens lättnader av bolånereglerna i april 2026 bidrar på till något högre priser, men ett fortsatt stort utbud av bostäder talar emot några kraftiga uppgångar i närtid.

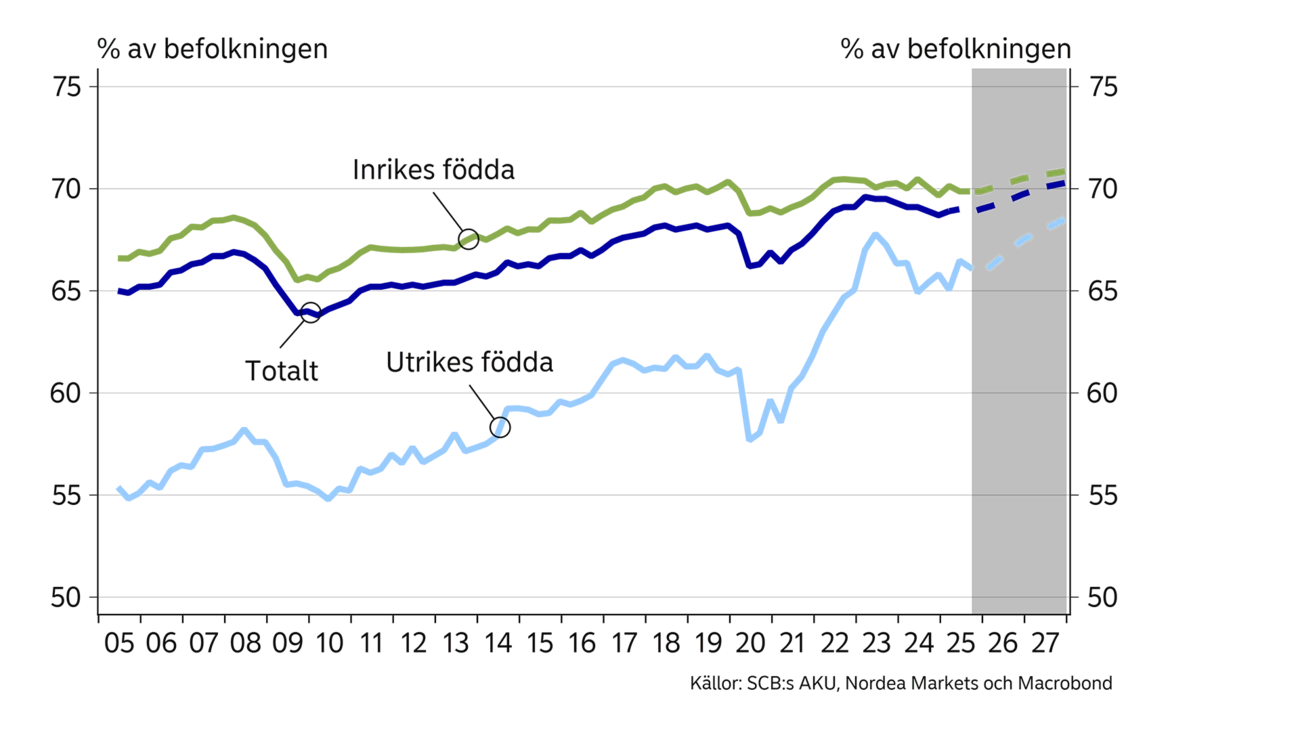

Sysselsättningsgraden stiger till nya rekord-nivåer under prognosperioden.

Under 2025 var efterfrågan på arbetskraft avvaktande. Sysselsättningen har visserligen ökat men arbetsutbudet ökade i en snabbare takt, vilket ledde till att arbetslösheten steg.

Indikatorerna för arbetsmarknaden förbättrades mot slutet av 2025. Företagens anställningsplaner steg och nya lediga platser till Arbetsförmedlingen började klättra, om än från dämpade nivåer. Tillsammans med uppväxlingen av BNP-tillväxten stödjer det bilden av en tilltagande efterfrågan på arbetskraft.

Samtidigt ökar arbetskraften i en lugnare takt till följd av den lägre befolkningstillväxten. Det innebär att arbetslösheten faller tillbaka till strax under 8 procent i slutet av 2027 enligt SCB:s Arbetskraftsundersökning. Enligt SCB:s Befolkningens arbetsmarknadsstatus (BAS) faller arbetslösheten till omkring 5 procent i slutet av 2027 från dagens nivå på knappt 6 procent. Vi menar att BAS ger en bättre bild av resursläget på arbetsmarknaden.

Återhämtningen innebär att sysselsättningsgraden, dvs. antalet sysselsatta i förhållande till befolkningen, stiger både 2026 och 2027. I synnerhet bidrar den positiva utvecklingen för utrikes födda till en högre sysselsättningsgrad. Ett högt arbetskraftsdeltagande och en förbättrad etablering på arbetsmarknaden i denna grupp bidrar till att den når drygt 70 procent 2027, vilket är tydligt högre än före pandemin och i linje med till exempel Norge och Danmark.

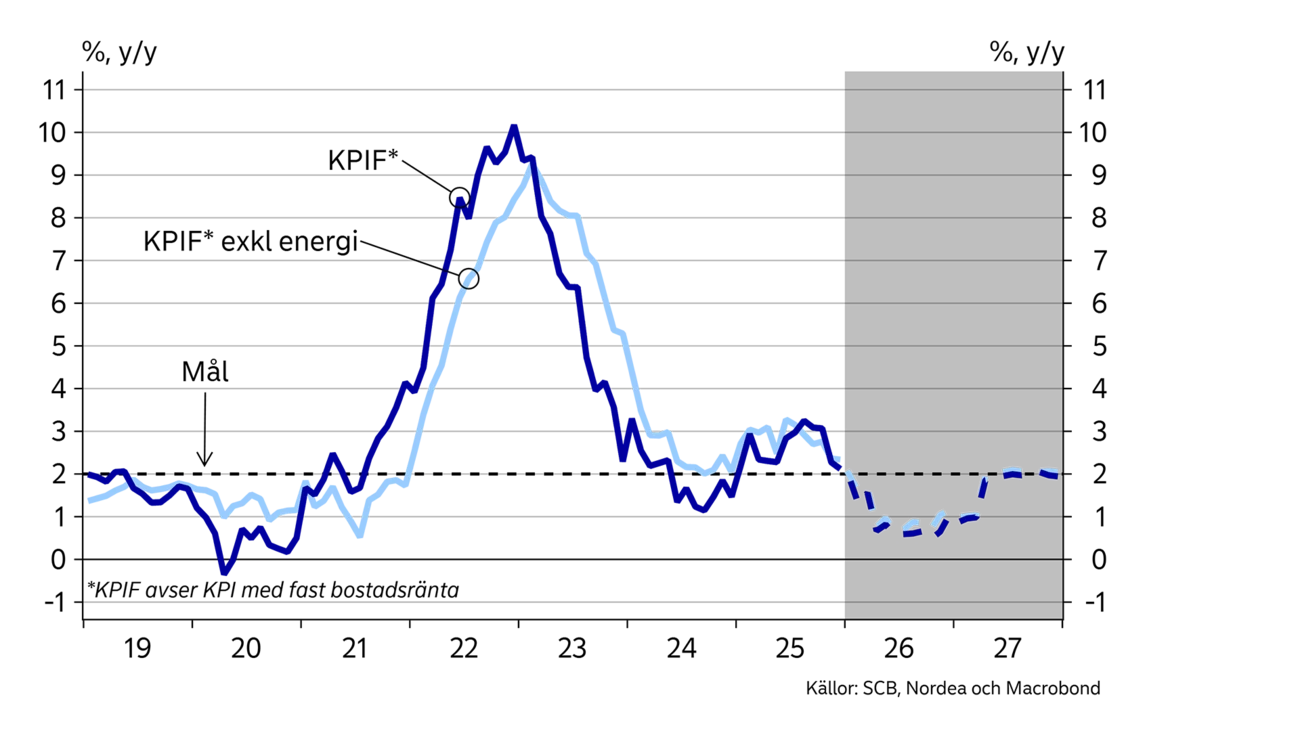

Kopplingen mellan konjunkturen och inflationen är ofta begränsad. Ett undantag var 2021 och 2022 då efterfrågan i Sverige och hos våra handelspartners var exceptionellt stark, med tydliga inflationshöjande konsekvenser. Så stark bedöms konjunkturen inte bli under prognosperioden, även om den förbättras påtagligt i Sverige. Återhämtningen i den inhemska ekonomin bidrar sannolikt till att priserna på vissa varor och tjänster höjs mer än vad de annars skulle ha gjort, men effekterna är sannolikt tämligen små.

Ofta är istället det globala pristrycket viktigare för svensk inflation, vilket för närvarande är lågt. Det bedöms förbli dämpat även framöver, i alla fall i frånvaro av drastiska omläggningar av handelspolitiken.

Dessutom har kronans handelsvägda växelkurs stärkts. Under det senaste året är apprecieringen 9 procent, vilket dämpar priserna på framför allt varor men även på vissa tjänster.

Även det inhemska kostnadstrycket är måttligt. Löneökningarna dämpas under prognosperioden och är inte inflationsdrivande i någon större utsträckning. Därtill halveras matmomsen från och med den 1 april, vilket dock bedöms ha i huvudsak en tillfällig effekt på inflationen. Exkluderas livsmedel och energi parkerar prisökningarna något under 2 procent enligt vår prognos, där riskerna för en lägre inflation än prognoserat överväger.

Även om det är osäkert hur en bättre konjunktur påverkar inflationen är återhämtningen ändå central för Riksbanken. Acceptansen för en låg inflation ökar så länge som ekonomin växer och arbetslösheten sjunker. Vi räknar därför med att Riksbanken lämnar styrräntan oförändrad under 2026 med en första räntehöjning tidigt 2027.

Kronans förstärkning under de senaste åren har skett från tämligen svaga nivåer. Idag bedöms kronan vara närmare en långsiktig nivå och vi förutser endast en försiktig appreciering mot euron framöver.

Ett konkurrenskraftigt näringsliv, robusta offentliga finanser och återhämtning i den inhemska efterfrågan ger kronan stöd. En låg inflation i år, och att penningpolitiska lättnader inte kan uteslutas i närtid, minskar däremot apprecieringstrycket.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Norrsken. Publikationsdatum 21 januari 2026.

Läs mer från den senast rapporten

Economic Outlook

Nordea Economic Outlook publiceras den 21 januari. Välkommen att anmäla dig till webbinariet och sändlistorna för rapporten.

Läs mer

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer

Finansiering med hållbart fokus

SINDIs innovativa sociala index hjälper fastighetsbolag som Bohild att koppla sin hållbarhetslänkade finansiering till konkreta sociala mål genom kvalitetssäkrad data.

Läs mer