3

Antal år med stagnation i hushållens konsumtion.

Torbjörn Isaksson

Förutsättningarna är på plats för en återhämtning av den inhemska efterfrågan. Främsta drivkrafter är lägre räntor och en förbättring av hushållens köpkraft. Därmed vänder även arbetsmarknaden till det bättre. Genomslaget av penningpolitiken sker dock med en fördröjning och konjunkturen är dämpad i närtid. Återhämtningen vinner styrka under loppet av 2025 och under 2026. Inflationen förblir låg och Riksbanken sänker styrräntan.

Fjolåret var ytterligare ett förlorat år för den svenska ekonomin. BNP ökade svagt och arbetslösheten steg. Även omkring det närliggande årsskiftet är utvecklingen dämpad.

Riksbanken inledde en serie räntesänkningar i maj 2024. Det är dock inte förrän under senare delen av året och under inledningen av 2025 som räntorna sjunker mer påtagligt mot hushåll och företag.

Penningpolitiken påverkar dessutom ekonomin med en fördröjning. Det innebär att konjunkturen är svag i närtid och att det dröjer något kvartal in i 2025 innan återhämtningen vinner i kraft.

Trots en rad räntesänkningar förblir ränteläget högre än på 2010-talet. Därmed blir återhämtningen långsammare än till exempel det snabba uppstudset efter pandemin. Arbetslösheten eller bostadspriserna kommer inte heller tillbaka till samma nivåer som under 2022 och 2023 då läget var som starkast. I flera avseenden har de senaste årens inflations- och räntechock haft större negativa konsekvenser på ekonomin än pandemin.

Den stora bilden är att hushållen mjuklandar.

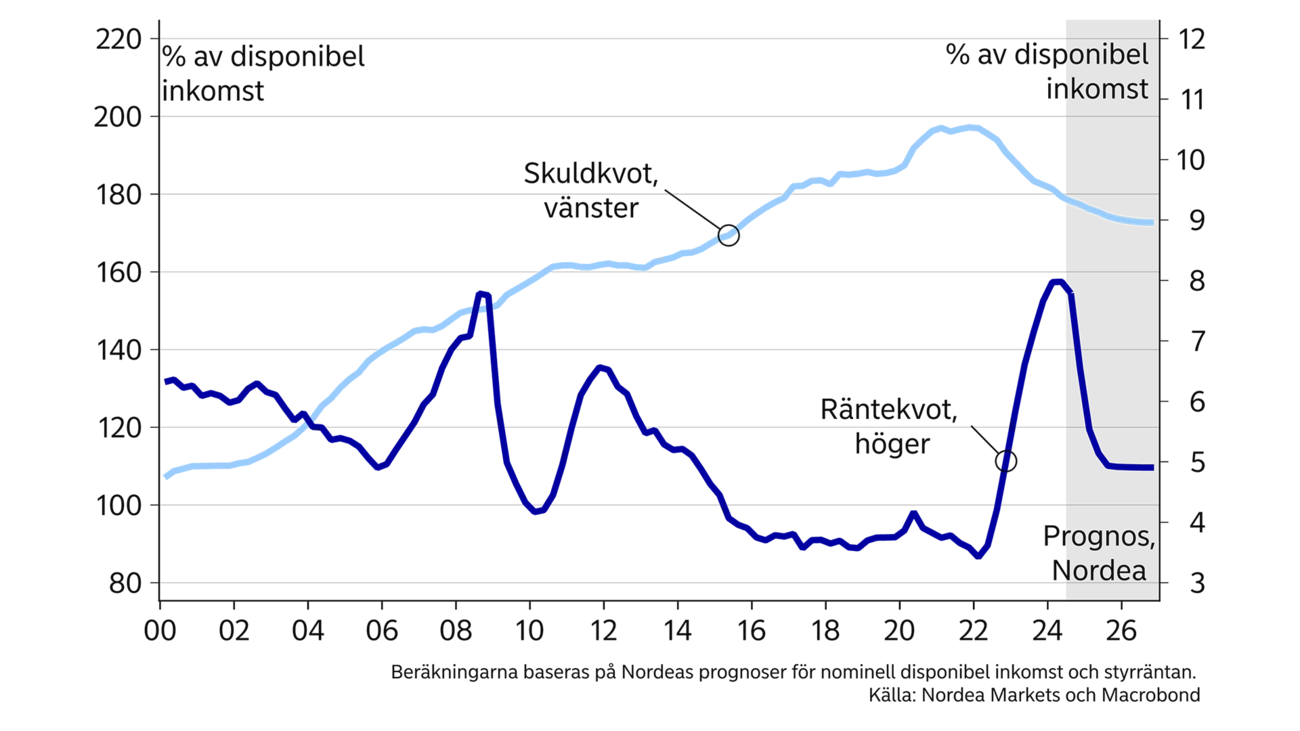

Hushållen har flera tuffa år bakom sig. Stigande inflation har tärt på köpkraften. Samtidigt har de höga räntorna inte bara inneburit ökade utgifter utan har även lett till en minskad real förmögenhet via fallande bostadspriser. Den förhöjda osäkerheten har orsakat en uppgång i hushållens buffertsparande.

Det syns tidiga tecken på att hushållen repar sig. Det tydligaste är att bostadspriserna stiger igen. I linje med det historiska mönstret vände bostadspriserna upp i samband med Riksbankens första räntesänkning våren 2024. Förändringar av bostadspriserna brukar vara en bra indikator på hushållens efterfrågan, och ökningen av bostadspriserna under 2024 skvallrar om att även konsumtionen snart tar fart igen.

En annan positiv signal är att hushållens förväntningar om den svenska och egna ekonomin är på väg att normaliseras efter de senaste årens synnerligen dystra stämningsläge. Det talar i sin tur för att försiktighetssparandet kan minska, vilket frigör konsumtionsutrymme. Inflationen har stabiliserats och ökningen av hushållens disponibla inkomster växlar upp 2025, vilket ger stöd till återhämtningen.

Den stora bilden är att hushållen mjuklandar, vilket är mycket ovanligt. Under de senaste åren har hushållens lyckats konsolidera sin finansiella ställning och parerat de högre räntorna utan att det har orsakat en kris i den svenska ekonomin.

Processen har varit kännbar för hushållen och för företag som är beroende av hushållens efterfrågan. Mot ståndskraften har ändå varit bättre än befarat. Hushållens skulder har varit oförändrade under de senaste åren. Däremot har skuldkvoten, dvs. skulderna i förhållande till inkomsterna, minskat påtagligt tack vare ökade inkomster. De flesta faktorer förbättras framöver, vilket talar för att den gynnsamma processen fortsätter och för att konsumtionsuppgången successivt vinner i styrka under 2025 och fortsätter 2026.

| 2023 | 2024E | 2025E | 2026E | |

|---|---|---|---|---|

| BNP (kalenderkorrigerad), % y/y | 0,0 | 0,6 | 1,6 | 2,6 |

| Konsumentpriser (KPIF), % y/y | 6,0 | 1,9 | 1,8 | 1,6 |

| Arbetslöshet (AKU), % | 7,7 | 8,4 | 8,4 | 7,9 |

| Timlöner (KL), % y/y | 3,8 | 4,1 | 3,5 | 3,5 |

| Offentlig bruttoskuld, % av BNP | 31,4 | 33,7 | 34,5 | 35,0 |

| Styrränta (årsslutet) | 4,00 | 2,75 | 2,00 | 2,00 |

| EUR/SEK (årsslutet) | 11,10 | 11,48 | 11,40 | 11,00 |

3

Antal år med stagnation i hushållens konsumtion.

1,5

Procentenheter, uppgång i arbetslösheten sedan 2023 till 2024.

18

Procentenheter, tjänsteexportens andel av BNP.

Sänkta skatter är en orsak till att hushållens inkomster förbättras i år. Även försvaret, regionerna och infrastrukturen får mer resurser. Totalt motsvarar den diskretioära finanspolitiken omkring 1 procent av BNP för 2025 och den bedöms ha nästan samma omfattning valåret 2026. Budgetunderskott uppgår till ca 1,5 procent av BNP under prognosperioden.

Den offentliga skulden (Maastricht) stiger men ligger ändå kvar nära skuldankaret på 35 procent av BNP. Det är lågt i ett historiskt perspektiv och betydligt lägre än i många andra länder. Förtroendet för de offentliga finanserna förblir därmed intakt, vilket stärker finanspolitikens genomslag på BNP-tillväxten.

Den expansiva finanspolitiken tar sig bland annat uttryck i ökade offentliga investeringar under prognosperioden, inte minst i statlig regi. Industrins svacka under 2024, med minskad produktion och sjunkande kapacitetsutnyttjande, ledde däremot till att industrins investeringar minskade 2024 och talar för att de är oförändrade under 2025 enligt vår bedömning. Detsamma gäller den privata tjänstesektorn som har pressats av hushållens minskade efterfrågan de senaste åren. Utsikterna förbättras för många tjänsteföretag i och med fallande räntor och den kommande återhämtningen av hushållens efterfrågan.

Det största sänket för investeringarna är annars bostadsbyggandet. Nedgången är till stor del strukturell då befolkningstillväxten har stannat av. Därtill är det ett gap mellan byggkostnader och hushållens finansieringsmöjligheter. Gapet krymper under prognosåren via lägre räntor men förblir ändå en hämsko för bostadsbyggandet som beräknas uppgå till omkring 25 000 byggstarter per år 2025 och 2026.

Utrikeshandeln har haft en enastående utveckling efter pandemin. Den största delen av uppgången står exporten av tjänster för, se fördjupning på sidan 15.

Exporten av varor har visserligen varit nära på oförändrad de senaste två åren, men det är ändå förhållandevis starkt givet den dämpade efterfrågan hos viktiga handelspartners. Motståndskraften är bland annat relaterad till vissa branscher. I synnerhet har exporten av transportmedel ökat, men även läkemedel har växt.

Växelkursens effekter på exporten är svårbedömda. Ofta är det svårt att hitta kortsiktiga samband mellan fluktuationer i kronan och utvecklingen av exporten. I och med att kronan har försvagats under en längre tid kan det påverka aktörers långsiktiga värdering av kronan, och därmed allokering av produktion. Således kan det finnas en positiv effekt av kronförsvagningen, och i så fall i synnerhet på exporten av varor.

Utsikterna är osäkra. Indikatorerna spretar, ett handelskrig kan inte uteslutas och de finns frågetecken om efterfrågan från vår viktigaste handelspartner, dvs. euroområdet. Vi räknar med att exporten av varor fortsätter att utvecklas svagt i närtid och att även exporten av tjänster får en svacka innan den globala efterfrågan repar sig igen senare under 2025.

De direkta effekterna av en eventuell utökning av importtariffer i USA, som står för 9 procent av svensk export av varor, lär bli påtagliga för vissa branscher men ändå begränsade på BNP. Den stora risken är istället om handelskriget utvidgas till flera länder och regioner.

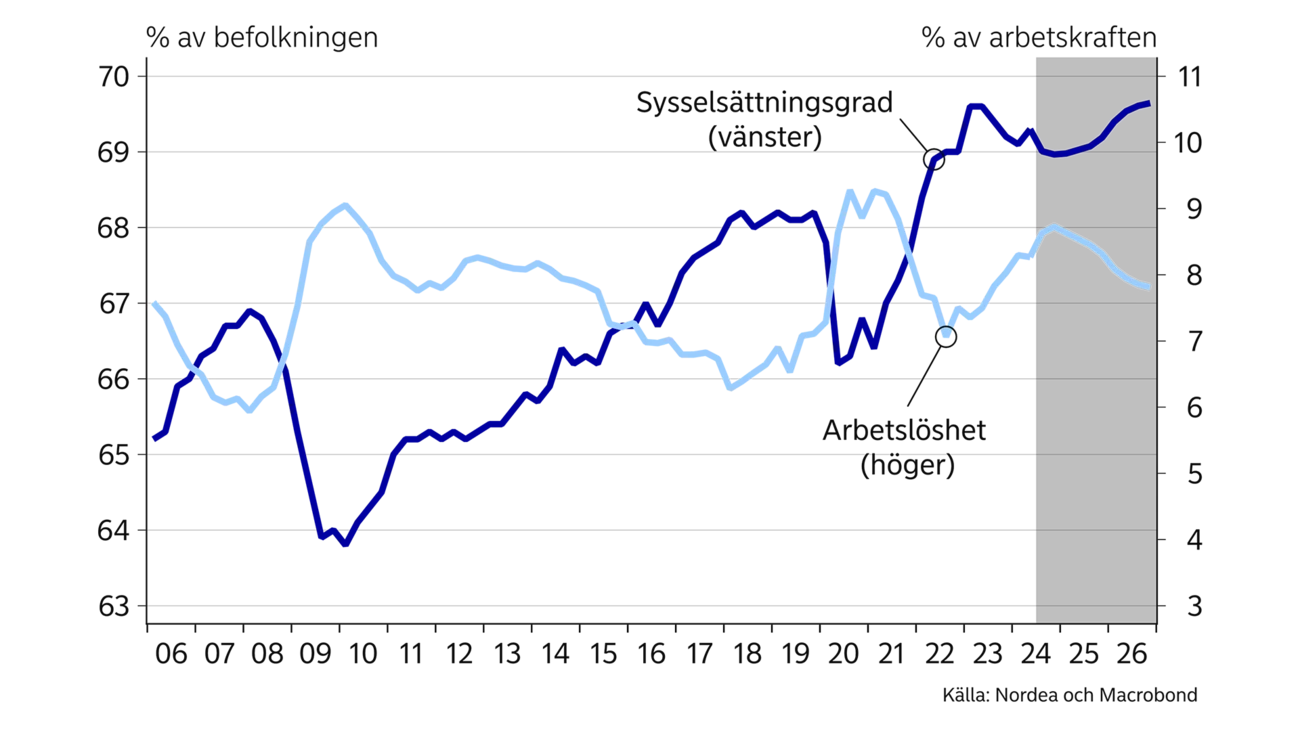

Arbetsmarknadsläget fortsatte att försvagas under hösten. Därmed har sysselsättningsgraden, dvs. antalet sysselsatta i förhållande till den arbetsföra befolkningen, minskat med ca 1 procentenhet sedan den toppade under 2023. Samtidigt har arbetslösheten stigit med nästan 1,5 procentenheter. Detta trots att många har lämnat arbetskraften då en del arbetssökande helt enkelt tycks ha gett upp. Såväl antalet som andelen latent arbetslösa var i slutet på 2024 på den högsta nivån sedan 2020.

Utsikterna för sysselsättningen är dämpade i närtid, men återhämtningen på arbetsmarknaden inleds under 2025 då läget i den inhemska ekonomin förbättras mer påtagligt. Det syns redan tidiga tecken på en förbättring av arbetsmarknaden. Till exempel har antalet varsel sjunkit till mer normala nivåer. I takt med att efterfrågan på arbetskraft ökar väntas fler personer återigen söka sig till arbetsmarknaden, vilket bidrar till att arbetslösheten faller långsamt och ligger strax under 8 procent i slutet av prognosperioden.

Löneökningarna var ovanligt höga under 2024. I näringslivet låg de på ca 4 procent samtidigt som det nuvarande löneavtalet stipulerar löneökningar på 3,3 procent. I slutet av mars 2025 ska arbetsmarknadens parter enas om ett nytt löneavtal som sannolikt blir flerårigt. Lägre inflation och dämpad efterfrågan på arbetskraft ligger i vågskålen för lägre löneökningar. Däremot talar de relativt höga löneförväntningarna, som historiskt varit en bra indikator, för att löneökningarna hålls uppe. Vi räknar med att de nya löneavtalen landar på ungefär samma nivå som för 2024 och att löneglidningen minskar. De totala löneökningarna stabiliseras därmed på omkring 3,5 procent per år, dvs. något lägre än 2024.

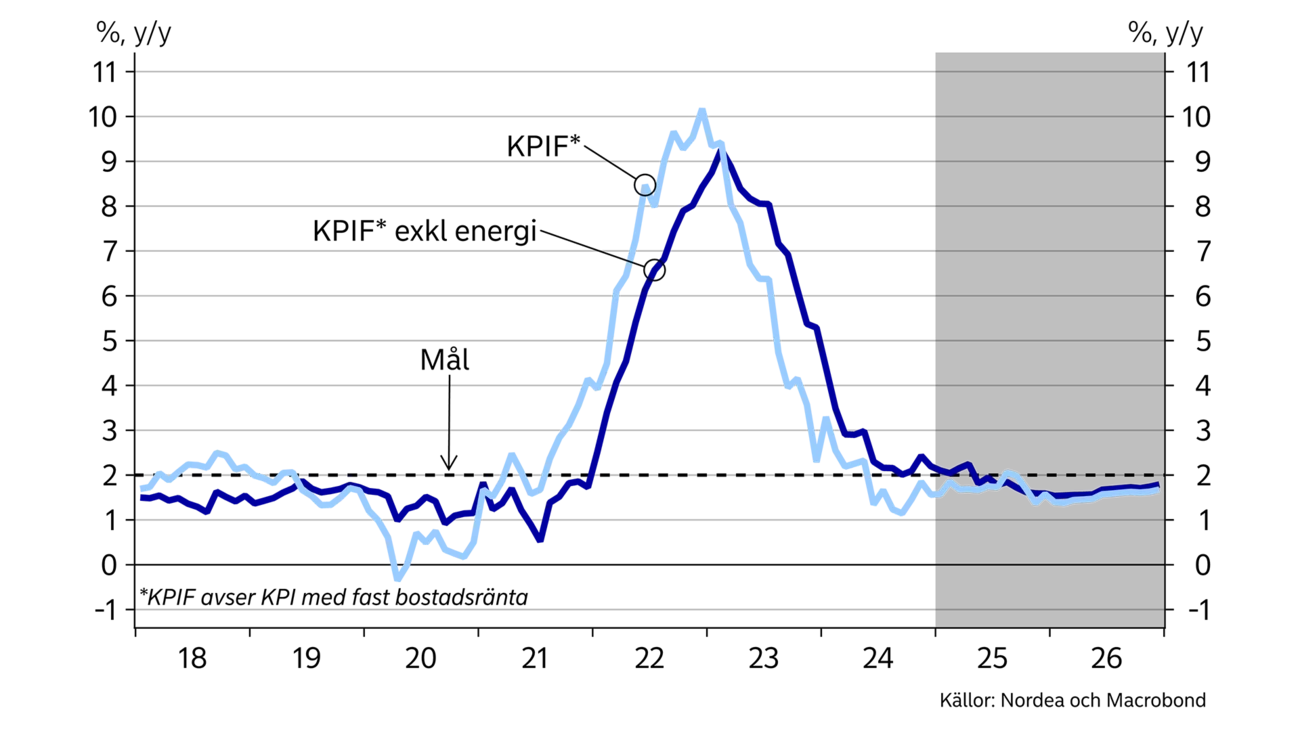

Trots högre löneökningar har utvecklingen av konsumentpriserna varit tämligen odramatisk under det gånga året. Redan i slutet av 2023 började månads förändringarna att normaliseras. Följaktligen föll även 12-månaderstalen till omkring 2 procent under 2024. Detta understryker att andra faktorer än lönerna har varit bestämmande för inflationen under de senaste åren.

Under hösten 2024 fanns små tendenser till förhöjda inflationsutfall, bland annat till följd av stigande livsmedelspriser. Även fluktuationer i växelkursen tycks ha bidragit till lite högre konsumentpriser. Effekterna dröjer sig kvar inledningsvis under 2025. Därefter sjunker inflationen då lägre insatspriser som t ex normaliseringen av energi- och råvarupriserna dämpar inflationen.

Det måttliga inflationstrycket, i kombination med svag arbetsmarknad och ett lågt resursutnyttjande, innebär att Riksbanken fortsätter att sänka styrräntan i närtid. Riksbanken stannar dock på högre styrräntenivåer än innan pandemin. Ett skäl är att kronans växelkurs är sårbar och Riksbanken väntas beakta att andra centralbanker är obenägna att sänka räntan snabbt och till låga nivåer. Lättare penningpolitik på hemmaplan får också genomslag, och en förbättrad konjunktur minskar behovet av räntesänkningar längre fram.

Riksbankens styrräntan förblir högre än innan pandemin.

Kronans handelsvägda växelkurs har stärkts under det senaste året, om än gradvis och med stora svängningar. I grund och botten finns det förutsättningar för en fortsatt förstärkning av kronkursen. Hushållen har trasslat sig igenom ränte- och inflationschocken och när räntorna nu faller och inflationen har stabiliserats ter sig de svenska tillväxtutsikterna bättre än i många andra länder. Dessutom är näringslivet konkurrenskraftigt och finanspolitiken är expansiv. En mer tydlig förstärkning av kronan dröjer dock till sent 2025.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Hushållens återkomst. Publikationsdatum 22 januari 2025. Läs mer från den senaste Nordea Economic Outlook.

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer

Finansiering med hållbart fokus

SINDIs innovativa sociala index hjälper fastighetsbolag som Bohild att koppla sin hållbarhetslänkade finansiering till konkreta sociala mål genom kvalitetssäkrad data.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer