- Namn:

- Torbjörn Isaksson

- Titel:

- Nordea Chefsanalytiker

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskUtsikterna för den svenska ekonomin är bekymmersamma. Efter många år av ökade skulder har det skapats en sårbarhet som nu testas och bidrar till en nedgång i ekonomin under 2023. Det är många krafter i rörelse, där det dramatiska omslaget i de finansiella förhållandena har störst påverkan på ekonomin. Osäkerheten är stor, både vad gäller när effekterna blir mer påtagliga och hur djup nedgången blir, men mycket talar för att 2023 är ett förlorat år. Dessutom blir återhämtningen svag under 2024.

Under en stor del av 2022 var läget i den svenska ekonomin mycket starkt. Särskilt var arbetsmarknaden överhettad med omfattande brist på arbetskraft i alla regioner och sektorer.

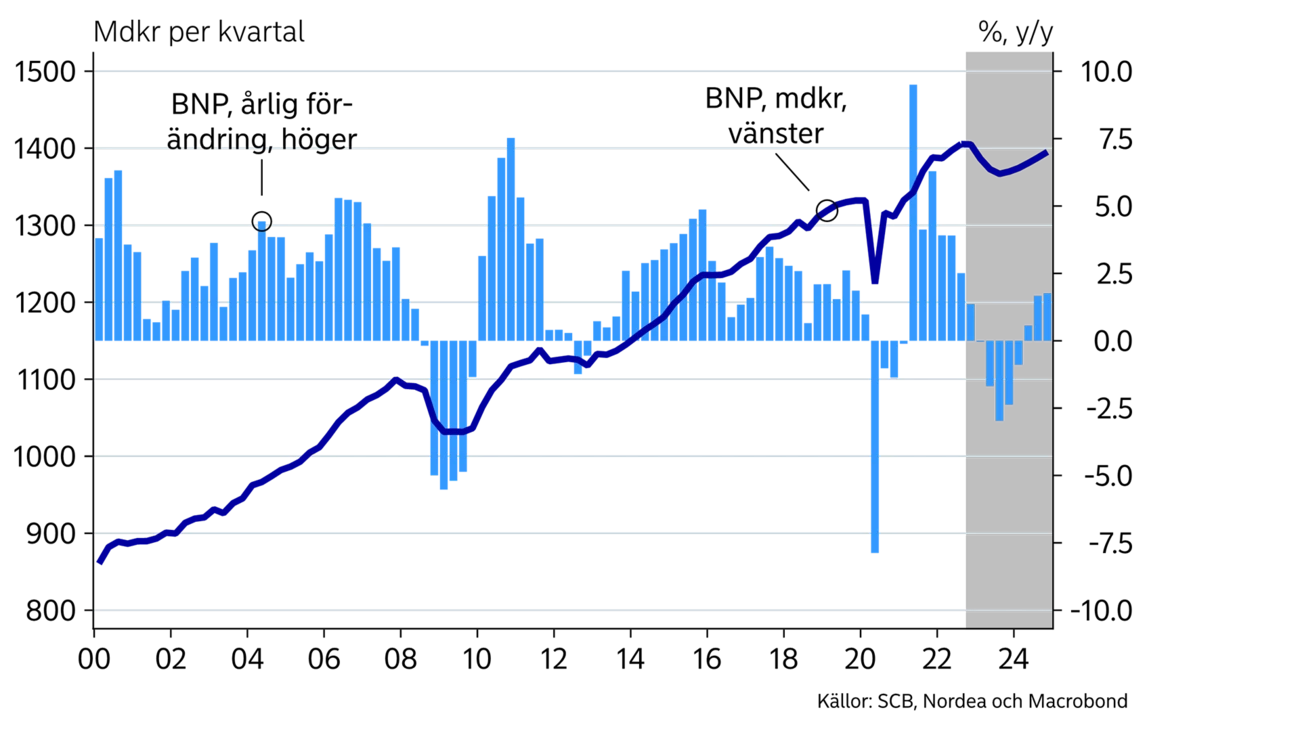

Mot slutet av året syntes allt fler svaghetstecknen och vi bedömer att svensk ekonomi försvagas påtagligt framöver. BNP faller med ca 2 procent under 2023 och efterfrågan på arbetskraft minskar.

Huvudorsaken till inbromsningen är det dramatiska omslaget i de finansiella förhållandena. Det är många och stora krafter i rörelse och riskerna är stora. Ränteuppgången under det senaste året har varit både kraftig och oväntad. Ytterligare åtstramningar väntar dessutom i närtid. Även den höga inflationen urholkar tillväxten.

Efter ett skakigt 2023 väntas en stabilisering av konjunkturen under 2024. Återhämtningen blir dock svag. Riksbanken sänker räntan men ränteläget förblir ändå högre än innan pandemin. Det blir en mödosam process för hushåll och företag att anpassa sig till ett högre ränteläge, och processen lär ta tid.

Det ovanligt starka utgångsläget för den svenska ekonomin gör det svårt att bedöma när avmattningen blir mer påtaglig. Det råder även en osäkerhet om hur hårt åtstramningen av de finansiella förhållandena slår på till exempel hushållens konsumtion. De negativa effekterna kan vara större eller mer långvariga än prognoserat. Flera orosmoln syns på den globala himlen, till exempel säkerhetspolitik samt energikrisen i Europa. Å andra sidan kan en expansiv finanspolitik i omvärlden, och längre fram även i Sverige, mildra konjunkturnedgången.

Bostadsmarknaden reagerade omedelbart på de ändrade finansiella förhållanden som stigande räntor innebär. Bostadspriserna började falla redan under första kvartalet 2022 och fram till november var nedgången 13 procent. Vi bedömer att nedgången fortsätter under 2023 och att bostadspriserna faller med totalt 20 procent.

De förändrade förutsättningarna påverkade byggkonjunkturen redan under hösten. Byggföretagens produktionsplaner för det kommande året är de mest pessimistiska sedan 1990-talskrisen. Byggproduktionen utgör endast 6 procent av BNP, men effekterna av den försvagade byggkonjunkturen är ändå märkbara. Till exempel räknar vi med att antalet påbörjade nybyggnationer av bostäder faller från 68 000 toppåret 2021 till 25 000 år 2024. Enbart det minskade bostadsbyggandet tynger BNP med omkring 0,5 procentenheter per år 2023 och 2024.

SVERIGE: MAKROEKONOMISKA NYCKELTAL

|

|

2020 |

2021 |

2022P |

2023P |

2024PE |

|

BNP (kalenderkorrigerad), % y/y |

-2,4 |

4,9 |

2,9 |

-1,8 |

0,8 |

|

Konsumentpriser (KPIF), % y/y |

0,5 |

2,4 |

7,7 |

5,4 |

1,4 |

|

Arbetslöshet (AKU), % |

8,5 |

8,8 |

7,4 |

8,0 |

8,6 |

|

Löner (MI), % y/y |

2,1 |

2,6 |

2,7 |

4,0 |

3,5 |

|

Offentlig bruttoskuld, % av BNP |

39,5 |

36,3 |

31,7 |

30,3 |

31,1 |

|

Styrränta (årsslut) |

0,00 |

0,00 |

2,50 |

3,25 |

2,00 |

|

EUR/SEK (årsslut |

10,04 |

10,30 |

11,12 |

10,90 |

10,50 |

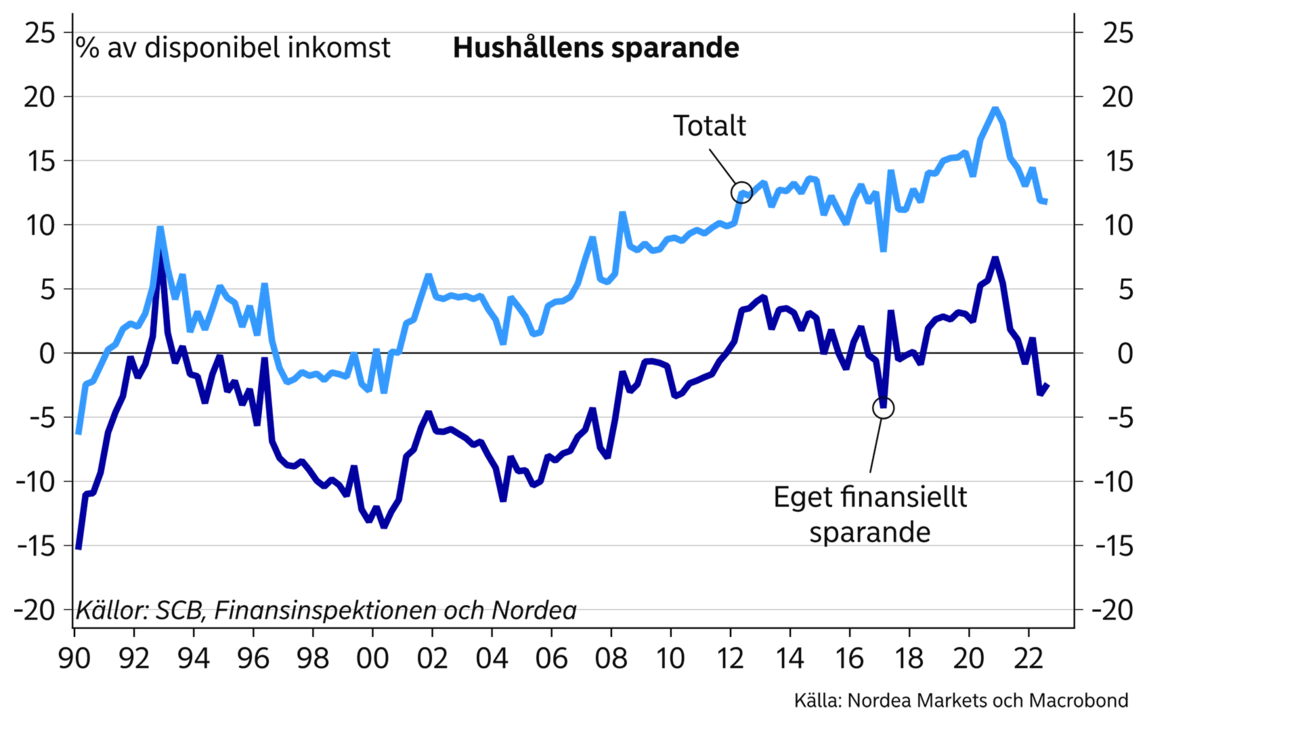

Med tiden får räntehöjningarna ett allt större genomslag på ekonomin. Hushållen är mest utsatta. Konsumtionen haltar redan och vi befarar en mer markerad nedgång. Hushållen drabbas från flera håll. Ränteutgifterna som andel av de disponibla inkomsterna stiger från mindre än 4 procent 2021 till över 9 procent i mitten av 2023. Även den höga inflationen urholkar köpkraften. De reala disponibla inkomsterna föll med 1 procent 2022 och minskar med ca 2 procent 2023, trots kompensation för de höga elpriserna.

Dessa kassamässiga effekter tynger konsumtionen. Andra faktorer såsom inkomstförväntningar och förmögenhetseffekter är sannolikt ännu viktigare för konsumtionsbenägenheten. Det understryks av fluktuationerna i sparkvoten, dvs. hushållens sparande av de disponibla inkomsterna. Sparkvoten varierar ofta från år till år, vilket visar att på kort sikt har inkomsterna begränsad betydelse för konsumtionen. Till exempel var hushållens egna finansiella sparande negativt under 2022. Med andra ord utnyttjades den finansiella förmögenheten för att upprätthålla konsumtionen.

I år väntas benägenheten att spara och amortera öka. Ett viktigt skäl till det är att de fallande bostadspriserna ändrar förhållandet mellan skulder och tillgångar på ett sätt som hushållen inte är bekväma med. Dessutom är vår bedömning att läget på arbetsmarknaden försvagas, vilket kan skapa oro om framtida inkomster.

Vi räknar därför med att hushållens egna finansiella sparande stiger något under 2023. När räntetrycket lättar och inflationen sjunker repar sig hushållen och konsumtionen växer igen under 2024, men återhämtningen är svag.

Hushållens sparbenägenhet är svår att bedöma, men givet den kraftiga nedgången på bostadsmarknaden finns det en risk att sparande stiger ännu mer. Därmed kan nedgången i konsumtionen bli både djupare och mer utdragen än i prognosen. En positiv faktor är däremot att sparandet var omfattande under pandemin. Det skulle kunna innebära att den ekonomiska bufferten och motståndskraften är större än bedömt.

Det blir en mödosam process för många hushåll och företag att anpassa sig till ett högre ränteläge.

Den svaga kronan kan bidra till ett annat konsumtionsmönster för hushållen. Färre utrikes resor och en större andel konsumtion på hemmaplan gynnar vissa inhemska sektorer.

När hushållen håller hårt i plånboken får det ändå följder för många tjänstebranscher som därför bland annat väntas minska sina investeringar. Räntehöjningarna slår även mot andra sektorer, till exempel kommersiella fastigheter. Det bidrar till att de totala investeringarna faller under prognosperioden.

Staten är ett undantag då infrastrukturprojekt fortgår och ökade försvarssatsningar innebär att sektorns konsumtion och investeringar ökar framöver. Den offentliga sektorn är dock ingen större konjunkturell krockkudde. Kommunala myndigheters finansiella ställning är ansträngd av ökade kostnader. Längre fram dämpar även en minskad sysselsättning skatteintäkterna. Den offentliga sektorns budgetöverskott från 2022 vänds därför till underskott nästa år. Maastrichtskulden ligger dock kvar nära 30 procent av BNP.

Exporten av varor stagnerade under 2022 och utvecklades svagare än handeln i vår omvärld. Förklaringen till att svensk export tycks ha halkat efter är sannolikt att bristen på insatsvaror hämmade framför allt produktionen och exporten av transportmedel. Exportindustrins orderböcker är överlag fortfarande hyggligt välfyllda, vilket talar för en stabil export i närtid. Inflödet av nya orders minskar dock och exporten bedöms ha en svacka senare i år. Därmed minskar även industrins behov av att investera i nya maskiner och anläggningar.

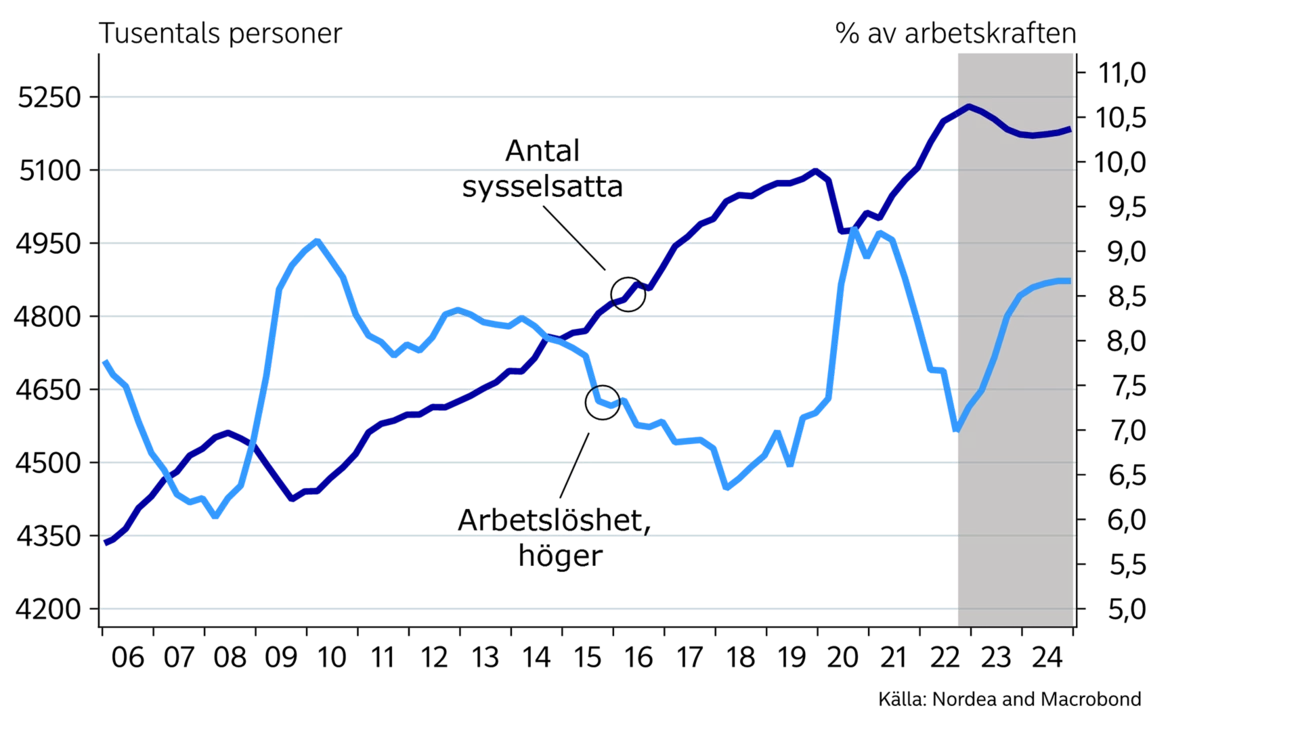

Efterfrågan på arbetskraft var fortsatt hög omkring årsskiftet. Samtidigt har indikatorer vänt och signalerar ett svagare lägre framöver. Företagens anställningsplaner är mindre optimistiska, korttidsarbetslösheten stiger och hushållen ser en ökad risk för att själva bli arbetslösa.

Svagare inhemska efterfrågan minskar även sysselsättningen. Det dröjer en bit in på 2023 innan nedgången på arbetsmarknaden blir mer påtaglig. Den påverkas med en viss eftersläpning av en minskad aktivitet i ekonomin. Fördröjningen kan vara längre än normalt denna gång då efterfrågan och bristen på arbetskraft var rekordstor under förra året, vilket innebär att företag fortsätter att anställa för att fylla dessa luckor.

Så småningom minskar ändå sysselsättningen. Under loppet av 2023 blir nedgången 1 procent och arbetslösheten stiger till 8,5 procent. Även en ökad befolkning och därmed ett ökat arbetskraftsutbud bidrar till att arbetslösheten stiger. Sysselsättningen planar ut under 2024 och arbetslösheten landar på något under 9 procent i slutet av prognosperioden.

Det starka utgångsläget har viss betydelse för den stora avtalsrörelse som ska avslutas under våren 2023. Vi räknar med att löneökningarna växlar upp från knappt 3 procent till 4 procent i år. Läs mer om lönerna.

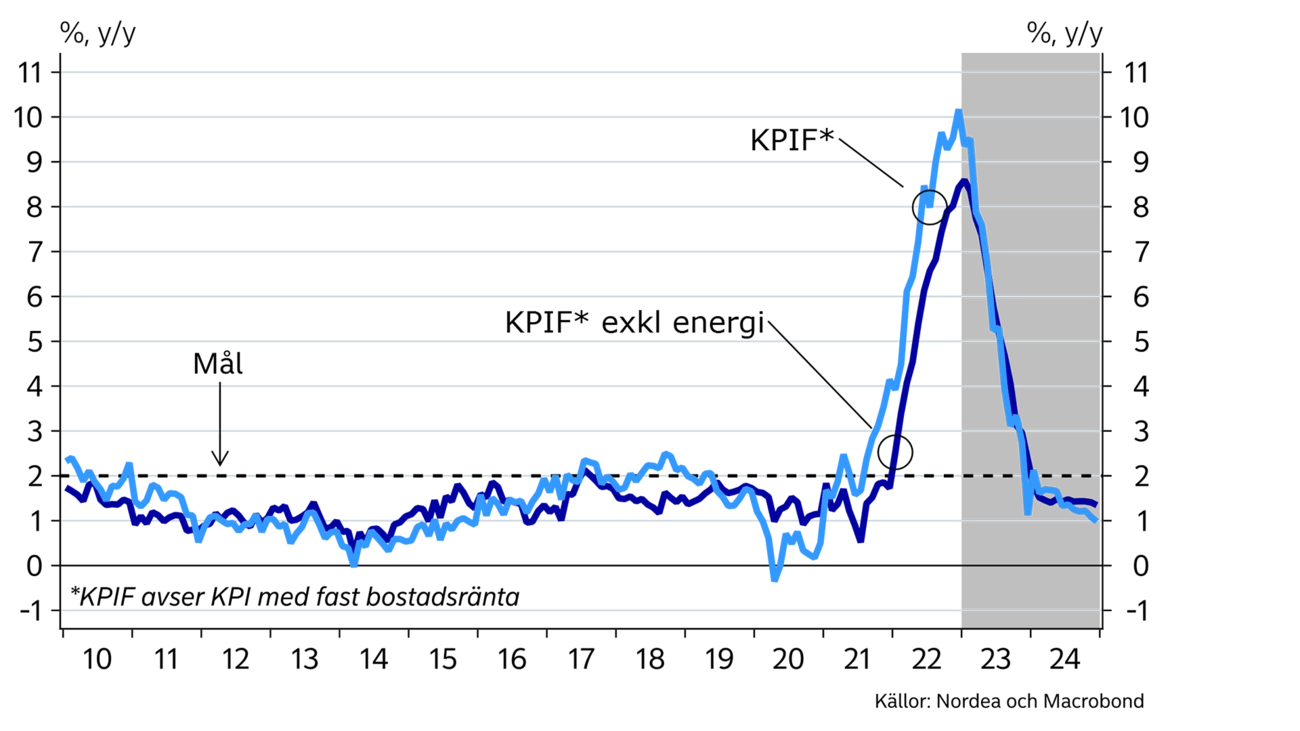

Lönerna är inte orsaken till att inflationen rusade under 2022. Det beror istället i huvudsak på den starka konjunkturen i Europa och i USA. Pandemin skapade vissa prisdrivande utbuds- och transportstörningar. Även kriget i Ukraina har gett bränsle till inflationsbrasan. Huvudorsaken till den höga inflationen är dock den mycket höga efterfrågan i vår del av världen.

När efterfrågan nu dämpas minskar pristrycket. Det syns sedan en tid tillbaka i fallande råvarupriser och lägre globala transportkostnader, vilket talar för lägre varuinflation även i Sverige. Med en lägre inhemsk efterfrågan blir det också svårare att övervältra kostnadsökningar till konsumentledet, med lägre inflation som följd. KPIF-inflationen faller till omkring 2-procentsmålet i slutet av 2023.

Indikatorer har vänt och signalerar ett svagare läge på arbetsmarknaden framöver.

Löneökningar på 4 procent hotar inte inflationsmålet. Riksbanken vill dock värna trovärdigheten om inflationsmålet inför nästa avtalsrörelse. För att säkerställa att inflationen inte biter sig fast på en för hög nivå, och för att hålla jämna steg med ECB, fortsätter därför Riksbanken att höja styrräntan ytterligare i närtid.

När inflationen faller tillbaka och konjunkturförsvagningen blir mer påtaglig ökar trycket på den ekonomiska politiken att stötta ekonomin. Riksbanken sänker därför styrräntan under 2024 och finanspolitiken blir mer expansiv när inflationshotet avtar.

Kronan försvagades kraftigt under 2022. Med osäkra tillväxtutsikter och en svag utveckling av börskurser världen över försämrades riskviljan, vilket i sin tur minskade aptiten på kronor. Den räntekänsliga svenska ekonomin, och då framför allt fastighetsmarknaden, är ett dilemma för Riksbanken. Detta eftersom en lägre styrränta än i omvärlden kan försvaga växelkursen, medan ytterligare räntehöjningar kan grumla tillväxtutsikterna på hemmaplan än mer. Med andra ord blåser det snålt om kronan och växelkursen handlas på förhållandevis svaga nivåer under större delen av prognosperioden.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Vågspel. Publikationsdatum 25 januari 2023. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer