2,9 %

Varuexporten till USA som andel av BNP

Torbjörn Isaksson

Omvärlden har ruskats om bland annat via en omfattande global handelskonflikt. Skakningarna når även Sverige och får hushåll och företag att tveka. Återverkningarna på tillväxten bedöms dock bli begränsade. Det finns flera omständigheter som bidrar till att upprätthålla den gradvisa återhämtning i den svenska ekonomin som inleddes förra året. Inflationen sjunker nästa år, men en starkare konjunktur gör att Riksbanken lämnar styrräntan oförändrad.

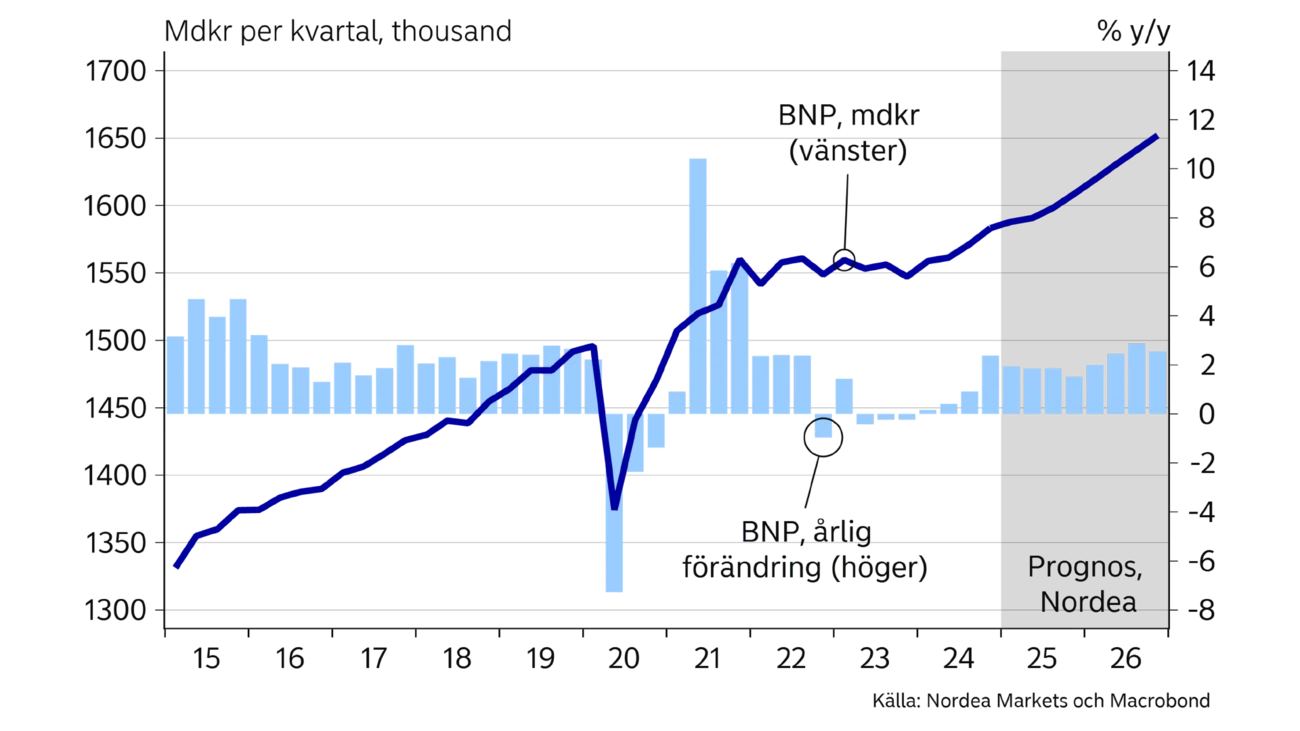

Flera orosmoln har tornat upp sig i horisonten. De flesta vilar över andra länder och regioner medan det blåser mildare vindar på hemmaplan. Flera gynnsamma faktorer ger stabilitet till den inhemska ekonomin. Räntorna har sjunkit under det senaste året, finanspolitiken är expansiv och näringslivet är konkurrenskraftigt. Den återhämtning som inleddes i den svenska ekonomin under andra halvåret 2024 kan därmed fortsätta efter en tillfällig utplaning under första halvåret 2025.

Osäkerheten förknippad med handelskonflikten och den nya administrationen i USA är betydande. Kontroverserna om tullar är i skrivande stund inte lösta. Även det sköra säkerhetspolitiska läget grumlar utsikterna. Ovissheten har en dämpande effekt på hushållens konsumtionsvilja och bidrar till att företag tvekar att investera och anställa personal även i Sverige.

Huvudscenariot är att tullarna inte blir allt för besvärande och att EU avstår påtagliga motåtgärder mot USA. Även spänningarna mot Kina avtar. Vidare antas att de mest extrema idéer som USA:s nya ledning har ventilerat, och som även berör andra områden än ekonomiska, inte realiseras. Då mildras osäkerheten och återhämtningen vinner kraft igen. Flera fundamentala faktorer talar för en bättre tillväxt i den svenska ekonomin jämfört med flera länder i övriga Europa.

Flera fundamentala faktorer talar för en relativt god tillväxt i den svenska ekonomin.

Under förra året hade hushållens en gryende optimism som i år åter har vänts till oro. Hushållen tvivlar över landets ekonomi men också över sin personliga situation. Det är illavarslande för konsumtionen.

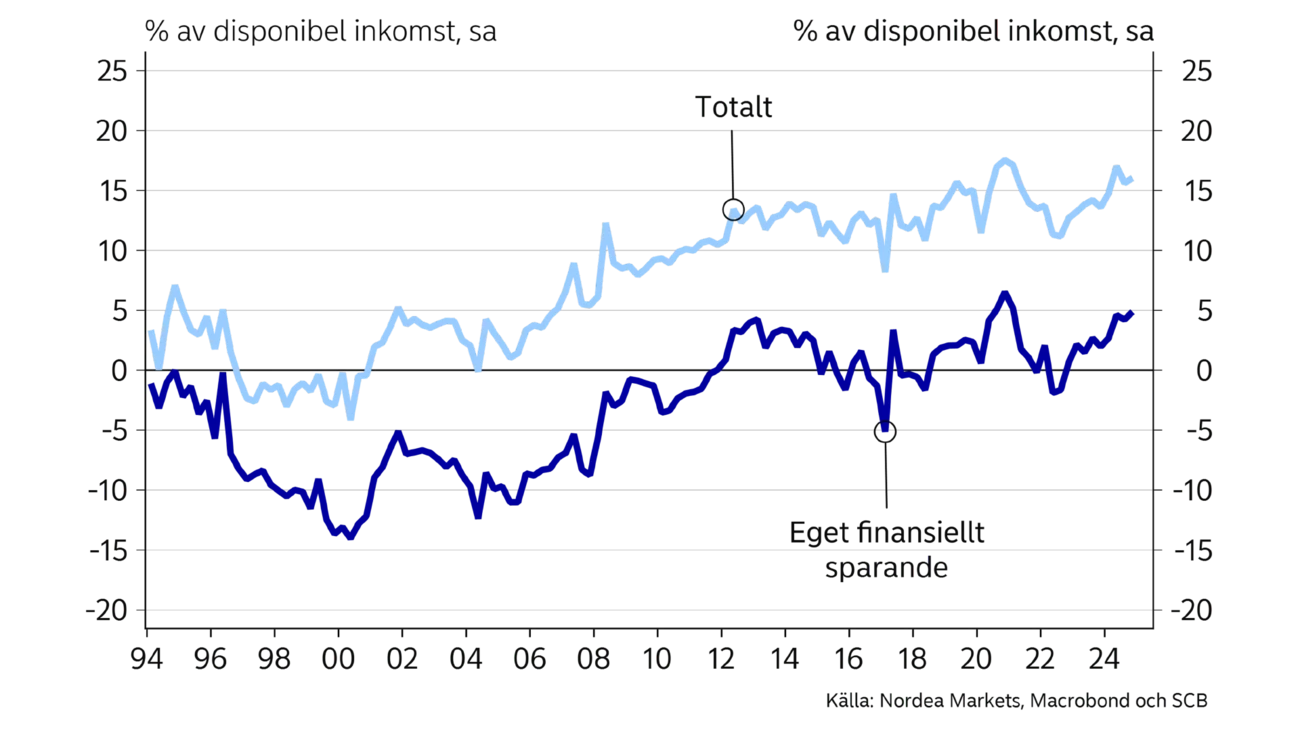

Hushållens finansiella situation förbättras dock i år, vilket skapar en grund för en växande konsumtion trots en skakig omvärld. Inte minst har räntorna fallit under det senaste året. Omkring 70 procent av bolånestocken har rörlig ränta. För ett hushåll med bostadslån med rörlig ränta har räntekostnaderna sjunkit med 40 procent jämfört med när de var som högst under inledningen av 2024.

Hushållens buffertsparande har varit högt de senaste åren och behovet av att öka det ytterligare bör vara begränsat. Till exempel var hushållens egna finansiella sparande 5 procent av inkomsterna i slutet av förra året. Därmed finns utrymme att använda en hygglig del av inkomsttillväxten till ökad konsumtion. I år växer inkomsterna med omkring 5,5 procent i löpande priser och med 3,5 procent justerat för inflationen. Hushållens finansiella förmögenhet har varit stabil inledningsvis i år, trots de stora kasten på världens börser. Därtill har konsumtionen varit dämpad under ett antal år och det kan finnas ett uppdämt konsumtionsbehov.

| 2023 | 2024 | 2025E | 2026E | |

|---|---|---|---|---|

| BNP (kalenderkorrigerad), % y/y | 0,1 | 1,0 | 1,8 | 2,5 |

| Konsumentpriser (KPIF), % y/y | 6,0 | 1,9 | 2,5 | 1,5 |

| Arbetslöshet (AKU), % | 7,7 | 8,4 | 8,7 | 8,3 |

| Timlöner (KL), % y/y | 3,8 | 4,1 | 3,7 | 3,5 |

| Offentlig bruttoskuld, % av BNP | 31,6 | 33,5 | 33,5 | 33,6 |

| Styrränta (årsslutet) | 4,00 | 2,75 | 2,25 | 2,25 |

| EUR/SEK (årsslutet) | 11,10 | 11,48 | 10,70 | 10,50 |

Sammantaget är det ingen köpfest på gång enligt vår prognos, men väl en gradvis återhämtning av hushållens efterfrågan. Huvudscenariot för bostadspriserna är att även de har en successiv återhämtning under prognosperioden och att de stiger i linje med inkomst utvecklingen.

Handelskonflikten är den stora risken i prognosen. En av flera kanaler som det kan påverka hushållen är via räntorna. Om räntorna mot förmodan skulle stiga påtagligt försämras hushållens finansiella ställning, konsumtionsutrymmet minskar och bostadspriser dämpas.

Så här långt har handelsdispyten istället medfört fallande räntor i Europa. Om Riksbanken sänker räntan mer än förväntat kan återhämtningen i den inhemska ekonomin bli starkare än prognoserat. Under de senaste åren har hushållen anpassat sig till högre räntor genom att skulderna har minskat i förhållande till inkomsterna. Det innebär att penningpolitiken har blivit mer slagkraftig. Till exempel skulle en styrränta på ca 1 procent innebära att räntekvoten, dvs. ränteutgifterna i förhållande till disponibel inkomst, sjunker till något över nivån innan pandemin då styrräntan var noll.

Sänkta skatter är en orsak till att hushållens inkomster förbättras i år. Även försvaret, regionerna och infrastrukturen får mer resurser. Totalt motsvarar den diskretionära finanspolitiken omkring 1 procent av BNP för 2025 och den bedöms ha en liknande omfattning valåret 2026. Budgetunderskott uppgår till ca 0,5 procent av BNP 2025 och till knappt 1 procent 2026.

Den offentliga skulden (Maastricht) stiger men ligger ändå nära skuldankaret på 35 procent av BNP under prognosperioden. Det är lågt i ett historiskt perspektiv och betydligt lägre än i många andra länder. Förtroendet för de offentliga finanserna förblir därmed intakt, vilket stärker finanspolitikens genomslag på BNP-tillväxten.

2,9 %

Varuexporten till USA som andel av BNP

0,8 %

Försvarsindustrins andel av BNP enligt KI

10 %

Kronans appreciering, handelsvägt (KIX) september 2023 till april 2025

Källa: Nordea Markets

Den expansiva finanspolitiken tar sig bland annat uttryck i ökade offentliga investeringar under prognosperioden, inte minst i statlig regi. Bostadsbyggandet har bottnat men någon påtaglig uppgång uteblir. Näringslivets investeringar har vänt upp och ökar under prognosperioden, även om det blir en guppig resa.

Sveriges export av varor till USA utgör ca 5,5 procent av total export och knappt 3 procent av BNP. En nedgång av leveranserna till USA kan bli kännbar för vissa företag och regioner medan det är hanterligt på nationell nivå. Med andra ord är de direkta effekterna på den svenska ekonomin begränsade.

Riskerna är istället förknippad med hur viktiga handelspartners påverkas och hur den globala konjunkturen utvecklas. Här är osäkerheten större och efterfrågan på svenska export väntas vara dämpad i närtid.

Handelskonfliktens direkta effekterna på den svenska ekonomin är begränsade.

Det finns ljusglimtar. Som det framhålls i denna rapport har de nordiska ekonomierna, där 24 procent av svensk varuexport avsätts, en förhållandevis god utveckling. Noteras bör att USA utgör 15 procent av världens BNP medan övriga 85 procent av världens länder inte är i

handelskonflikt med varandra. Tvärtom ökar samarbetet på många håll. Till exempel undertecknade EU ett avtal med länder i Sydamerika i slutet av förra året, vilket öppnar en marknad med flera hundra miljoner konsumenter. EU väntas också signera ett frihandelsavtal med Indien senare i år. Därmed öppnas nya möjligheter för svenska exportföretag.

Dessutom är finanspolitiken expansiv i Europa. EU presenterade nyligen ett paket med ökade försvarsutgifter på 800 miljarder euro över fyra år. Dessutom har Tyskland lättat på sin så kallade skuldbroms och presenterat infrastruktursatsningar på 500 miljarder euro över 12 år.

Försvarssatsningarna är omedelbara medan andra projekt får ett mer gradvist genomslag på ekonomierna. Försvarsindustrin i Sverige står för knappt 1 procent av BNP, men även den civila tillverkningsindustrin gynnas. Trots att effekterna av satsningarna delvis ligger längre fram i tid torde det stärka industrins tillförsikt även på kort sikt.

Läget i den svenska tillverkningsindustrin är stabilt enligt de första enkäterna som har sammanställts efter att handelskonflikten eskalerade i början på april. Sammantaget utvecklas exporten av varor svagt i närtid medan en nedgång kan undvikas. Senare i år ökar varuexporten igen när den internationella efterfrågan växer.

Tjänster omfattas inte av handelskonflikten. Däremot är vissa tjänster relaterade till varuexporten, vilket gör att även exporten av tjänster får en svacka på kort sikt. Många kunskapsintensiva tjänster står dock på egna ben. De är i många fall på en starkt stigande trend som får

genomslag även under prognosperioden.

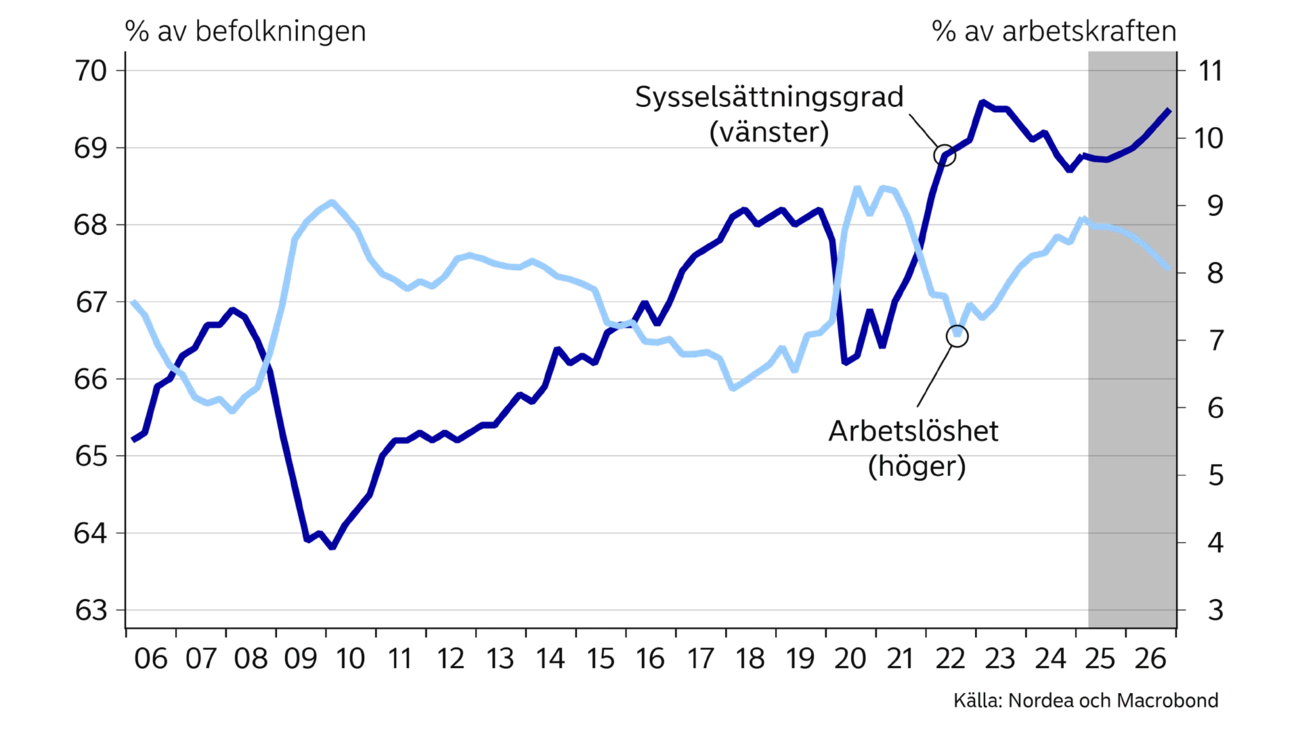

Efter nästan två år av fallande sysselsättning noterades en ökning under första kvartalet i år. Med andra ord följer utvecklingen på arbetsmarknaden det historiska mönstret. BNP började återhämta sig under tredje kvartalet 2024 och med en normal fördröjning fick det genomslag på sysselsättningen. Återhämtningen är gradvis i ekonomin och därmed också på arbetsmarknaden. Sysselsättningen ökar svagt under året loppet av 2025.

Arbetslösheten är mycket volatil på grund av stora kast i arbetskraftsutbudet. Inkluderas även personer som är latent arbetslösa, dvs. ett bredare mått på arbetslösheten, har utvecklingen varit mer stabil omkring årsskiftet och inledningsvis i år. Sammantaget sjunker arbetslösheten långsamt under prognosperioden.

Nyligen slutna löneavtal sträcker sig över två år och innebär löneökningar på 3,4 procent under det kommande året och 3,0 procent under nästa år. Med en

Löneavtal på den nivån välkomnas av Riksbanken. De är högre än innan pandemin då inflationen var för låg men genererar knappast för hög inflation heller.

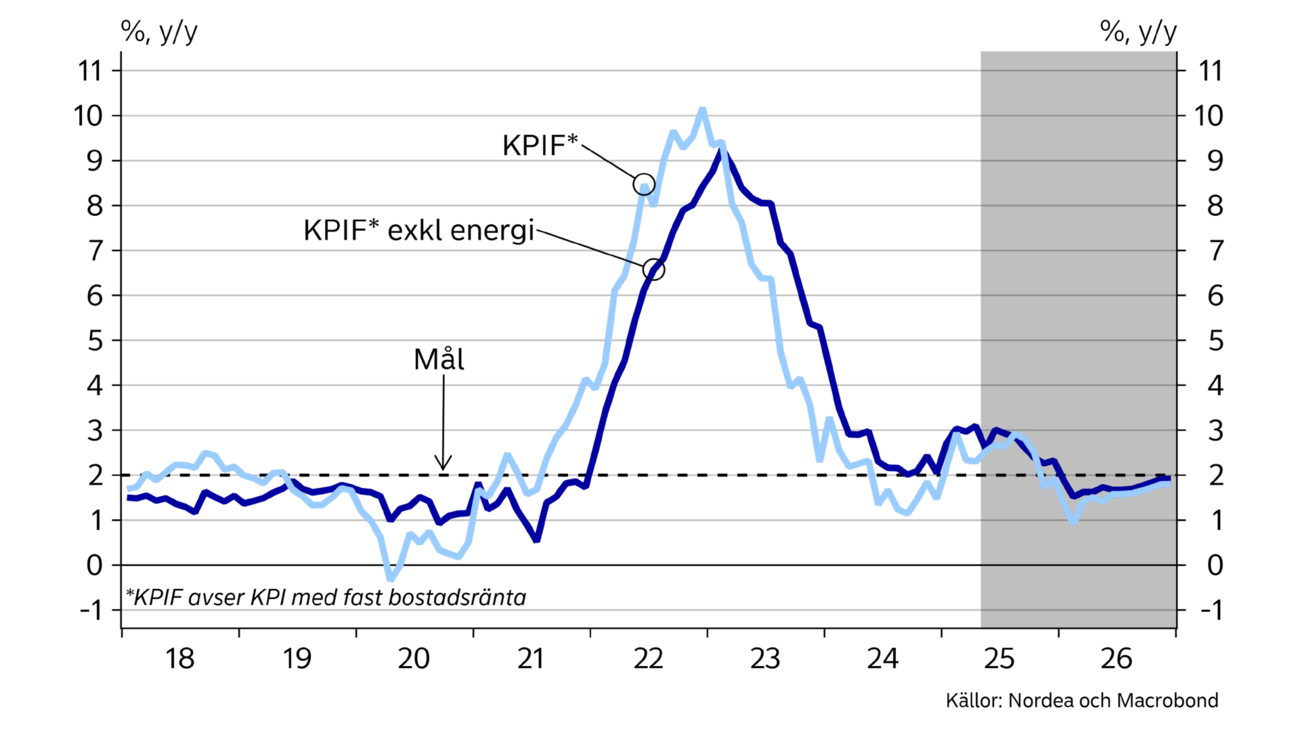

Inflationsuppgången i år förklaras framför allt av stigande matpriser, vilket i sin tur beror på utbudschocker på vissa livsmedel. Även priserna på andra varor har ökat, troligen beroende på att internationella fraktkostnader var höga under förra året. Det kan inte uteslutas att friktioner, i samband med att företag påskyndade leveranser för att undvika tullavgifter, också bidrog till högre priser.

Fraktkostnaderna har fallit och EU antas inte höja tullarna mot något land. Därmed väntas varuinflationen falla i år. Dessutom väntas matpriserna plana ut. Samtidigt är den viktiga tjänsteinflationen redan på måttliga nivåer, vilket talar för att inflationen sjunker senare i år och ligger något under 2-procentsmålet nästa år. Riksbanken lämnar dock styrräntan oförändrad då den förbättrade konjunkturen minskar behovet av stimulanser.

Ett viktigt skäl till att inflationen väntas sjunka senare i år är den förstärkning av kronans växelkurs som har skett framför allt i år. Utsikterna för växelkurserna är osäkra. En fortsatt försvagning av dollarn är möjlig och skulle i så fall gynna kronan. Huvudscenariot är dock en försiktig förstärkning av kronans växelkurs under prognosperioden. Läs mer om kronan på temaartikel Kronans återkomst.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Rider ut stormen. Publikationsdatum 21 maj 2025. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer