76%

Arbetskraftens andel av arbetsför befolkning årets första hälft.

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleTorbjörn Isaksson

Den turbulenta omvärlden har gjort avtryck i den svenska ekonomin. Den har bidragit till en dämpning av tillväxten och en svag start på året. Hushållen får dock mer råg i ryggen och konsumtionen väntas öka framöver. Exportindustrin har varit motståndskraftig och gynnas bland annat av att ramverk för den globala handeln faller på plats. Inflationen sjunker nästa år och harmoniserar med inflationsmålet. En starkare konjunktur minskar behovet av penningpolitiska stimulanser.

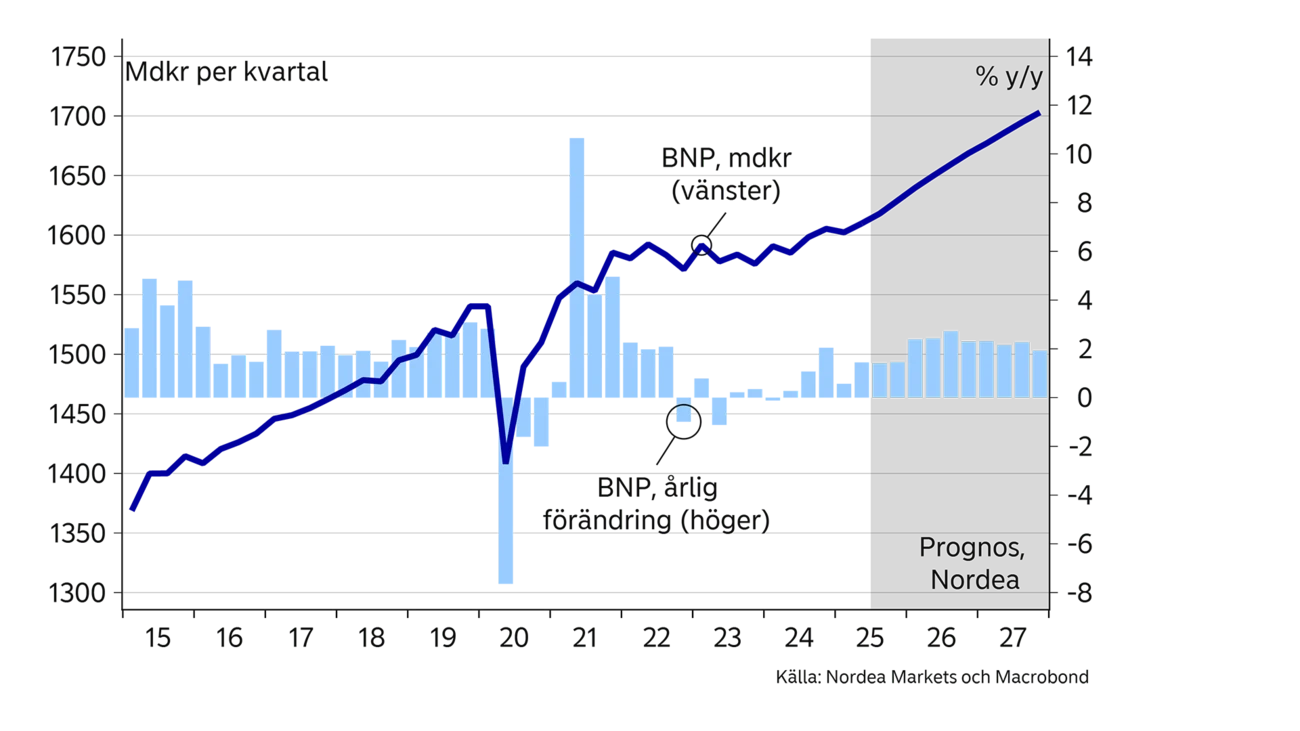

Återhämtningen i den svenska ekonomin kom av sig under inledningen av 2025. BNP-tillväxten stagnerade och läget på arbetsmarknaden blev mer osäkert.

Återhämtningen väntas snart vinna kraft igen enligt vår prognos. Hushållens inkomster ökar snabbt, finanspolitiken är expansiv och osäkerheten mildras, i alla fall den som är förknippad med handelskonflikten. Med en viss fördröjning får det även genomslag på arbetsmarknaden där läget ljusnar nästa år. Förbättringen är gradvis men ändå tillräcklig för att begränsa behovet av ytterligare penningpolitiska stimulanser från Riksbanken.

Den avstannade befolkningstillväxten sänker svensk ekonomis långsiktiga tillväxttakt och påverkar BNP-tillväxten redan de kommande åren.

76%

Arbetskraftens andel av arbetsför befolkning årets första hälft.

18%

Tjänsteexportens andel av BNP år 2024.

10

Miljarder kronor, ökning av hushållens skulder per månad i år.

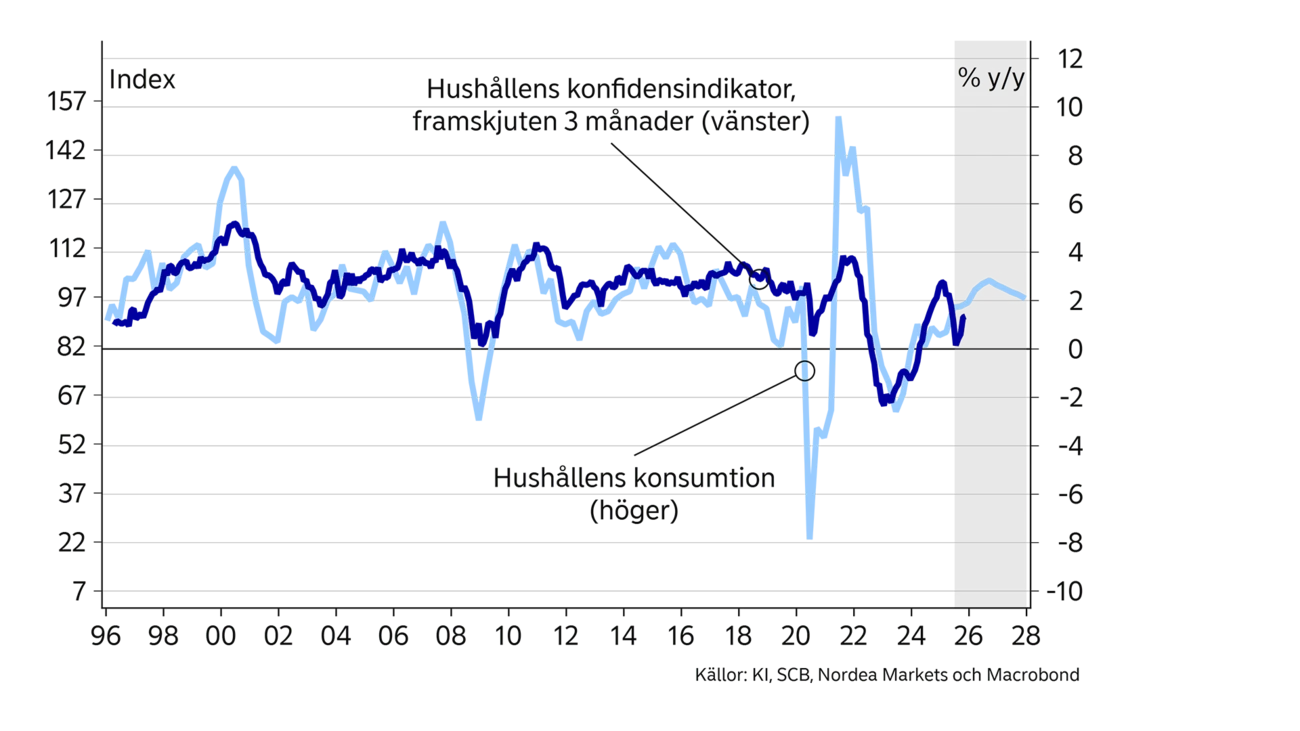

Det såg ju så bra ut. Under 2024 normaliserades stämningsläget hos hushållen och BNP-tillväxten växlade upp. Därefter tog det stopp. Efter årsskiftet dämpades tillförsikten, oroliga hushåll höll hårdare i plånboken och återhämtningen av konsumtionen tappade fart.

Orsakerna till hushållens tilltagande oro var flera. Framför allt skapade turbulens i omvärlden bryderier, inte minst den drastiska omläggningen av den globala handelspolitiken. Därtill var det säkerhetspolitiska läget i Ukraina och Mellanöstern fortsatt bekymmersamt. Många hushåll blev sannolikt också fundersamma över att en nära bundsförvant, USA, inte längre tycks stå lika nära Europa som tidigare.

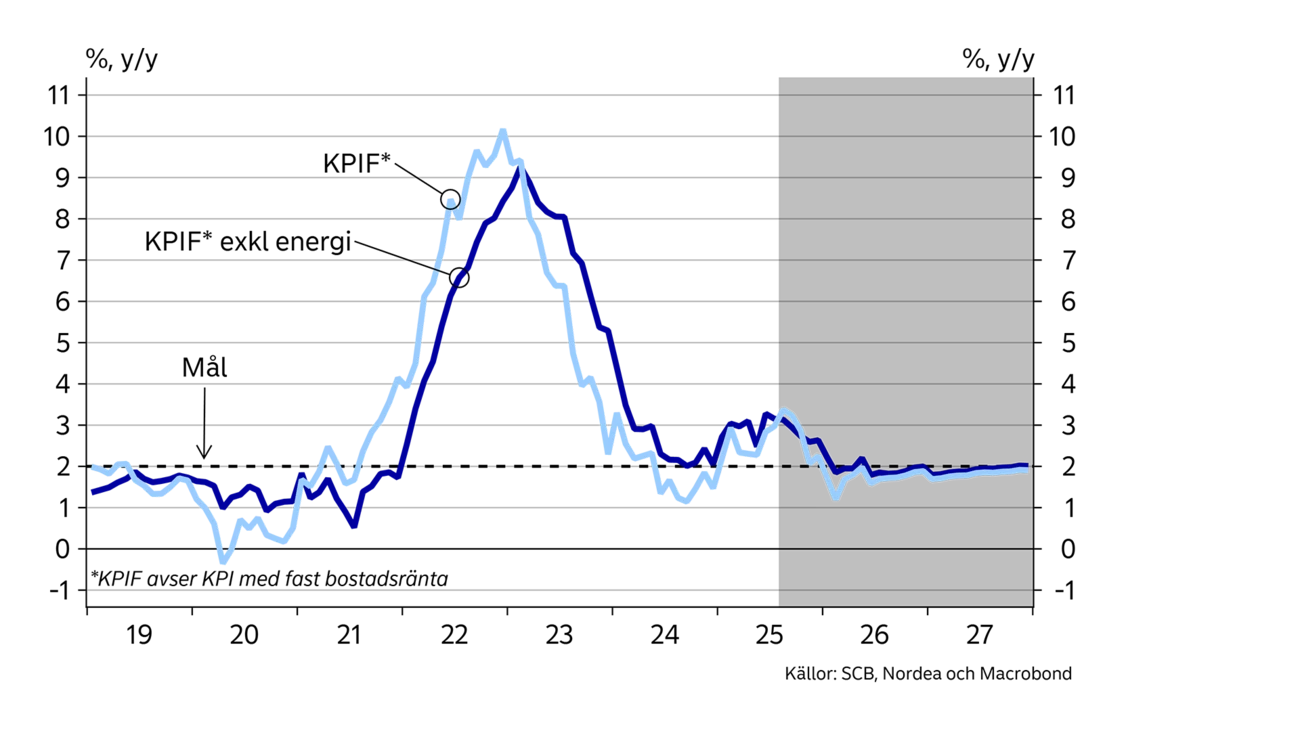

Ytterligare en faktor som sannolikt sänkte stämningsläget var den förhöjda inflationen. Hushållen gillar inte hög inflation då den skapar osäkerhet och urholkar köpkraften. KPIF-inflationen exklusive energi var under årets sju första månader 3,0 procent i genomsnitt. Inte minst ökade priserna på mat snabbt med en genomsnittliga årstakt på nästan 5 procent.

Som det beskrivs nedan väntas matpriserna plana ut och överlag bedöms inflationen falla efter årsskiftet. Frågetecken om handelskonflikten har börjat rätas ut medan det säkerhetspolitiska läget är fortsatt oroligt. Hushållen har redan börjat repa mod och sannolikt fortsätter konsumentförtroendet att normaliseras.

Därmed kan hushållens förbättrade finansiella situation utmynna i en ökad konsumtion. Hushållens buffertsparande har varit högt de senaste åren. Trots att vissa orosmoln dröjer sig kvar bör sparandet inte öka nämnvärt ytterligare. Samtidigt ökar hushållen inkomster ovanligt snabbt, med 5 procent i nominella tal och med 2,6 procent justerat för inflationen.

| 2024 | 2025E | 2026E | 2027E | |

|---|---|---|---|---|

| BNP (kalenderkorrigerad), % y/y | 0.8 | 1.2 | 2.5 | 2.2 |

| Konsumentpriser (KPIF), % y/y | 1.9 | 2.6 | 1.7 | 1.8 |

| Arbetslöshet (AKU), % | 8.4 | 8.7 | 8.4 | 7.8 |

| Timlöner (KL), % y/y | 4.1 | 3.6 | 3.5 | 3.4 |

| Offentlig bruttoskuld, % av BNP | 34.0 | 34.1 | 34.4 | 34.8 |

| Styrränta (årsslutet) | 2.50 | 2.00 | 2.00 | 2.50 |

| EUR/SEK (årsslutet) | 11.48 | 10.90 | 10.60 | 10,50 |

Dessutom kan det finnas ett uppdämt konsumtionsbehov efter flera år av stagnation. Vi räknar inte med någon köpfest, men däremot en tydlig återhämtning av hushållens konsumtion. Av samma skäl räknar vi med en gradvis återhämtning av bostadspriserna efter svackan tidigare i år. Från dagens nivå stiger bostadspriserna med ca 5 procent fram till och med slutet av 2026.

Sänkta skatter är en orsak till att hushållens inkomster förbättras i år. Även försvaret, regionerna och infrastrukturen får mer resurser. Totalt motsvarar den diskretionära finanspolitiken omkring 1 procent av BNP för 2025 och ännu mer expansiv på mer än 1 procent av BNP val-året 2026. Budgetunderskott uppgår i år till 1,0 procent i förhållande till BNP 2025 och till 1,5 procent nästa år.

Den offentliga skulden (Maastricht) stiger men ligger ändå nära skuldankaret på 35 procent av BNP under prognosperioden. Det är lågt i ett historiskt perspektiv och betydligt lägre än i många andra länder. Förtroendet för de offentliga finanserna förblir därmed intakt.

En paradox är att hushållen har reagerat mest på den globala osäkerheten medan exportindustrin har varit motståndskraftig.

Något av en paradox är att det är hushållen som har reagerat mest på den globala osäkerheten. Exportindustrin däremot, som är i skottgluggen för handelskonflikten, har varit oväntat motståndskraftig och exporten av varor ökar i år.

Handelskonflikten har orsakat kraftiga fluktuationer i världshandeln. Den steg kraftigt i början av året som sedan följdes av en nästan lika stor nedgång. Det kan inte uteslutas att industrin har hållits under armarna av beställningar som har gjorts för att föregå införandet av tullar. Därmed skulle den globala efterfrågan kunna sjunka ytterligare när behovet är mättat. De senaste indikatorerna för svensk industri har dock förbättrats, vilket indikerar en fortsatt motståndskraft och att exporten fortsätter att öka i närtid.

Vi räknar med att läget för exportindustrin förbättras ytterligare längre fram. USA:s tullar mot EU på 15 procent var i överkant relativt förväntningarna, men viktigare är att företagen nu vet vad de har att rätta sig efter. Det underlättar beslut om investeringar och anställningar. Därtill är finanspolitiken expansiv i Sverige och i övriga Europa med bland annat ökade försvarsutgifter. Försvarsindustrin utgör knappt 1 procent av Sveriges BNP, men satsningarna spiller över även på andra delar av industrin.

Sammantaget räknar vi med att den gradvisa ökning av varuexporten fortsätter under det kommande året, och dessutom växlar upp något under senare delen av prognosperioden då den internationella efterfrågan växer sig starkare. Den allt viktigare exporten av tjänster påverkas även den av den turbulenta omvärldsmiljön, men den fortsätter att vila på en underliggande stark tillväxttrend. Liksom under de senaste åren väntas exporten av tjänster överträffa varuexportens tillväxt.

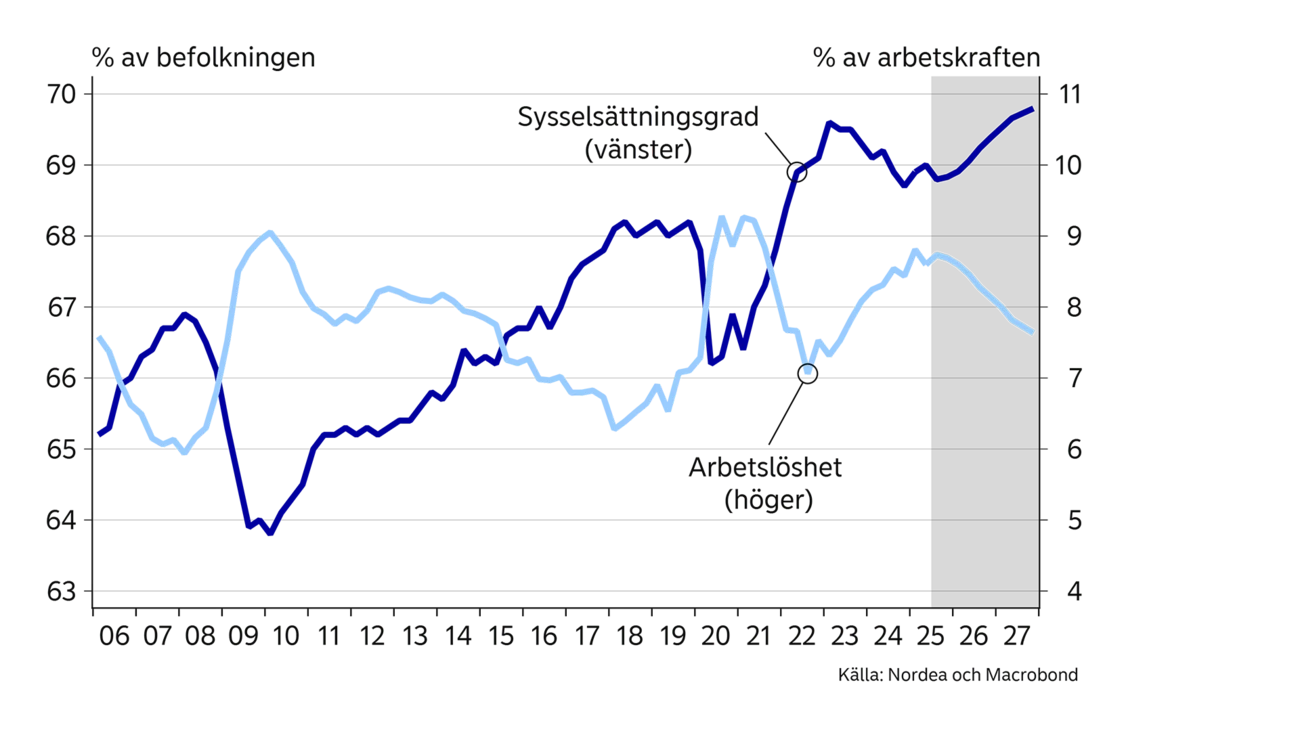

Tillväxten i ekonomin påverkar arbetsmarknaden med en viss eftersläpning. Den begynnande återhämtningen av BNP-tillväxten förra året bidrog till att sysselsättningsgraden, dvs. antalet sysselsatta i förhållande till den arbetsföra befolkningen, steg till 69,0 procent under första halvåret i år. Det är påtagligt högre än åren innan pandemin men lägre än rekordnoteringen på 69,6 procent första kvartalet 2023. Även arbetskraften ökade och arbetslösheten föll svagt till fortsatt höga 8,6 procent.

Till följd av avmattningen av BNP-tillväxten i år hänger återhämtningen på arbetsmarknaden på en skör tråd. Inskrivna arbetslösa vid Arbetsförmedlingen, som under inledningen av året visade tecken på att minska, ökar igen. Osäkerheten i ekonomin påverkar företagens anställningsplaner. Nu är det fler företag som avser att minska sin arbetsstyrka än att öka den, vilket också återspeglas i att nyanmälda lediga platser har minskat. Arbetskraftsbristen är lägre än normalt och många företag har den arbetskraft de behöver.

Sammantaget finns det i nuläget lediga resurser på arbetsmarknaden och läget väntas vara avvaktande under återstoden av 2025. Med den gradvisa förbättring av BNP-tillväxten som förväntas framöver ökar efterfrågan på arbetskraft igen. Därmed faller arbetslösheten under nästa år och under 2027, från dagens nivå på ca 8,5 procent till omkring 7,5 procent 2027.

Med den förväntade återhämtningen av BNP-tillväxten ökar efterfrågan på arbetskraft igen.

Löneökningarna dämpas från 4 procent ifjol till ca 3,5 procent i år och nästa år. Trots nedväxlingen är de fortsatt högre än innan pandemin. Det kan möjligen bidra till högre inflation än innan pandemin då prisökningarna i regel var lägre än inflationsmålet. Kopplingen mellan löner och inflation är dock inte självklar och historien visar att det är inflationen som driver lönerna snarare än tvärtom. I vilket fall är löneökningarna inte ett hot mot inflationsmålet.

Istället riktar vi blickarna mot omvärlden. Globala inflationsimpulser har lyft svensk inflation i år. Det har framför allt skett via stigande matpriser, men även priserna på andra varor steg inledningsvis i år. De stigande matpriserna beror framför allt på att vissa livsmedel har drabbats av utbudschocker, medan prisuppgången på andra varor än mat troligen speglar upp- och nedgångar i fraktpriser och prisimpulser skapade av oreda i handelsströmmarna kopplat till handelskonflikten.

Vissa utbudschocker som drabbat matvaror tycks dröja sig kvar i närtid. Därför dröjer det till efter årsskiftet innan matpriserna planar ut framöver. Indikatorer för andra varor är något splittrade, men med ett stabilare ramverk för den globala handeln, i kombination med en stabil växelkurs för kronan, väntas även priserna på övriga varor stabiliseras. Samtidigt är den viktiga tjänsteinflationen måttlig. Under sommaren 2025 har så kallade korgeffekter lyft inflationen. Även de väntas avta mot slutet av året. Således är det mycket som talar för att inflationen faller från den nuvarande nivån på omkring 3 procent till nära 2-procentsmålet i början på nästa år.

Det ska understrykas att inflationsprognosen implicerar en gynnsam utveckling för de flesta varor och tjänster, utan större störningar. Under det senaste året har det varit flera överraskningar och en viss osäkerhet om inflationen kvarstår.

Ett frågetecken är växelkursen. Den europeiska centralbanken, ECB, väntas lämna styrräntan oförändrad i år och nästa år. Om Riksbanken mot förmodan sänker räntan ytterligare blir svenska räntor relativt låga, vilket kan minska efterfrågan på kronor och medföra en försvagning av växelkursen. Det kan i sin tur höja importpriserna och bromsa den förväntade nedgången i inflationen.

För att säkerställa att inflationen faller håller Riksbanken styrräntan oförändrad i närtid, trots det sköra läget på arbetsmarknaden. Längre fram förbättras konjunkturen, vilket minskar behovet av stimulanser. En stabil penningpolitik bidrar till att kronans växelkurs apprecierar gradvis mot både euron och dollarn under det kommande året.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Fastare mark. Publikationsdatum 3 september 2025. Läs mer från den senaste Nordea Economic Outlook.

Stay ahead of the curve with our expert economic insights and forecasts. Get the latest analysis on global and Nordic markets delivered straight to your inbox.

Läs mer

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer

Finansiering med hållbart fokus

SINDIs innovativa sociala index hjälper fastighetsbolag som Bohild att koppla sin hållbarhetslänkade finansiering till konkreta sociala mål genom kvalitetssäkrad data.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer