- Namn:

- Torbjörn Isaksson

- Titel:

- Chefsanalytiker

Torbjörn Isaksson

Hushållen är fortfarande pressade av den tidigare inflationsuppgången och de höga räntorna. Läget är skört men med räntesänkningar i närtid undviks en större sättning av hushållens konsumtion. Efterfrågan är som sämst just nu och en gradvis återhämtning av den inhemska ekonomin inleds under andra halvåret i år. Exporten planar ut i närtid men förbättras igen längre fram. Inflationen parkerar under, men nära, 2-procentsmålet. Riksbankens styrränta är betydligt högre än innan pandemin även i slutet av prognosperioden.

Den fleråriga stagnationen i den svenska ekonomin fortsatte under första halvåret i år. Flera faktorer bidrog till att hålla tillbaka den inhemska efterfrågan. Hushållens räntebetalningar toppade i början av året, köpkraften var svag och arbetslösheten ökade.

Hushållens har det värsta bakom sig och förutsättningarna är på plats för en återhämtning. Bostadspriserna vände upp i våras i samband med Riksbankens första räntesänkning. Hushållens konsumtion förbättras under andra halvåret i år medan efterfrågan på arbetskraft påverkas med en viss fördröjning. Således fortsätter arbetslösheten att stiga i närtid och vändningen på arbetsmarknaden dröjer till årsskiftet.

Trots snabba räntesänkningar i närtid stannar Riksbankens styrränta på en betydligt högre nivå än innan pandemin. Stora delar av prognosperioden karaktäriseras därmed av en fortsatt anpassningsprocess till ett varaktigt högre ränteläge. Det tar kraft av återhämtningen och bidrar till att förbättringen av såväl den inhemska efterfrågan som bostadsmarknaden sker gradvis.

Hushållens konsumtion var påfallande svag till och med halvårsskiftet i år. Efter den ovanligt stora försämringen under 2023 började hushållens köpkraft så sakteliga att repa sig under första halvåret i år tack vare fallande inflation och ökade löner. Successivt lägre räntor mildrar bördan för hushåll med bolån samtidigt som incitamenten att spara minskar. En trolig reducering av amorteringskravet har ingen större effekt men ger på marginalen en förbättring av hushållens kassaflöde.

En viktig och positiv faktor är att osäkerheten om inflationen och räntorna har minskat. Det bör bidra till att hushållens buffertsparande, vilket har varit högt de senaste åren, minskar.

Återhämtningen vinner kraft nästa år och under 2026. Ett uppdämt konsumtionsbehov stärker uppgången medan förhållandevis höga finansieringskostnader drar åt det andra hållet. I mitten av nästa år är bolåneräntorna och räntekvoten, dvs. ränteutgifterna i förhållande till de disponibla inkomsterna, fortfarande dubbelt så höga som innan pandemin.

| 2023 | 2024E | 2025E | 2026E | |

|---|---|---|---|---|

BNP (kalenderkorrigerad), % y/y | -0.1 | 0.9 | 1.9 | 2.6 |

Konsumentpriser (KPIF), % y/y | 6.0 | 1.8 | 1.4 | 1.6 |

Arbetslöshet (AKU), % | 7.7 | 8.5 | 8.5 | 7.9 |

Timlöner (KL), % y/y | 3.8 | 3.9 | 3.5 | 3.5 |

Offentlig bruttoskuld, % av BNP | 31.6 | 34.0 | 35.3 | 35.4 |

Styrränta (årsslutet) | 4.00 | 2.75 | 2.00 | 2.00 |

EUR/SEK (årsslutet) | 11.10 | 11.50 | 10.70 | 10.60 |

Boräntorna är centrala även för bostadsmarknaden. Bostadspriserna väntas stiga med mellan 5-10 procent fram till slutet av 2025. Bostadsbyggandet förblir dämpat. Gapet mellan kostnaderna att bygga bostäder och hushållens finansieringsmöjligheter krymper under prognosperioden, men endast till en mindre del.

Ytterligare ett skäl till ett dämpat bostadsbyggande är befolkningstillväxten, vilken har växlat ned påtagligt de senaste åren. Enligt SCB:s framskrivning ökar befolkningen med ca 25 000 personer per år perioden 2024-2026. Eftersom det i genomsnitt bor två personer per bostad indikerar befolkningsutvecklingen ett byggbehov på ca 15 000 bostäder per år, vilket ska jämföras med toppåret 2021 då 70 000 byggstarter inleddes. Migration inom landet och rivningar av bostäder talar för att behovet är större än vad befolkningen indikerar. Vår prognos är att ca 25 000 nybyggnationer per år påbörjas under prognosperioden.

Övriga fasta investeringar utvecklas betydligt bättre. Den privata tjänstesektorn har expanderat rejält de senaste åren, sannolikt med den överraskande starka tjänsteexporten som en bidragande orsak. En konjunkturell utplaning av tjänstesektorns investeringar sker i år för att sedan återgå till den stigande trenden. Även industrins investeringar har en svacka i närtid.

Den lägre befolkningstillväxten minskar även behovet av till exempel nya skolor och förskolor, vilket dämpar investeringarna i den kommunala sektorn. Däremot är behovet av underhålls- och ersättningsinvesteringar omfattande. Dessutom har försvarsanslagen ökat samtidigt som energisektorn står inför en utbyggnad. Det innebär att såväl konsumtion som investeringar i offentlig regi ökar i god takt under prognosperioden, som en del av en expansiv finanspolitik. Budgetunderskottet uppgår till i genomsnitt ca 1 procent av BNP under åren 2024 till och med 2026. Den offentliga skulden stiger men ligger ändå på omkring 35 procent av BNP.

Stora delar av prognosperioden karaktäriseras av en fortsatt anpassningsprocess till ett varaktigt högre ränteläge.

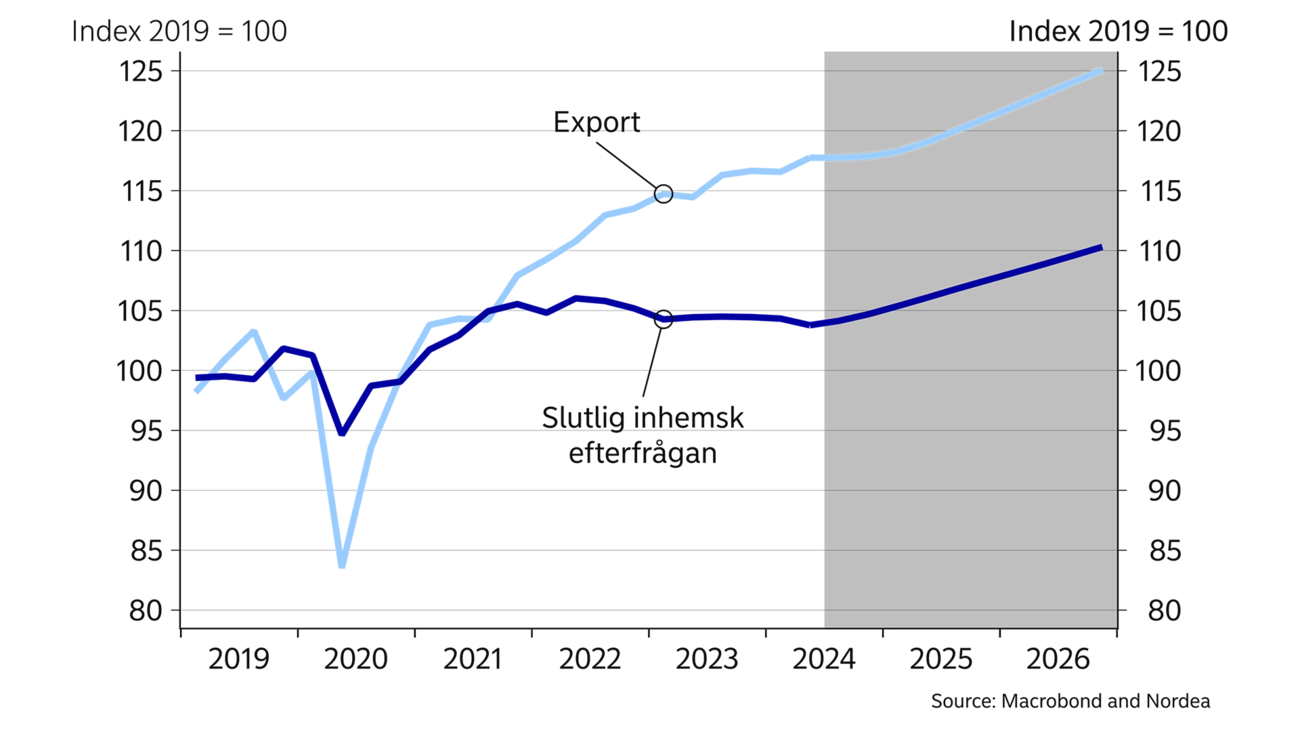

Exporten har trotsat de svaga globala trenderna och ökat oväntat mycket de senaste åren. Därmed har en större nedgång i BNP undvikits, trots att centrala delar av den inhemska ekonomin har minskat.

Den svaga kronkursen kan ha bidragit till den starka exportutvecklingen. Den mest påtagliga effekten på BNP av en svag krona är i regel via ett förbättrat turistnetto då svenskar väljer att stanna hemma i större utsträckning medan antalet utländska besökare i Sverige ökar.

Effekten på övrig export av en svag krona är svårbedömd. Den är sannolikt positiv, men troligen av marginell karaktär. Istället tycks det finnas gynnsamma långsiktiga trender. Det gäller framför allt exporten av tjänster som har ökat mycket kraftigt och på bred front, i synnerhet efter pandemin. Men även exporten av varor har ökat förhållandevis snabbt de senaste åren, och då inte minst exporten av transportmedel, trots en allmänt dämpad internationell efterfrågan.

Den globala konjunkturen förbättras och vi räknar därför med att exporten växer under prognosperioden. Svårigheterna med att bedöma den internationella utvecklingen är betydande. Ytterligare en försvårande omständighet är det faktum att exporten har avvikit från de internationella trenderna, med risker för såväl bättre som sämre utveckling av svensk export än vad som antas i prognosen.

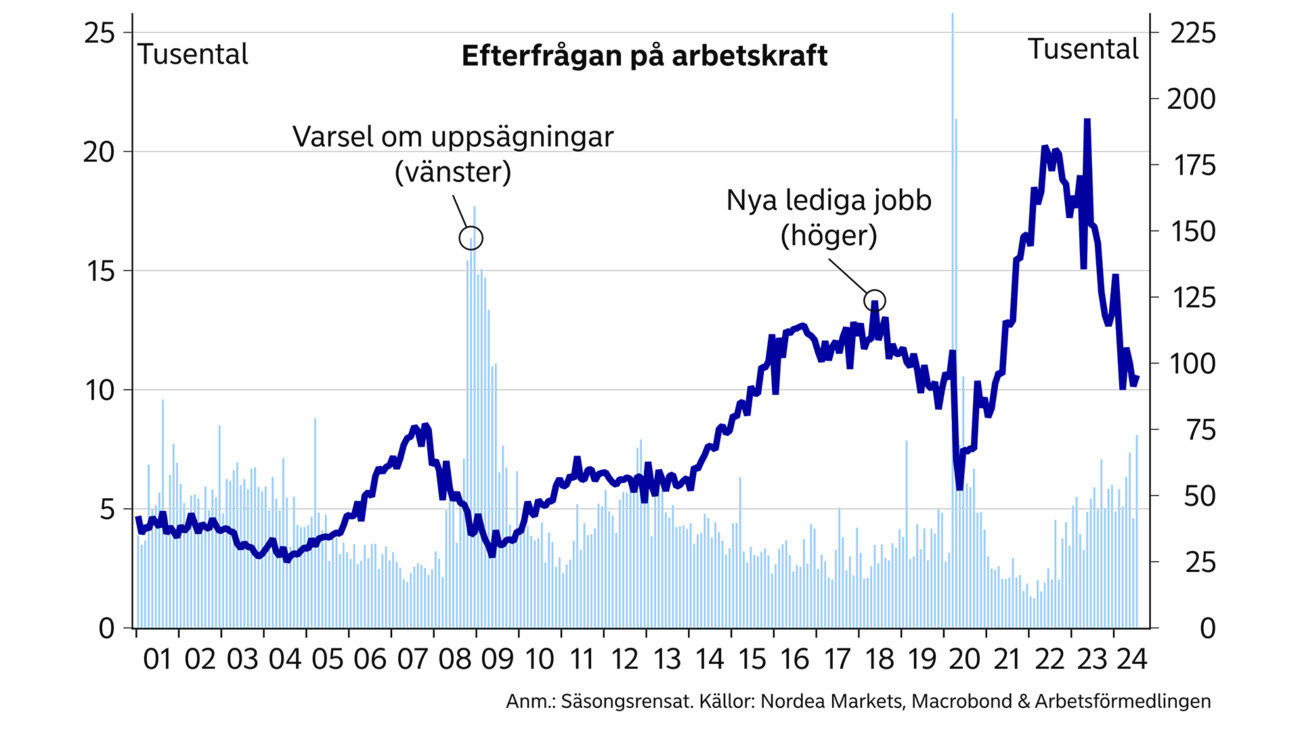

Stagnationen i den svenska ekonomin gör avtryck på arbetsmarknaden. Antalet nya lediga jobb har halverats sedan toppnivåerna 2022 och antalet varsel har fortsatt att stiga under sommaren. Efter det ovanligt starka utgångsläget är nu efterfrågan och behovet av personal lägre än normalt, vilket bland annat innebär att en fortsatt minskning av efterfrågan på arbetskraft får ett större genomslag på arbetslösheten.

Läget på arbetsmarknaden fortsätter att försämras under hösten. Vändningen till det bättre dröjer till efter årsskiftet när Riksbankens räntesänkningar har börjat verka, den inhemska ekonomin förbättras och efterfrågan på arbetskraft ökar igen. Det faktum att många företag har övervintrat sin personal under de senaste åren bidrar till att återhämtningen blir gradvis även på arbetsmarknaden.

Löneökningarna växlade upp i början av 2024 men har fallit tillbaka i linje med avtalens design. Lägre inflation och en dämpad efterfrågan på arbetskraft talar för att löneglidningen fortsätter att vara låg. När nya löneavtal sluts under våren 2025 landar de på i ungefär samma storleksordning som i år enligt vår prognos. Det innebär att de totala löneökningarna stabiliserar sig på omkring 3,5 procent per år.

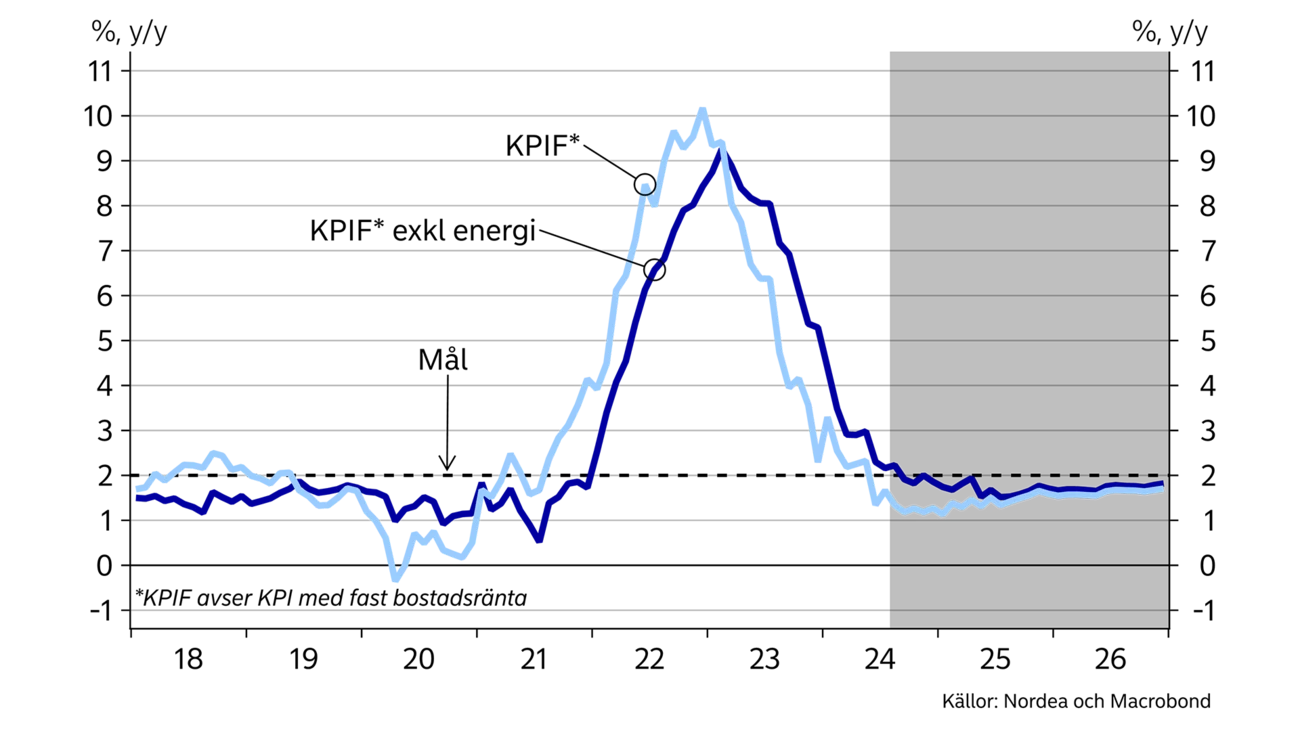

Löneökningarna kommande år är högre än de ca 2,5 procent som gällde under 2010-talet, men utgör ändå inget hot mot inflationsmålet. Inflationstrycket är överlag måttligt. I synnerhet förefaller det finnas ett stort utbud av billiga varor på världsmarknaden som även kommer svenska konsumenter till del. Därtill har energipriserna normaliserats.

Vissa tidigare kostnadsökningar spiller dock fortfarande över på konsumentpriserna. Till exempel bidrar de senaste årens kronförsvagning fortfarande till att konsumentpriserna ökar, om än måttligt. Därtill väntas priserna på livsmedel stiga något under de närmaste månaderna. Hyror för hyresrätter och avgifter till bostadsrätter höjs relativt mycket även under 2025. Sammantaget bedöms inflationen ligga under, men nära, inflationsmålet under prognosperioden.

Det finns således inga inhemska skäl för Riksbanken att behålla styrräntan på åtstramande nivåer. När inflationen är låg får den alltför svaga inhemska ekonomin större utrymme i de penningpolitiska avvägningarna. Med lägre räntor i omvärlden minskar dessutom deprecieringstrycket på kronan. Vi räknar därför med en serie av räntesänkningar i närtid.

Vi bedömer att på lång sikt bör Riksbankens styrränta variera omkring 3 procent, vilket vi alltså betraktar som en neutral och normal nivå för styrräntan. Under 2010-talet var centralbankernas främsta huvudbry för låga prisökningar och för låga inflationsförväntningar. De problemen är undanröjda i och med de senaste årens inflationsbrasa. Istället lär Riksbanken och andra centralbanker reagera tidigt på alla eventuella tendenser till stigande inflation. Även det talar för att styrräntan kommer att vara högre de kommande åren än den var innan pandemin.

Mot bakgrund av de senaste 20 årens snabba skuldökning i framför allt hushållssektorn är dock 3 procent i styrränta sannolikt åtstramande på kort sikt. Dessutom motiverar den svaga konjunkturen en lägre styrränta än normalt. Sammantaget vi bedömer vi att styrräntan bottnar på 2 procent under prognosperioden.

På lång sikt bör Riksbankens styrränta variera omkring 3 procent.

Kronans handelsvägda växelkurs (KIX) har varit fortsatt volatil under det senaste året. På senare tid tycks dock växelkursen stå på fastare mark. Svensk ekonomi har släpat efter de senaste åren, men den stora räntekänsligheten innebär att BNP-tillväxten kan vara i linje eller bättre än i andra länder under de kommande åren när räntorna faller. Dessutom bör strukturella styrkor ge kronan stöd, till exempel ett konkurrenskraftigt näringsliv och låg offentlig skuld. Vi räknar därmed en viss förstärkning av kronan under det kommandet året. Kronans växelkurs har bäring på inflationen, och om kronan stärks snabbare än väntat lär inflationen bli lägre än vår prognos.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Precisionsspel. Publikationsdatum 4 september 2024. Läs mer från den senaste Nordea Economic Outlook.

Säkerhet och bedrägeri

I mitt jobb som bedrägeriexpert på Nordea reser jag ofta runt och föreläser om hur bedragare jobbar. Därför känns det intressant att få en bild över hur det ser ut i Sverige med bedrägerierna privatpersoner utsätts för.

Läs mer

Säkerhet och bedrägeri

Förra året delades 1,3 miljoner paket ut enbart av Postnord under Black Week. Men paketleverantörerna är många och i vissa fall kan paket komma även från utlandet med eventuell tullavgift. Det är extra viktigt att tänka en extra gång när det plingar till i telefonen med smset ”Du har ett paket på väg”.

Läs mer

Sector insights

En nyligen avkunnad dom från EU-domstolen rörande EU:s fågeldirektiv har väckt debatt om förvaltningsmetoder för skogsbruk och kan få betydande konsekvenser för Sveriges skogsindustri samt enskilda markägare.

Läs mer