- Namn:

- Torbjörn Isaksson

- Titel:

- Nordea Chefsanalytiker

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskDen svenska ekonomin har tappat fart men uppvisar samtidigt en viss motståndskraft. I synnerhet har läget på arbetsmarknaden varit stabilt. Dessvärre består utmaningarna. Inte minst är hushål-len hårt ansatta av hög inflation och stigande räntor, med minskad konsumtion som följd. Även exporten dämpas. BNP får en utdragen svacka och arbetslösheten stiger. Riksbanken stramar åt ytterligare i närtid men sänker räntan nästa år då inflationen normaliseras och konjunkturen är svag.

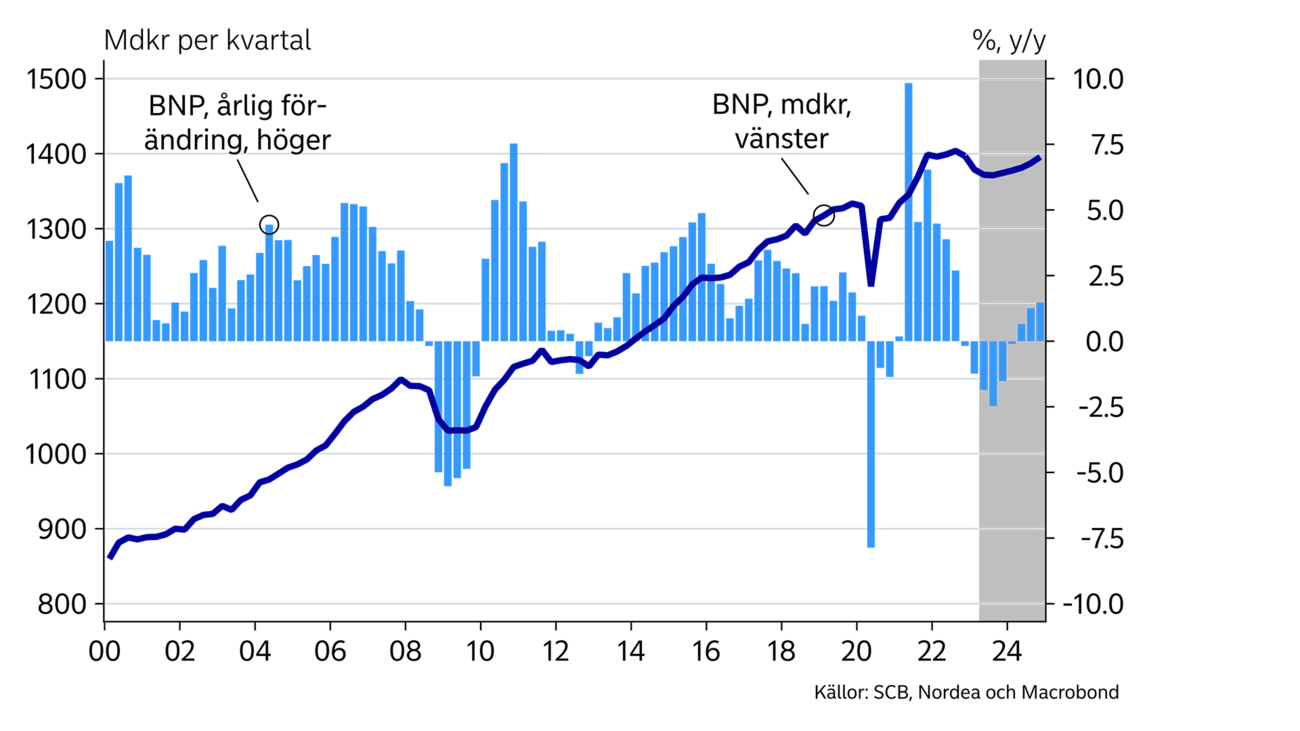

Den svenska ekonomin studsade snabbt tillbaka efter pandemin. Redan under första kvartalet 2021 hade BNP återhämtat sig och i slutet av samma år var BNP 5 procent högre än innan pandemin. Världshandeln hade en liknande utveckling och exportföretagens orderböcker fylldes.

Högt sparande under pandemin gav svenska hushåll finansiella muskler, vilket gav kraft till konsumtionsuppgången när restriktionerna lättades. Därtill var den ekonomiska politiken mycket expansiv, vilket bidrog till att överhetta ekonomin. Andelen sysselsatta av befolkningen var den högsta på flera decennier och bristen på arbetskraft var rekordhög.

Således var hushållens och företagens finansiella ställning mycket stark inför 2022. Ett uttryck för det var den exceptionella tillväxten i penningmängden. Det ovanligt starka utgångsläget och de överfyllda finansiella balanserna är viktiga orsaker till att delar av ekonomin har varit oväntat motståndskraftiga. Under loppet av 2022 stannade visserligen tillväxten av och BNP föll under fjärde kvartalet. Men under inledningen av 2023 har produktionen och i synnerhet arbetsmarknaden visat på en oväntad uthållighet.

Produktionen har upprätthållits genom att företagen har betat av de tidigare överfulla orderböckerna och genom att hushållen utnyttjat sin stora finansiella förmögenhet för att upprätthålla sin konsumtion. Samtidigt har det i vissa sektorer har funnits ett fortsatt behov av att anställa efter två glödheta år med svårigheter att hitta personal.

Vissa delar av ekonomin bromsade in redan förra året. Vi befarar att fler branscher drabbas och att arbetslösheten stiger under loppet av 2023. Riksbanken och andra centralbanker har höjt räntan snabbt under det senaste året, vilket påverkar ekonomin med en fördröjning. Dessutom är Riksbankens höjningscykel fortfarande inte avslutad. Timingen är svårbedömd, men efter ett stabilt första kvartal faller BNP igen under kommande kvartal.

Inflationen förväntas sjunka och landa under 2-procentsmålet nästa år. Det, i kombination med den svaga konjunkturen, leder till att Riksbanken sänker räntan under 2024. Trots det är räntorna ändå tydligt högre än innan pandemin. Det blir en mödosam och utdragen process för hushåll och företag att anpassa sig till det högre ränteläget. Återhämtningen blir svag under 2024 och arbetslösheten fortsätter att stiga.

SVERIGE: MAKROEKONOMISKA NYCKELTAL

|

|

2020 |

2021 |

2022P |

2023P |

2024PE |

|

BNP (kalenderkorrigerad), % y/y |

-2,4 |

5,3 |

2,7 |

-1,2 |

0,4 |

|

Konsumentpriser (KPIF), % y/y |

0,5 |

2,4 |

7,7 |

5,9 |

1,7 |

|

Arbetslöshet (AKU), % |

8,5 |

8,8 |

7,5 |

7,5 |

8,4 |

|

Timlöner (KL), % y/y |

2,1 |

2,6 |

2,7 |

4,0 |

3,7 |

|

Offentlig bruttoskuld, % av BNP |

39,8 |

36,5 |

33,0 |

31,1 |

32,4 |

|

Styrränta (årsslutet) |

0,00 |

0,00 |

2,50 |

3,75 |

2,00 |

|

EUR/SEK (årsslut |

10,04 |

10,30 |

11,12 |

11,30 |

10,80 |

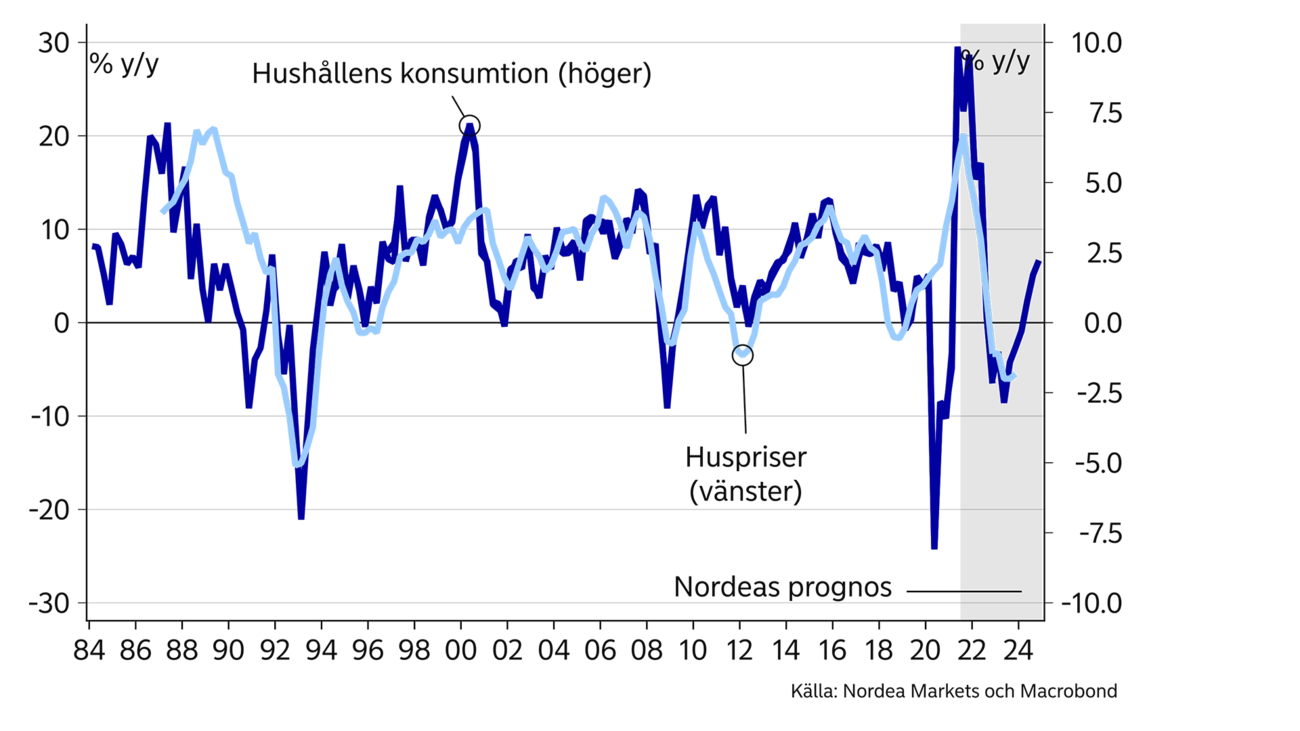

De mest räntekänsliga delarna av ekonomin reagerade tidigt på Riksbankens åtstramningar. Bostadspriserna vände ned och hushållen höll hårdare i plånboken.

Bostadspriserna toppade i februari 2022 och har fallit med 14 procent fram till och med mars i år. Vi bedömer att priserna sjunker ytterligare. Enligt vår prognos bottnar bostadspriserna under andra halvåret i år och att de faller med totalt 20 procent från toppen i inledningen av 2022.

Fluktuationer i bostadspriserna har ofta betydelse för hushållens konsumtions- och sparbeteende. Så här långt är det historiska mönstret intakt såtillvida att konsumtionen har fallit i linje med bostadspriserna. Hushållens konsumtion minskade med nästan 2 procent tredje kvartalet 2022 och har fortsatt att sjunka därefter. Nästa steg är att försiktighetssparandet stiger, vilket sannolikt sker senare i år när hushållens finansiella reserver sinar och arbetsmarknaden går in i en svagare fas. Därmed räknar vi med att konsumtionen minskar ytterligare i år.

Den höga inflationen är ytterligare en börda för hushållen och är en starkt bidragande orsak till att konsumtionsvolymerna har minskat. I löpande priser har konsumtionen däremot fortsatt att öka under det senaste året. Här finns flera risker då det är osäkert hur länge hushållen orkar parera den höga och fortfarande ökande prisnivån. Om inflationen däremot sjunker mer än väntat förbättras konsumtionsutrymmet. Ytterligare en möjlighet till en mildare nedgång är att den tidigare urstarka finansiella förmögenheten räcker längre än väntat.

Avkylningen på bostadsmarknaden har lett till en kraftig nedgång i bostadsbyggandet. Vi bedömer att de fortsätter falla i år. Vår prognos på antalet påbörjade nybyggnationer faller till 22 500 bostäder i år, dvs. bara en tredjedel av byggstarterna under 2021. Den direkta effekten på BNP av fallande bostadsbyggandet är nästan 1 procentenhet i år. Därtill bedöms även andra investeringar minska. Efter det upptrissade läget de senaste åren har en fallhöjd skapats. Det gäller både industrins och den privata tjänstesektorns investeringar.

Hushållens väntas öka sitt sparande i år.

Världshandeln har fallit påtagligt omkring årsskiftet. Samtidigt har svensk export av varor varit stabil. Därmed tycks varuexporten, som tidigare delvis hämmades av kapacitetsrestriktioner och av brist på vissa insatsvaror, harmoniserat med den globala efterfrågan. De tidigare överfulla orderböckerna tunnas ut då orderingången nu minskar. Därmed minskar varuexporten senare i år. Även den allt viktigare exporten av tjänster, som hade en enastående tillväxt under förra året, planar ut i spåren av en lägre internationell efterfrågan.

Offentliga sektorns konsumtion och investeringar är ingen konjunkturell krockkudde i år. Kommunerna brottas med höga kostnader och längre fram även med svagare intäkter. Under 2024 förbättras läget något. Trycket ökar successivt på ekonomisk-politiska beslutsfattare att stötta konjunkturen. Framför allt kommunerna tilldelas statliga medel under nästa år enligt vår prognos. De statliga försvarsutgifterna ökar också och ger en tillväxtimpuls i vissa regioner. För BNP och de offentliga finanserna är effekterna emellertid små. Den höga nominella tillväxten i ekonomin, och därtill de höga energipriserna, ger klirr i statskassan. Budgeten är nära balans under prognosåren och den offentliga skulden (Maastricht) ligger kvar under 40 procent av BNP.

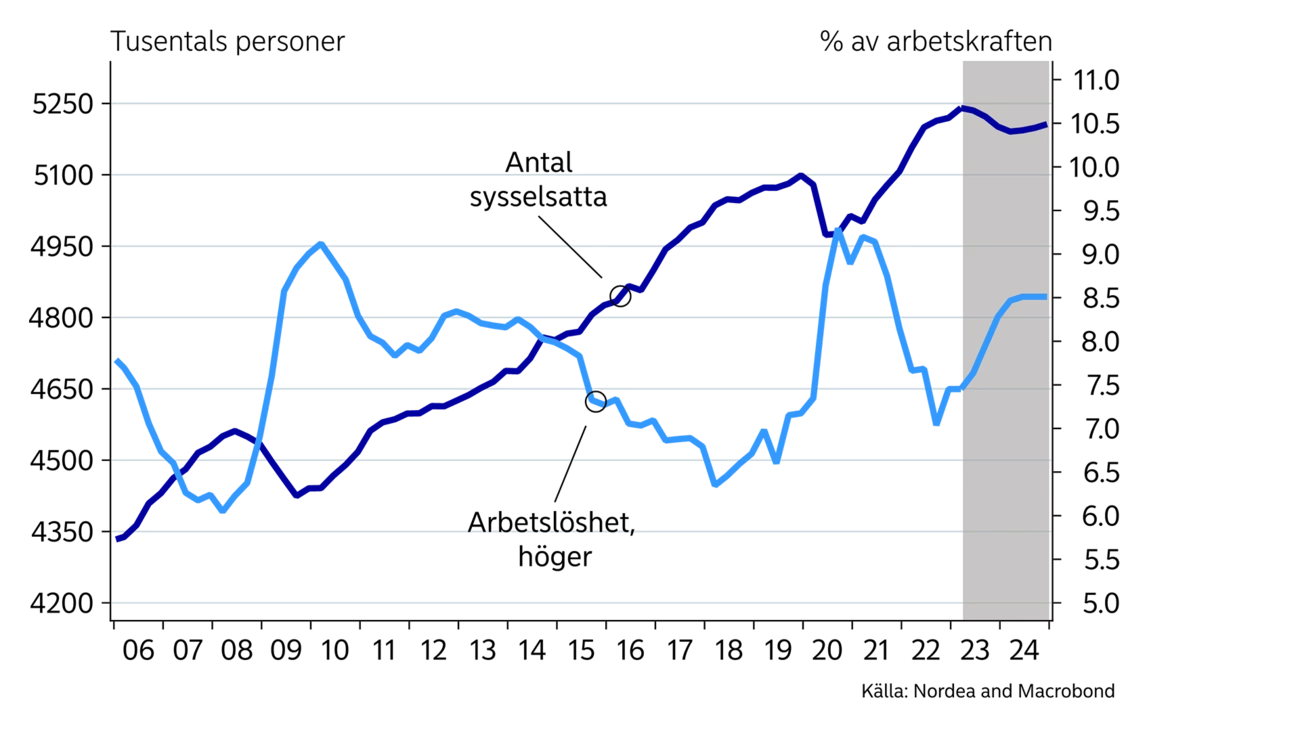

Arbetsmarknaden har hittills visat en anmärkningsvärd motståndskraft. Antalet nya lediga tjänster noterade ett nytt rekord i mars, antalet varsel är stabila på låga nivåer och sysselsättningen har fortsatt att öka.

Senare i år sätter dock en svagare inhemsk efterfrågan allt tydligare prägel på arbetsmarknaden. Sysselsättningen sjunker och arbetslösheten stiger till omkring 8,5 procent nästa år på grund av en kombination av svagare sysselsättning och en fortsatt befolkningstillväxt.

Det så kallade märket, vilket sätts av parterna inom industrin, landade i ett löneavtal på 7,4 procent över 24 månader fram till mars 2025. Det är mycket som talar för att andra sektorer följer märket. Den höga inflationen har raderat ut 10 års reallöneökningar. Fallande reallöner är sannolikt en bidragande orsak till att sysselsättningen har varit överraskande hög då relativkostnaderna för arbetskraft har sjunkit. Enligt vår prognos för löner och inflation sker endast en svag återhämtning av reallönerna under prognosperioden, vilket bland annat mildrar nedgången i sysselsättningen men begränsar samtidigt utrymme för hushållen att öka sin konsumtion.

Lägre efterfrågan gör det svårare att föra vidare kostnadsökningar till konsumentledet.

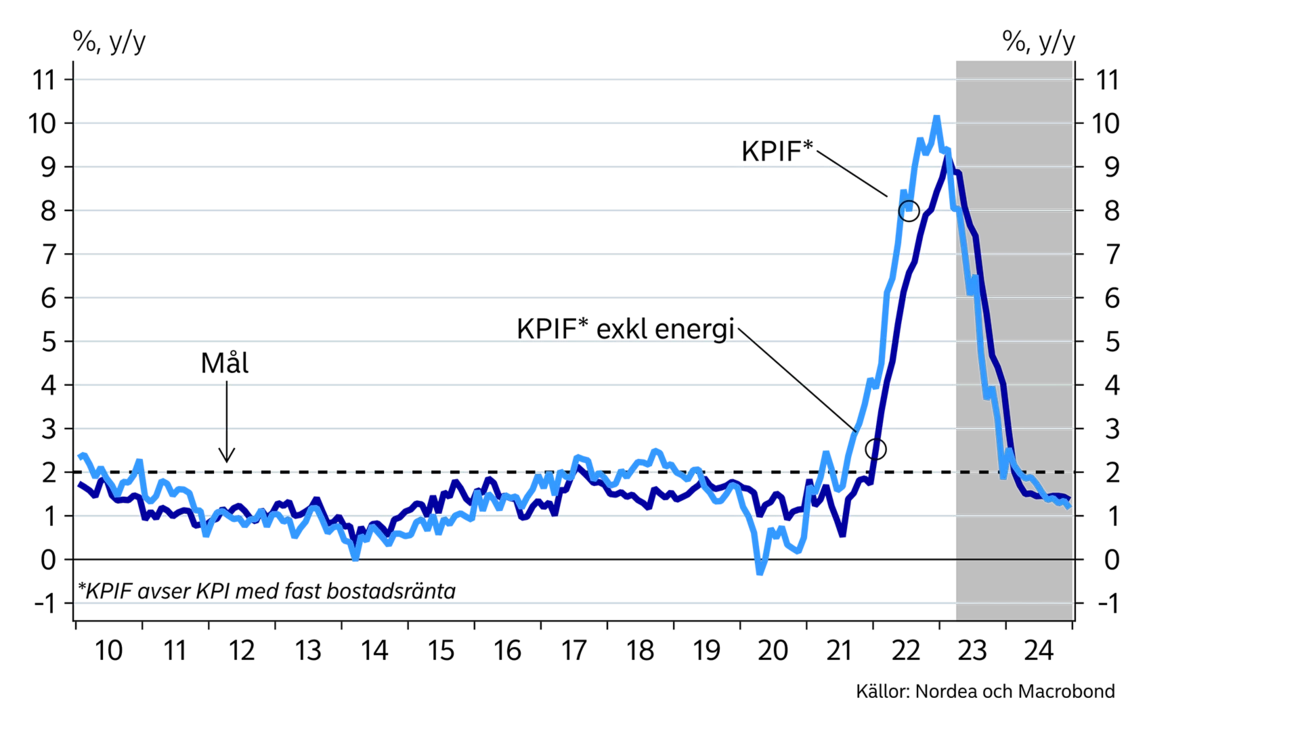

Inflationen toppade i slutet av 2022 och har fallit sedan dess. Trots det är den ändå alldeles för hög. Exkluderas energi har prishöjningarna dessutom varit högre än förväntat. Bland annat har priserna på tjänster, vilka anses spegla det inhemska kostnadstrycket, höjts kraftigt. Riksbanken fortsätter därför att höja styrräntan i närtid.

Inflationsutsikterna är osäkra. Hoppet har dock stärkts om att den alldeles för höga inflationen ska falla tillbaka. De fallande energipriserna är förklaringen till att inflationen har sjunkit de senaste månaderna. Lägre energipriser minskar också andrahandseffekterna på inflationen via produktion och transporter. Därtill har globala transportkostnader och råvarupriser fallit på bred front, vilket dämpar prishöjningarna på livsmedel och andra varor.

Med en lägre inhemsk efterfrågan blir det dessutom svårare för företag att skicka vidare kostnadsökningar till konsumentledet. Därmed fortsätter inflationen att falla under loppet av 2023 för att nästa år till och med ligga något under 2-procentsmålet. För att balansera den lägre inflationen och den svaga konjunkturen sänker Riksbanken styrräntan under nästa år. I slutet av 2024 ligger styrräntan ändå tydligt högre än innan pandemin.

Kronans växelkurs har ett tufft år bakom sig. Återkommande turbulens på de finansiella marknaderna, kraftigt stigande inflation och osäkra utsikter för såväl konjunktur som penningpolitik har skapat en miljö som har missgynnat vår växelkurs. Flera av dessa osäkerhetsfaktorer dröjer sig kvar i synnerhet i år. Kronan handlas därmed även fortsättningsvis till svaga nivåer mot euron, medan en viss förstärkning förväntas ske mot dollarn enligt vår prognos.

Den här artikeln publicerades initialt i Nordea Economic Outlook: Kraftmätning. Publikationsdatum 9 maj 2023. Läs mer från den senaste Nordea Economic Outlook.

Boränteprognos

Nästa förändring av styrräntan lär bli en höjning. Nordeas prognos för konjunkturläget talar för att räntehöjningarna inleds i början av 2027. Boräntor med längre löptider stiger gradvis under nästa år.

Läs mer

Boränteprognos

Riksbanken har sänkt klart styrräntan. Nordeas bedömning är att första räntehöjningen kommer i början av 2027. Räntor med längre löptider förväntas stiga under 2026 och 2027.

Läs mer

Insikter för företag

Trots det fortsatt osäkra världsläget banar Sveriges robusta ekonomiska grundförutsättningar väg för fler företagsaffärer under andra halvåret 2025. Räntorna väntas förbli låga framöver, enligt Nordeas prognoser, och bankens experter förväntar sig därmed en ökning av antalet affärer.

Läs mer